Добрый день друзья!

Всем желаю благ, хорошего настроения и мудрости в принятии правильных решений!

Приступим сразу к делу.

Принципы формирования инвестиционного портфеля

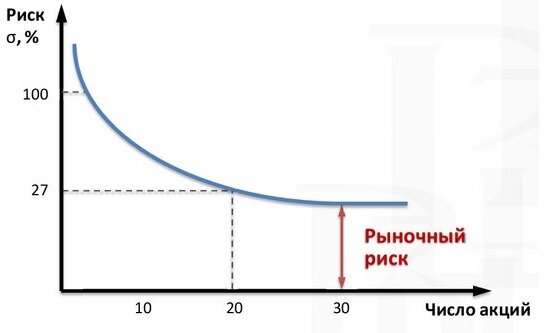

В книжках по так называемому Asset Allocation или по-нашему - распределение активов в портфеле можно встретить следующий график (или подобный):

Прошу посмотреть пару минут на график и его описание. Логически не трудно понять, почему он именно такой.

Что важно?

1. Чем выше «положительная» корреляция между вашими бумагами в портфеле, тем выше риск потери средств.

Как это интерпретировать? Все просто, если Вы купите хоть сто разных компаний, но с одного сектора, то у Вас все равно остается высокий риск потери. Например, купили Вы 100 бумаг компаний по нефтедобыче и тут нефть подешевела, это приведет к тому, что весь Ваш портфель потеряет в цене, да еще если сильно упала цена на нефть, то риск банкротства слабых компаний резко усилился, а это еще «+» дополнительные возможные потери.

2. Чем больше количество разных компаний в портфеле, тем ниже стандартное отклонение в доходности портфеля.

Что это значит? Например, у Вас 100% портфеля одна компания, пусть опять нефтедобыча, в случае роста цены на нефть, весь Ваш портфель растет (это конечно хорошо), в случае падения цены на нефть – падает (а это уже неприятно), т.е. портфель будет подвержен высокой ценовой волатильности. А если у вас две компании с разных секторов с 0 «положительной» корреляцией, то вероятность роста цены или падения цены двух независимых секторов уже гораздо ниже, т.е. портфель будет уже менее волатильный. Соответственно, чем больше разных секторов с нулевой «положительной» корреляцией, тем ниже вероятная доходность всего портфеля, но и ниже риск потери денег. Так же справедливо и обратное.

Это основные два пункта, что показывает график. Из графика хорошо видно, что с 10 разных компании кривая на графике уже мало изменяется. Т.е. диверсификация от 10 компаний и выше с нулевой «положительной» корреляцией дает минимальную вероятность потери средств. С другой стороны, все мы знаем, чем выше надежность, тем ниже доходность портфеля. За риск нужно платить, но и так же риск хорошо может вознаградить, если все пойдет, как "надо", тут как повезет…

Так как облигации все же в первую очередь – это про сохранить деньги, то выбор сектора графика очевиден.

Диверсификация инвестиционного портфеля

Как писал в первой части статьи, я активно пользуюсь сайтом Доход и его рейтинговой системой эмитентов. Объединив рейтинги и график, сделал такую таблицу с авторасчетом:

Выше приведен пример разбивки для 20 компаний, 15 компаний и 10 компаний. Формула простая – чем ниже качество эмитентов, тем больше диверсификация по количеству эмитентов. Так как качество разбито на 5 уровней, то доля уменьшения весового коэффициента – 20 %. Т.е. если для качества «2» весовой коэффициент – 100 %, то для качества «4» – 80 % и так далее. Например, для Диверсификации «10» (см. правый график). Для качества эмитента «2» - 100 % это 10 эмитентов, для качества «4»: 10*80 % (0,8) = 8 эмитентов; «6» - 6 эмитентов и т.д.

Следующий пункт разбивка эмитента по шкале кредитных рейтингов облигаций:

Эти рейтинги эмитентам присваивают экспертные организации, например, у нас это Эксперт РА, АКРА и др.

Уровень принятия риска

Для облигаций следующим образом присваиваю весовые коэффициенты, в зависимости от моего принятия риска:

Весовой коэффициент W(I, m и h) - это мое принятие риска. Wl - низкое, Wm - среднее и Wh -высокое.

Для класса "ААА" – 1,0, это значит 100 % весовой коэффициент, это ОФЗ, самые надежные ценные бумаги, что у нас есть. Можно сказать ОФЗ - база по соотношению Риска к Доходности в данный момент времени. Наверное, можно принять, что рыночный риск на рисунке обложки статьи, это как раз и есть ОФЗ, все что выше это уже принятие дополнительного риска с возможностью получить большую доходность.

Дальше инвестиционный уровень "АА", "А", "BBB". Например, для графы «низкой терпимости к риску» - WI: "АА" – самый надежный, значит его должно быть больше всех – 50% (0,5), "А" - менее надёжный – 30 % (0,2) и "ВВВ" самый ненадежный в инвестиционном классе, значит его должно быть меньше всех -20% (0,2).

Для неинвестиционного уровня тоже самое распределение, только доля самого надежного взято как – 60 % (0,6).

Бумаги уровня "СС" и "D", не рассматриваю в ИИС вообще.

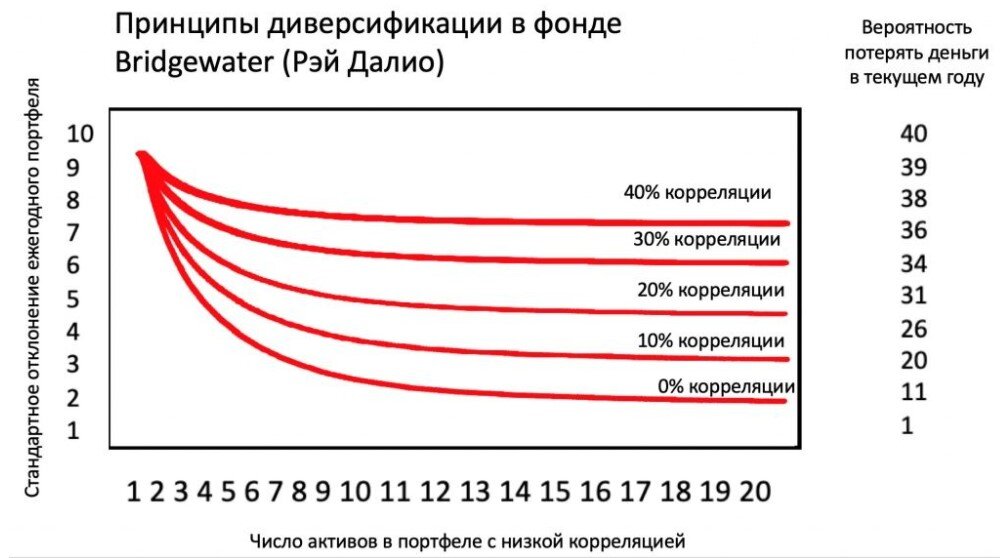

А вот, например, распределение одного именитого фонда, у них так:

Принятие риска пример

Дальше идет фундамент моего распределения, выше были только коэффициенты.

Вот он такой, пока такой простой:

Два параметра: 1 - Доля спекулятивных активов, в %; 2 – мой возраст.

Доля спекулятивных активов выбирается из принятия мной риска, диапазон от 0 % до ((100-мой возраст)/2) %.

Почему мой возраст? Этот тоже из темы распределения активов, когда рекомендуют портфель акции-облигаций разбивать по возрасту владельца. Процент облигаций в портфеле берется равному возрасту владельца, а процент акции как: (100 - Возраст владельца).

Далее все параметры автоматически подставляются в итоговую таблицу.

Например, для портфеля в 100 000 рублей распределение с диверсификацией «10», с весовым коэффициентом Wm, с долей спекулятивных активов 10 % (и только высшего класса ВВ), при возрасте 35 лет примет такое распределение:

Пояснения:

-35 000 рублей в самые надежные бумаги – ОФЗ, потому что в таблице (см. рисунок 6) возраст указан 35 лет. Т.е. 35 % от портфеля в 100 000 рублей это ОФЗ;

-10 000 рублей в спекулятивные бумаги, потому что в таблице (см. рисунок 6) указана доля спекулятивных активов - 10%. Т.е. 10 % от 100 000 рублей портфеля это спекулятивный активы. Класс выбран только "ВВ", потому что такая сейчас моя терпимость к риску;

- 55 000 рублей (100 000 - 35 000 - 10 000) или 55 % портфеля ушли в инвестиционный класс. Это остатки из портфеля в 100 000 рублей после распределения в ОФЗ и спекулятивные бумаги;

- качество эмитента выбрано «4» и «6» потому что больше всего рассмотренных и отобранных облигаций на данный момент, с приемлемой мне доходностью, имеют в большинстве своем такое качество;

- «Диверсификация» взята по качеству эмитента с рисунка – 2;

- «Основное распределение» – Процент х Wm (см. рисунок 4);

- «Сумма облигаций» – «Основное распределение» переведённое в рубли;

- «Количество облигаций» – «Сумма облигаций» / 1000 рублей. Цена одной облигации в расчетах бралось за номинал 1 000 рублей, так как это самый распространённый номинал.

Мне данный метод просто помогает хоть как-то стараться придерживаться так называемого - риск менеджмента. Конечно все не получается покупать точь в точь, потому что я не разово покупаю весь портфель, а каждый месяц докупаю облигации, с выделенных средств на пополнение ИСС. И естественно, что в момент покупки стараюсь купить самые привлекательные по доходности облигации каждого класса надежности.

В последней части статьи покажу, как подбираю облигации с учетом желаемой доходности портфеля относительно «Возраста» и класса надежности эмитентов. Так же покажу пример удобного мониторинга облигаций через «Вотч лист».

Надеюсь все живы после прочтения :)

Полная статья:

✔️ Часть 1

✔️ Часть 2

✔️ Часть 3

✔️ Часть 4