Когда берешь первый кредит, в голове крутится сотня разных вопросов: надо ли соглашаться на страхование? Что будет, если закрыть кредит досрочно, испортит ли это кредитную историю? Отвечаем на топ вопросов новичков на примере банка УБРиР.

🤔 Почему вообще люди берут кредиты?

Хочется пользоваться новой бытовой техникой, закончить ремонт или строительство уже сейчас, а не через несколько лет. Копить — это хороший вариант, но если не хватает много, то есть риски, ведь неизвестно, насколько поднимутся цены через 3 года или 5 лет.

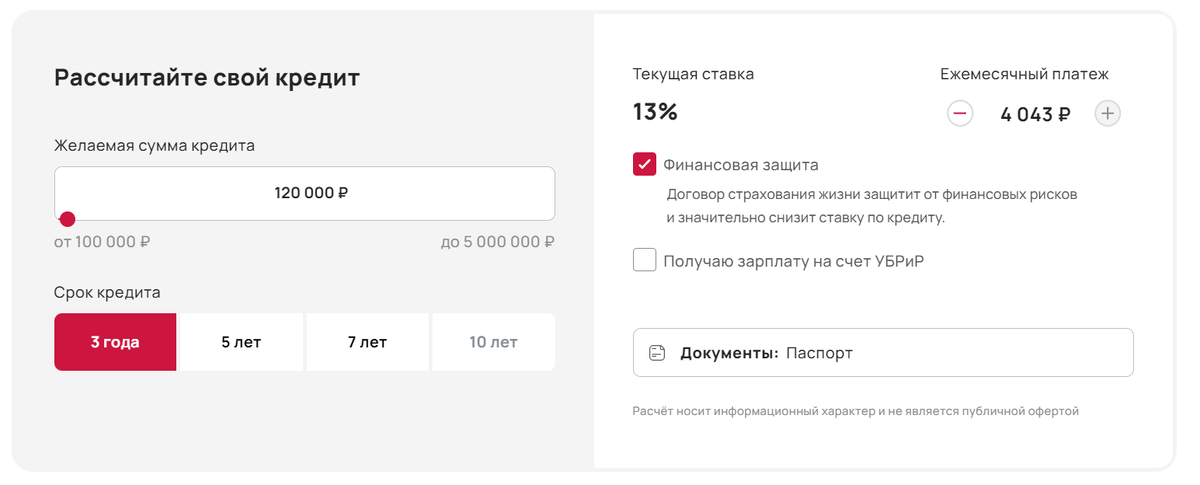

В таком случае кредит выглядит привлекательной альтернативой: например, в банке УБРиР можно взять кредит от 12 % при подключении финансовой защиты на 3 года, 5, 7 или 10 лет.

🔝 В рекламе ставка «от», от чего зависит процент?

Все зависит от вашей платежеспособности: чем она выше, тем ниже ставка. Таким образом банк страхуется на случай, если заемщик окажется недобросовестным плательщиком.

Есть кредиты и с фиксированной ставкой: в УБРиР она не зависит от вашего заработка и не изменится после предоставления справки о доходах. Ставка навсегда 12 % для зарплатных клиентов и 13 % для остальных.

🛡 Зачем нужна финансовая защита?

Во-первых — это отличная подстраховка. Сложно спрогнозировать финансовую нагрузку на ближайшие несколько лет. Что будет, есть вы заболеете или получили травму и временно не сможете работать? Есть риск просрочить платеж и испортить кредитную историю. На этот случай и нужна финансовая защита.

Во-вторых, часто банки предлагают снизить ставку при условии подключения финансовой защиты. В УБРиР можно заключить договор страхования жизни и здоровья, и ставка составит 12 % для зарплатных клиентов и 13 % для остальных. Без страхования ставка будет выше больше чем на 10 %. Часть страховки можно вернуть, если закроете кредит досрочно.

⏳Если я закрою кредит досрочно, то какой штраф получу? Испортит ли это кредитную историю?

Зависит от банка. Кто-то может «наказывать» пени за досрочное погашение, для организации это невыгодно, так как банк теряет проценты. Зато такое погашение выгодно вам: вы увеличиваете платеж и подаете заявление на досрочно частичное погашение → банк пересчитывает проценты → ежемесячный платеж уменьшается. На кредитную историю это влияет незначительно, главное, вносить деньги вовремя.

Хотя некоторые банки отказываются от штрафов за досрочное погашение: В УБРиР можно досрочно погасить кредит без начисления пени быстро и просто в мобильном приложении банка, идти в офис не потребуется.

😩 Если я не смогу платить по кредиту, что будет?

Лучше не доводить до ситуации, когда платить совсем-совсем нечем. Если понимаете, что финансовая нагрузка сильно возросла и кредит уже не по силам, отправляйтесь в банк. Специалист предложит решение, например реструктуризацию — изменить срок, чтобы платеж стал меньше.

Разумно подстраховаться заранее: спрогнозировать финансовую нагрузку, выбрать подходящий срок — пусть лучше платеж будет меньше, и вы сможете закрывать кредит досрочно. Соглашайтесь на финансовую защиту, это здорово поможет при случаях, когда не получится платить. Рассчитайте платеж еще до оформления договора. В УБРиР это можно сделать на сайте.

Кредит с фиксированной ставкой в УБРиР — надежное решение, даже если вы никогда не пользовались банковскими продуктами

Фиксированная ставка — 12 % или 13 % — не зависит от ваших доходов и кредитной истории. Не придется гадать, под какой процент вам одобрят кредит, когда заявка на кредит уже подана.

Для оформления нужно всего 2 документа: паспорт и, если сумма больше 700 000 ₽, то справка о доходах. Деньги доставит курьер: они будут на карте My Life — это бесплатная дебетовка с кешбэком 5 % на ЖКУ, 5% на интернет-покупки при опции «Больше плюсов» и 1 % за все покупки.

Переходите на сайт, чтобы узнать подробные условия по кредиту с фиксированной ставкой. Еще на сайте есть специальный калькулятор, который поможет рассчитать ежемесячный платеж, воспользуйтесь им, чтобы подобрать оптимальный срок кредита.