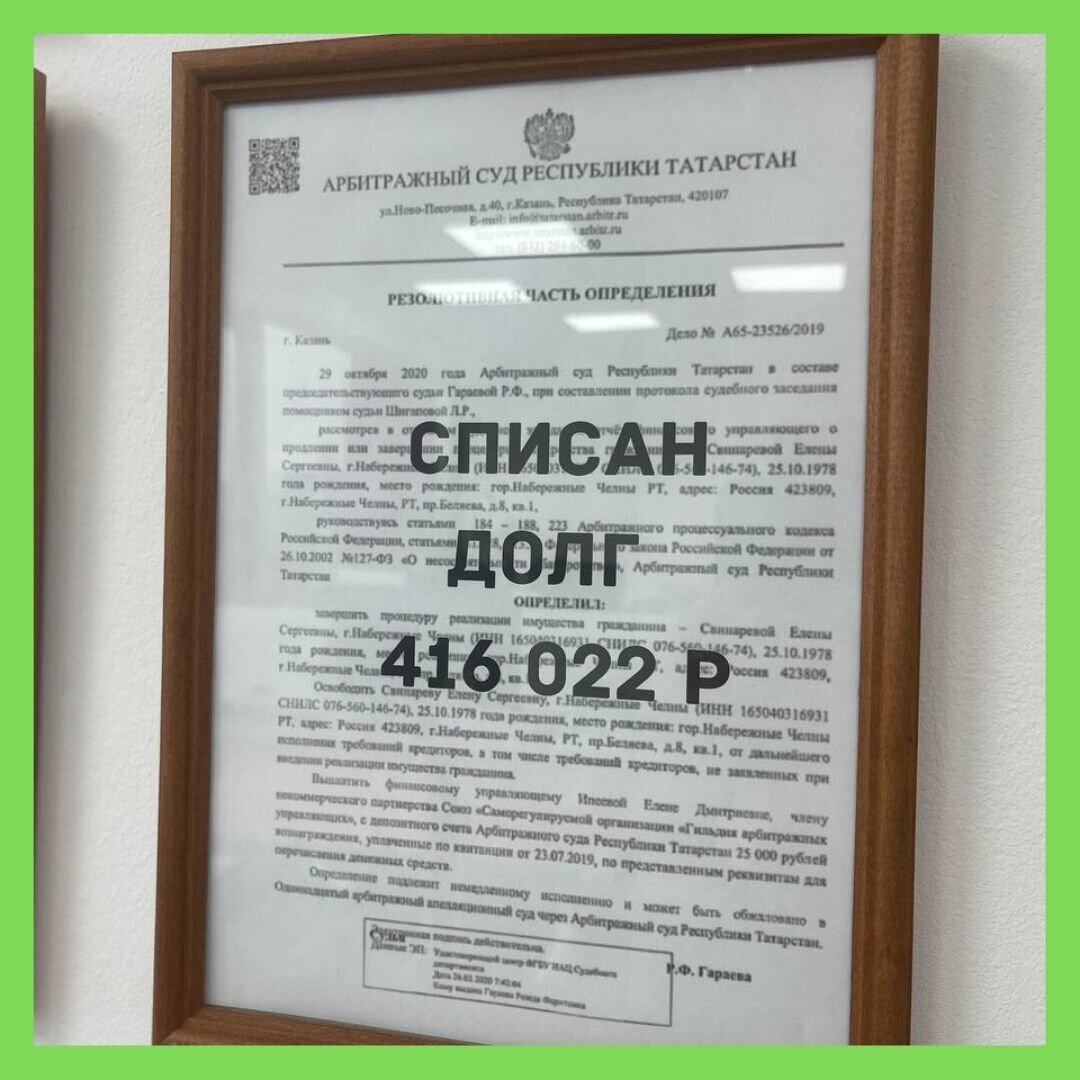

Если вы наблюдайте за нами давно, то наверняка видели и долг 350 тыс и 300. Самый маленький долг в нашей практике был 197 тыс. Этот долг мы списали через судебное банкротства.

Выгода клиента была в 39 тыс руб, с учетом всех расходов.

В то время еще не было внесудебного банкротства, а платить уже было нечем.

Поэтому клиентка обратилась за помощью к нам.

Хочу сказать, не берите цифры из головы, мы же в школе все проходили математику. А из 10 вычесть 3 не так сложно.

Учитывайте всю “математику” банкротства, насколько вам это будет выгодно. Даже если это будет 50 тыс, вы же не знаете, действительно ли вы сможете выплатить эту разницу через месяц.

В нестабильное время как сейчас сложно вообще что-то планировать, предугадывать и тд.

Нам важно, чтобы вы в процедуре банкротства вышли в “плюс”, а не “минус”.

И поверьте, смысл банкротиться с долгом 680 тыс - очень большой.

Во первых, если вы уже сейчас думаете над этим, значит или есть какие-то трудности или вы их предвидите.

Во вторых, мы никогда не узнаем, возможно сегодня причин подавать на банкротство нет, а завтра будет сокращение на работе - и тогда придется смотреть в сторону процедуры.

Основная мысль, которую хочу донести - не делаете общих выводов. Выпишите все свои долги, сядьте с калькулятором - посчитайте все на холодную голову. Сложите А, вычтите Б. Посчитайте насколько вам будет выгодно! Прям до копейки!

А теперь представьте, что эти деньги вы бы могли потратить на себя, на детей. Как долго бы вы тогда думали о выгоде?

Как минимум, при процедуре банкротства вы сохраняйте себе 50 тыс руб. Как вам такое?