Рост цен на автомобили и запчасти создал для автовладельцев новые проблемы. Ранее покупая полис КАСКО, люди думали, что их автомобиль застрахован от всего, и можно спать спокойно. В статье расскажем так ли это, и зачем страховые предлагают доплату за КАСКО.

Что покрывает КАСКО

КАСКО — добровольный вид страхования автомобиля от рисков, которые не возмещаются по ОСАГО. Например, если машину угнали, поцарапали ночью во дворе или парковка оказалась неудачной, собственнику с полисом полного КАСКО не придется платить за ремонт из своего кармана.

Минусом этого вида страхования остается его цена. Чтобы сделать продукт более доступным, страховые компании предлагают два варианта. Можно купить полное КАСКО, включающее защиту от комплекса страховых рисков, или сэкономить, оформив частичное КАСКО, например, только страхование от угона.

Чаще всего машину страхуют по КАСКО, оформляя автокредит. Поскольку новый автомобиль остается в залоге у банка, в такую страховку входят все распространенные страховые риски.

Рассмотрим их основные виды.

Страхование по риску «Угон» защищает собственника от утери застрахованного автомобиля из-за преступных действий третьих лиц — кражи, угона, разбоя или грабежа. Полицейские могут по-разному квалифицировать произошедшее.

Если страховая компания признает событие страховым случаем по этому риску, собственник авто получит максимально возможное страховое возмещение и сможет распорядиться деньгами по своему усмотрению. Если машина куплена в кредит, и он не погашен, средства востребует выгодоприобретатель — банк.

Важно! В правилах страховых компаний может быть предусмотрено уменьшение страховой стоимости по мере эксплуатации автомобиля (износа). Например, 0,04% за каждый день действия договора страхования до наступления страхового случая. То есть стоимость машины по мере пользования вместе со страховой суммой закономерно уменьшаются. За дополнительную плату водитель может отказаться от этого условия.

Страхование по риску «Ущерб» помогает при повреждении машины в ДТП, в том числе когда виноват сам собственник, в отличие от ОСАГО. Распространяется на повреждения машины от природных явлений, пожаров, падений инородных предметов, провалов машины под грунт и лед, если это произошло на организованной ледовой переправе, умышленной порчи третьими лицами и т. д.

Конкретные страховые случаи определяет страховая компания в правилах страхования, и они могут существенно отличаться. Например, в правилах страхования компании «Согласие» указано, что пожар из-за умышленного поджога будет страховым случаем, а из-за замыкания электропроводки и прочих внутренних неисправностей — нет.

Собственник может получить страховое возмещение в зависимости от условий полиса деньгами или в виде направления на СТО для ремонта.

Случается, что автомобиль после ДТП или иного события конструктивно восстановлению не подлежит, или его ремонт обойдется дороже стоимости. Порог размера превышения ущерба над стоимостью также устанавливается компаниями и может составлять 60%, 65%, 70% или 80% от страховой стоимости машины. В этом случае страховая на основании произведенной оценки и формулы из своих правил страхования будет оформлять «конструктивную/полную гибель/тотал автомобиля».

Страховое возмещение определяется, исходя из стоимости машины, равной страховой сумме или за минусом процента износа, и стоимости годных остатков в случае полной гибели транспорта.

Страхование по риску «Утрата товарной стоимости» (УТС) уберегает продавца транспортного средства после ДТП от потенциальных денежных потерь. Ведь человек обычно стремится приобрести автомобиль без истории ДТП и проверяет его по автотеке. Владельцу машины особенно досадно снижать цену, если он не был виновником аварии.

Размер УТС может рассчитать оценщик, в том числе по поручению страховой.

В рамках КАСКО страховщики считают УТС самостоятельным риском и полагают, что покупатель полиса должен оформлять и оплачивать его отдельно. Поэтому страхователям следует руководствоваться условиями конкретного полиса и правилами страхования.

Как правило, страховое возмещение утраты производится на основании специального заявления страхователя, но тот может не знать о компенсации и не получить информации о ней от страховой. Однако требовать выплату по УТС можно в течение 3 лет с момента, если страховое возмещение было выплачено не в полном объеме.

Интересно, что в рамках ОСАГО Верховный суд приравнивает риск УТС к реальному ущербу, даже если страховое возмещение производится в форме ремонта на СТО, и обязывает страховщиков возмещать его.

История приобретения КАСКО автором статьи

При наступлении страхового случая КАСКО может ощутимо сберечь деньги собственнику автомобиля, многократно окупиться либо, наоборот, неприятно удивить. Во многом это зависит от условий полиса и правил страхования, с которыми автовладелец согласился при оформлении страховки.

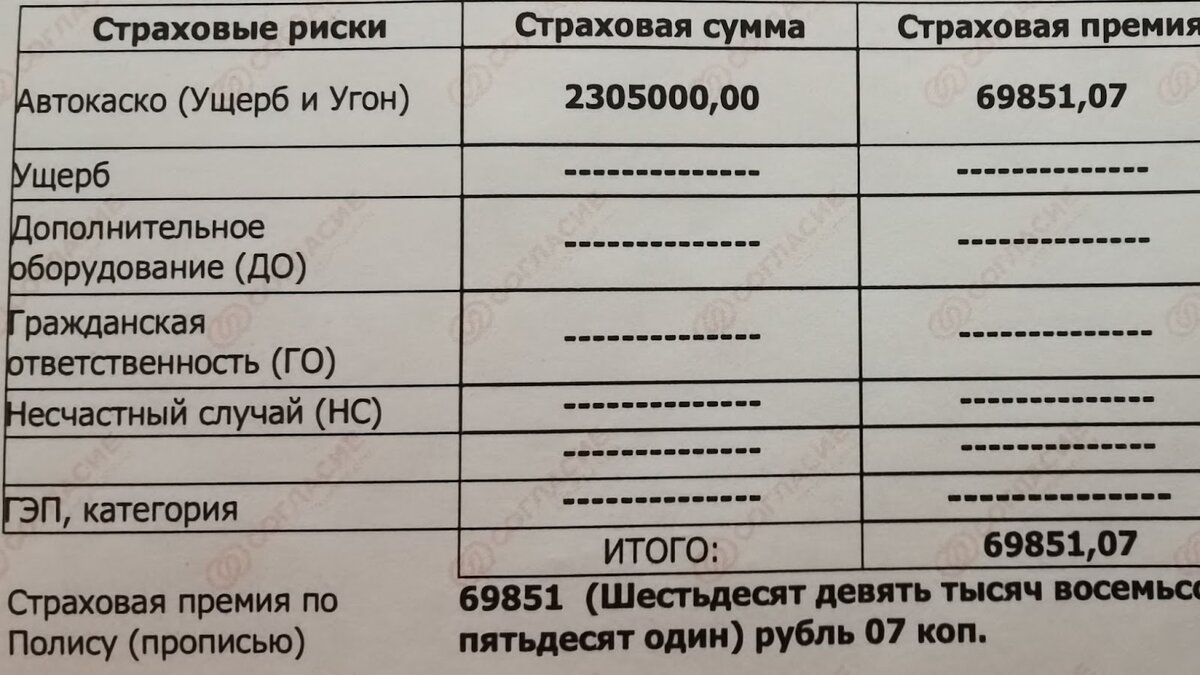

Я приобрела Nissan Qashqai ограниченной серии в предтоповой комплектации в октябре 2021 года за 2 305 000 ₽. При этом неожиданно столкнулась с рядом проблем.

Оказалось, что из-за дефицита полупроводников заводы производят строго ограниченное число автомобилей, и дилеры ведут список всех машин в производстве, которые сойдут с конвейера в течение 2 месяцев. Быстро найти подходящий свободный автомобиль желаемого цвета и комплектации, продаваемый за наличные, не представлялось возможным, а покупку стоило сделать оперативно, ведь дилеры соседних регионов увеличивали цены ежедневно.

Вариант приобрести подержанную машину выше классом не рассматривался — было неизвестно, когда появятся деньги на следующее авто, и хотелось иметь максимальный запас ресурса транспорта.

Нашли нужный автомобиль в соседнем городе за 2 385 000 ₽ при условии покупки за наличку, или за 2 305 000 ₽ — в кредит с КАСКО.

Страховой агент в дилерском центре оформила самый дешевый КАСКО за 69 851 ₽. При досрочном погашении автокредита банку нужно было заплатить проценты за первый месяц — 17 000 ₽. Другими словами, при покупке в кредит машина с КАСКО обходилась фактически в 2 402 000 ₽ против 2 385 000 ₽ за наличку. Так я стала обладателем нового авто с автокредитом и КАСКО в придачу.

Что сейчас получит автовладелец, если наступит страховой случай, как страховщики предлагают решить проблему, и кому стоит доплатить за КАСКО, читайте в продолжении статьи в Life Profit.