Кажется, что из-за подскочивших кредитных ставок сейчас не лучшее время расширять жилье, обновлять автомобиль или покупать новое оборудование для бизнеса. На самом деле взять кредит стоит, если вы давно планировали это и он действительно нужен. Рассказываем, что важно знать о кредитовании в кризис.

Почему кредиты дорожают

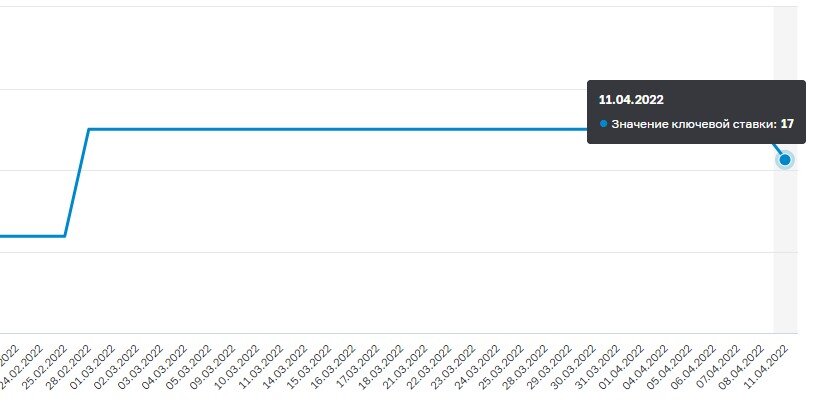

Кредиты гражданам выдают коммерческие банки, которые, в свою очередь, берут деньги в долг у Центрального банка России. Поэтому процент по потребительским кредитам и ипотеке зависит от ключевой ставки, установленной ЦБ.

Недавно ключевая ставка повысилась с 9,5% до 20%, позже снизилась до 17% годовых. Это значит, что раньше коммерческие банки брали кредиты у ЦБ под 9,5%, затем — под 20%, а сейчас — под 17%. Чтобы получить прибыль, они прибавляют к этому значению еще и свой процент. Поэтому для граждан нынешняя ставка по кредиту в среднем равна 24–27%.

Зачем ЦБ повышает ключевую ставку?

Это механизм защиты от инфляции. Когда увеличивается ключевая ставка, одновременно происходят два процесса: дорожают кредиты и растет доходность по депозитам. Тогда люди в стране реже берут кредиты и охотнее переводят средства на вклады. В итоге денег в обращении становится меньше, и они не так быстро обесцениваются.

Стоит ли брать кредит сейчас

Это зависит от того, зачем вам кредит. Например, если собираетесь в отпуск, стоит хорошо подумать. Отдых продлится две-три недели, а расплачиваться за него придется месяцами. Возможно, выгоднее подождать и накопить на поездку.

Но если отпуск можно отложить, все равно есть давние планы и цели, отказываться от которых не хочется. Вот на что стоит взять кредит:

- ремонт — пока стройматериалы не подорожали еще больше;

- развитие бизнеса — чтобы успеть закупить сырье и оборудование до очередного повышения цен;

- недвижимость — если вы давно планировали расширить жилплощадь, например в связи с пополнением в семье.

С кредитом на автомобиль ситуация неоднозначная, и не только из-за повышения ставок. С российского рынка ушли крупные производители — Audi, General Motors, Volkswagen, Skoda, Jaguar Land Rover. Из-за этого выросли цены и на иномарки, и на отечественные автомобили: например, Kia Rio подорожала на 23%, а Lada Vesta — на 30%. Поэтому автомобиль стоит покупать в кредит, если в нем есть реальная необходимость, например, часто ездить в город из пригорода.

В любом случае необходимо заранее продумать, выдержит ли бюджет долговую нагрузку. Важно, чтобы после ежемесячной выплаты по кредиту и обязательных расходов на продукты, коммунальные услуги, бензин от зарплаты оставалось не меньше 10% — на непредвиденные траты и финансовую подушку.

Что делать, если вы все взвесили и поняли, что кредит необходим

В кризис высокие ставки вызваны еще и снижением платежеспособности населения. Когда банк опасается, что клиент не сможет выплатить кредит, то для подстраховки увеличивает процент. Поэтому один из способов снизить ставку — обеспечить гарантию погашения с помощью залога.

Например, «Норвик Банк» предлагает кредит под залог недвижимости по интересной ставке. В новых реалиях такой вариант — один из самых доступных. Если сравнивать его с обычной ипотекой или автомобильным кредитом, то требований к доходам меньше, а сумма может быть больше.

Условия по залоговому кредиту очень гибкие. Вы сами можете влиять на размер ставки, а также на размер ежемесячного платежа.

Клиенты банка получают выгодные условия:

- Сумма кредита до 20 млн рублей — может составлять до 75% от стоимости залогового объекта

- Срок погашения до 20 лет — можете сами выбирать, выплатить кредит быстрее или уменьшить ежемесячный платеж и увеличить срок кредита

- Понадобится только паспорт и документ, подтверждающий права собственности на объект залога. Остальные бумаги банк сам запросит в нужных учреждениях — не придется тратить время на оформление справок и выписок

- Заявка рассматривается за 1 день — не проведете несколько недель в неопределенности, ожидая решения

- Вы остаетесь собственником недвижимости — не нужно переоформлять ее на банк. Например, можно жить в своей квартире, оформленной как залоговый объект, и параллельно делать ремонт в новой, купленной в кредит

Какая недвижимость подойдет: дом, квартира, земельный участок, апартаменты или коммерческое помещение в полной собственности. Объект залога может располагаться в любом городе РФ.

Офисы банка есть в Москве и МО, Санкт-Петербурге и ЛО, Нижнем Новгороде, Перми, Кирове, Йошкар-Оле.

Как рассчитывается сумма кредита. Она зависит от цены недвижимости. Например, вы хотите переехать из двухкомнатной квартиры в трехкомнатную. У вас есть накопления, но для покупки не хватает 3 млн. Чтобы вы могли получить эту сумму, объект залога должен стоить не меньше 4 млн. Тогда ежемесячный платеж при сроке погашения 5 лет составит около 59 000 рублей — без залога при нынешней средней ставке 25% он бы равнялся 88 000 рублей.

Листайте дальше, чтобы перейти на сайт банка и рассчитать платеж по кредиту на подходящих для вас условиях.

Финансовые услуги предоставляет ПАО «Норвик Банк». Лицензия ЦБ РФ №902 от 17.07.2015.