Что такое кредит под залог?

Что такое кредит под залог недвижимости, когда он выгоден и стоит ли его бояться? В этой статье расскажем обо всех плюсах и минусах этого продукта.

Кредит под залог недвижимости — один из видов кредита с обеспечением. Клиент берет деньги у банка под процент, а в качестве гарантии предоставляет в залог свою недвижимость, например, дом, квартиру или земельный участок.

Такой вид кредитования выручает когда вам нужна крупная сумма. Кроме того, ставка по такому кредиту как правило значительно ниже ставки по потребительским кредитам, а цель использования средств может быть любой. Кредит можно потратить на покупку квартиры, постройку дома, ремонт, автомобиль или даже на создание собственного бизнеса.

Главные преимущества кредита под залог:

- низкая процентная ставка

- одобрение крупной суммы

- использование на любые цели

- минимальный ежемесячный платеж

- гибкие условия, вы можете договориться с банком как вам удобно: выбрать любой срок кредита и любой размер платежа

В условиях турбулентной экономики когда ставки по потребительским кредитам растут, залоговый кредит остается самым доступным и стабильным кредитным инструментом.

А что если банк не вернет залог? - спросите вы. Это самый большой страх и самый большой миф о кредите под залог недвижимости.

Во-первых, собственником остаетесь вы и банк ничего без вашего ведома с недвижимостью не сделает.

Во-вторых, банк зарабатывает на процентах, а не на самом залоге. Залог нужен только в качестве обеспечения, чтобы дать вам более низкую ставку процента. Реализация залога - крайне сложное и невыгодное для банка мероприятие. Поэтому такого сценария банк старается не допустить.

Что важно знать о залоговом кредитовании:

- Вы остаетесь собственником недвижимости, оформленной в залог

- Банк не может ничего сделать с вашей недвижимостью без вашего ведома

- Реализация залогового имущества возможна только по решению суда

- Все действия с залогом обязательно прописываются в договоре

Как это работает?

Когда нужна большая сумма, например на покупку квартиры, автомобиля, оборудования для бизнеса или постройки загородного дома, приходится обращаться в банки. И тут возникает несколько проблем:

- слишком высокая ставка по потребительским кредитам

- отказы в одобрении ипотеки

- невозможность оформить ипотеку, если вы, например, самозанятый

- отказы из-за старых просрочек в кредитной истории

- слишком большие ежемесячные платежи

И тут на помощь приходит кредит под залог недвижимости. Шанс на одобрение по залоговому кредиту значительно выше, а условия максимально гибкие. Рассказываем, как это работает, на примере кредита под залог недвижимости от Норвик Банка.

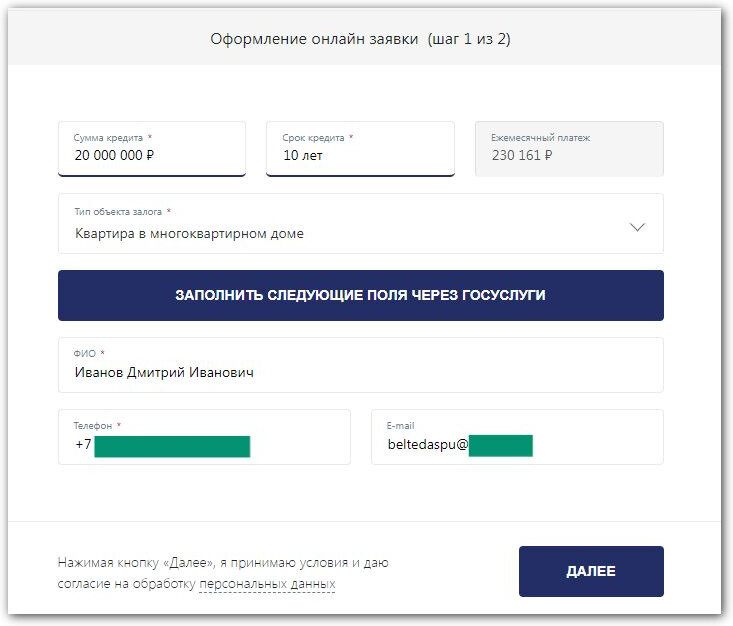

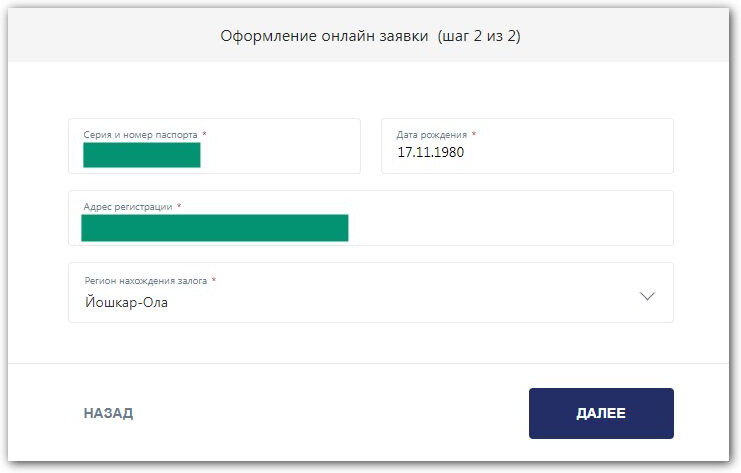

Шаг 1. Подаете быструю заявку онлайн

Заявку на кредит можно заполнить онлайн. На сайте Норвик Банка на это уйдет пять минут 👇

После отправки заявки ждите звонка специалиста. Он расскажет вам об условиях кредита и задаст несколько уточняющих вопросов о вашей недвижимости.

Если вы не знаете, сколько стоит ваша недвижимость, то специалисты бесплатно помогут с оценкой. После получения предварительной заявки банк сразу сообщит решение. Если оно положительное, вам останется только собрать необходимые документы и подойти с ними в ближайшее отделение для подписания договора.

Для залога подходят:

- квартира

- апартаменты

- коммерческая недвижимость

- земельный участок

- загородный дом

- недвижимость третьих лиц (с согласием собственников)

Недвижимость остается в вашей собственности, не нужно из нее выписываться или переоформлять на имя банка. Квартира или дом лишь дают гарантии банку, что вы сможете погасить кредит.

Если вы сдаете залоговую квартиру, то можете продолжать ее сдавать. Если живете в ней, то можете продолжать в ней жить до переезда в новую.

Шаг 2. Выбираете удобный график погашения кредита

Обычно банки сами обозначают, на какой срок и с каким ежемесячным платежом они готовы выдать кредит. Часто такие условия не устраивают заемщиков — например, было бы комфортнее гасить долг не пять лет, а семь и ежемесячно платить не 50 тысяч, а 30, то есть отдавать меньшую долю от доходов в счет погашения кредита.

Условия по кредиту под залог недвижимости в Норвик Банк гибкие. Это означает, что на этапе обсуждения условий вы можете согласовать комфортный для вас размер ежемесячного платежа и срок кредитования. Срок может быть любым от 1 года до 20 лет.

Также в кредитном договоре не обязательно прописывать цель, на которую вы хотите потратить кредитные средства. Распоряжаться деньгами можно как угодно — например, приобрести другую недвижимость, вложить в свой бизнес, купить новый или подержанный автомобиль. Банк не контролирует ваши траты и не требует предоставить чеки, как при получении целевого кредита.

Требований у Норвик Банка не так много:

- Гражданство РФ

- Постоянная регистрация и проживание в Москве или МО, Санкт-Петербурге или Ленинградской области, Нижнем Новгороде, Перми, Кирове, Йошкар-Оле

- Минимум 21 год и максимум 75 лет на момент погашения долга

- Наличие работы, дохода или поручителей с доходом

Недвижимость, которая оформляется в залог, может находиться в любом городе РФ: в Москве или МО, Санкт-Петербурге или Ленинградской области, Нижнем Новгороде, Перми, Кирове, Йошкар-Оле и других городах.

Шаг 3. Получаете деньги на банковскую карту

В офисе банка вместе с документами вы получите карту «Максимум» — на нее вам перечислят деньги. После подписания договора сотрудник банка зарегистрирует сделку о передаче недвижимости в залог и вам на карту придет сумма кредита.

Сумма кредита до 75% от рыночной стоимости залогового имущества — максимум 20 млн рублей. Например, если квартира стоит 10 млн, можно получить до 7,5 млн рублей.

Если у вас неидеальная кредитная история (КИ), например, есть пара просрочек из-за кризиса, кредит под залог недвижимости поможет ее улучшить. Шанс получить одобрение в этом случае выше, чем если бы вы обращались за потребительским кредитом.

Листайте дальше, чтобы перейти на сайт Норвик Банка и посчитать на калькуляторе примерный ежемесячный платеж по кредиту под залог недвижимости.

Финансовые услуги предоставляет ПАО «Норвик Банк». Лицензия ЦБ РФ №902 от 17.07.2015.