#Dsky #инвестирование #инвестиции в акции #фондовый рынок (биржи)

Стоит ли сейчас покупать акции Детского мира. Давайте для начала изучим отчетность компании за 1 квартал 2022 года.

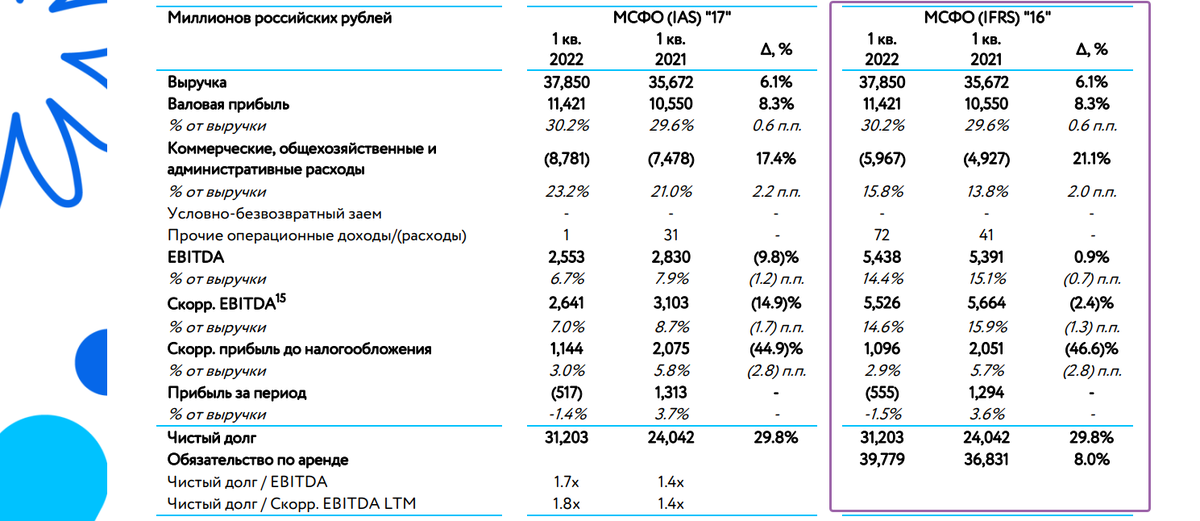

Детский мир предоставил слабые финансовые результаты за 1 кв. 2022 г.:

- Общий объем продаж Группы (GMV): +7,6% до 42,7 млрд руб. (с НДС).

- Общий объем онлайн-продаж: +19,9% до 13,1 млрд руб. (с НДС):

Доля онлайн-продаж в России составила 32,0%.

- Чистая выручка: + 6,1% до 37,9 млрд руб.

- EBITDA: +0,9% до 5,4 млрд. руб.

- Убыток: 0,5 млрд. руб. по сравнению с прошлогодней прибылью 1,3 млрд руб.

На фоне сокращения покупательского трафика, снижения спроса в условиях неопределенности и убытка от курсовых разниц из-за ослабления курса рубля.

Убыток от курсовых разниц в 1КВ составил 1,5 млрд руб. против убытка в размере 56 млн руб., полученного в первом квартале 2021 года. Основной причиной образования курсовых разниц стала переоценка кредиторской задолженности перед поставщиками товаров.

- Чистый долг: + 29,8% до 31,2 млрд. руб.

Долговые обязательства полностью номинированы в рублях. Средневзвешенная стоимость заимствований Компании на конец отчетного периода составила 12,0%.

- Чистый долг/EBITDA составил 1,7x. (+ 21,5%)

- Сопоставимые продажи (like-for-like) во всех странах присутствия снизились на 2,1%.

- При этом средний чек вырос до 13,3% ( +10,1%), а рост количество чеков снизился на 13,6 (- 18,1% до).

Показатели сопоставимых продаж говорят о том, что эффективность бизнеса в уже открытых магазинах падает. А рост финансовых показателей стал возможен только органическому росту сети.

- Коммерческие, общехозяйственные и административные расходы: +21,1% до 5,96 млрд.руб. (доля от выручки выросла с 13,8% до 15,8%).

- Компания открыла 8 новых магазинов: 3 магазина в России, 2 - в Казахстане, 2 магазина «Детмир» в Беларуси и 1 магазин сети «Зоозавр».

- Общее количество магазинов составило 1125 магазинов (+245 магазинов г/г) в 447 городах России, Казахстана и Беларуси.

- Торговая площадь магазинов Группы увеличилась на 8,9% до 982 тыс. кв. м.

Что имеем в итоге.

- Компания наращивает количество магазинов.

- Чистый долг растет двузначными темпами. И скорее всего продолжит расти и в будущем, увеличивая долговую нагрузку.

- Сопоставимые продажи падают, количество чеков снижается.

- ЦБ прогнозирует двузначную инфляцию в течении 2022/2023 года и снижение ВВП.

- 2КВ 2022 будет еще более сложным. Нас ждет продолжение покупательской способности на фоне инфляции, экономической нестабильности и снижения деловой активности.

- Рост конкуренции со стороны маркетплейсов.

- Растут ком., адм. и хоз. расходы. И продолжат расти и в будущем, сжирая выручку. И будут расти дальше, ведь магазины нужно содержать.

Для ритейла сейчас не самые лучшие времена. И показатели роста за 1 КВ 2022 уже это отражают.

Если рост основных фин.показателей за 1КВ 2020, 1КВ2021 составлял двухзначные и кратные темпы роста, то сейчас мы видим очень скромные показатели и даже отрицательную динамику.

Но надо отдать должное, что компания не воспользовалась правом отказаться от публикации промежуточных отчётностей. И не побоялась поделиться своими показателям с инвесторами.

Для меня весь ритейл, в том числе и продуктовый - не самая интересная отрасль. Даже не смотрю пока в эту сторону. А с учетом слабых показателей ДМ и еще более худших в следующем квартале (по моим прогнозам) - моя точка зрения лишь укрепляется.

Еще больше полезной информации о фондовом рынке, разборах акций и моих сделках вы найдете в моем Телеграмм-Канале "Инвестируй с Умом/Евгений Пономарев". Обязательно подписывайтесь, чтобы ваши инвестиции оказались эффективными и обдуманными.