Приветствуем Вас, уважаемый читатель Яндекс.Дзена!

Сегодня каждый (ну, или почти каждый) регулярно сталкивается с банковскими рекламными предложениями, наблюдая, как медийные персоны рассказывают с экранов ТВ или по радио о «небывало привлекательных ставках» по вкладам/кредитам/картам/накопительным счетам. А ещё есть рекламы, в которых наоборот агитируют и вовсе не заходить на сайты банков и «не тратить свое время», а просто пользоваться сервисами сравнения, которые якобы всегда способны ответить на вопрос: «Где выгоднее?», т.к. существует некая «теория сравнительности»! 😂

И вот Вы приготовили определенную сумму денег, чтобы принести ее в банк и открыть «тот самый» выгодный вклад из рекламы… Только в отделении банка вдруг выясняется, что в рекламе действительно говорили: «20 %», но имелось в виду не «ровно 20%», а «ДО 20%» (нужно было читать мелкий шрифт внизу экрана), и эта ставка актуальна лишь при покупке дополнительного пакета услуг, за который нужно ежемесячно платить по 200-300 рублей, или при переводе зарплаты/пенсии в этот банк, или при покупке «невероятно выгодного» страхового продукта, или вообще эта «рекламная ставка» действует только в первый месяц вклада, а потом снижается на треть или того больше 🤷🏻♀️

➡️ В этой статье мы расскажем Вам о том, насколько реальные ставки по вкладам/картам/накопительным счетам отличаются от «рекламных» и тех ставок, которые публикуются на всем известных сервисах «сравнения» (сравни.ру, банки.ру и других).

Вот конкретные примеры.

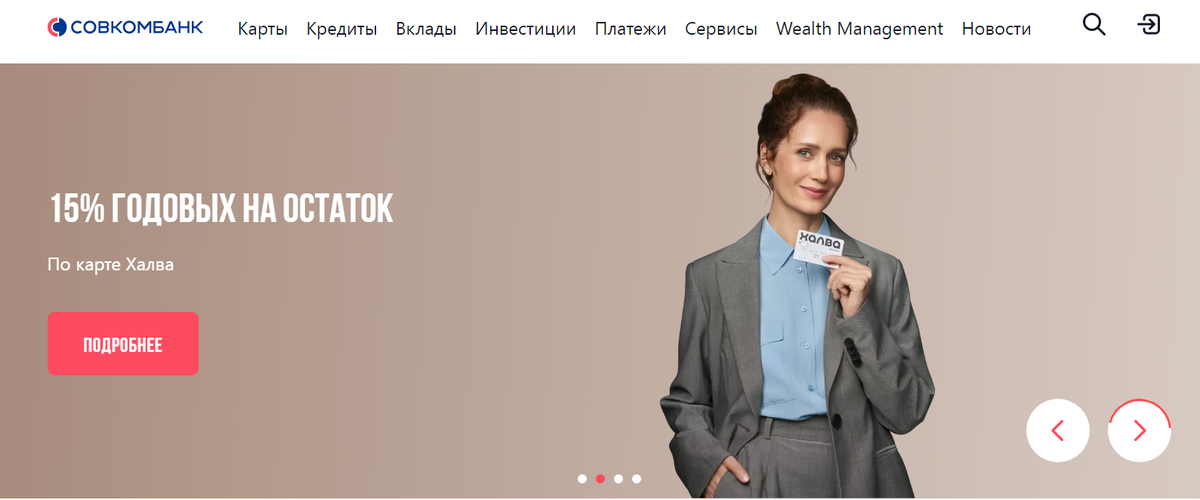

- Совкомбанк — Карта «Халва»

Рекламный баннер обещает нам 15% годовых на остаток по карте:

Что же в действительности?

15% распространяются только на тех держателей карты «Халва», которые выполнили два условия одновременно:

- оформили платную подписку «Халва.Десятка» (первый месяц - бесплатно, далее нужно платить по 299 ₽ ежемесячно)

- совершили НЕ МЕНЕЕ 5-ти покупок по карте в месяц на общую сумму от 10 000 ₽

❗️Если Вы НЕ соблюдаете эти условия, то Вам будет начисляться от 0 до 5% годовых на остаток (этот процент тоже зависит от выполнения/невыполнения условий по количеству и общей сумме покупок в месяц). И что мы имеем в итоге? Максимум 5% на остаток по «Халве» вместо 15%. Гораздо выгоднее в этом случае открыть накопительный счёт и переводить с него нужные суммы на любую свою карту, чтобы уже с карты осуществлять покупки.

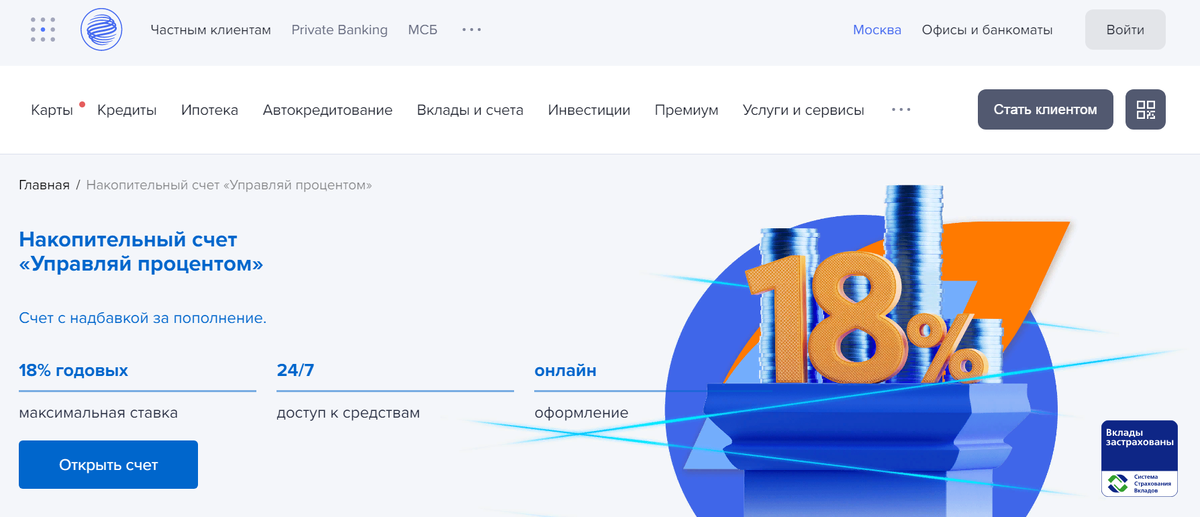

2. Газпромбанк

- Накопительный счёт «Управляй процентом»

На рекламном баннере с официального сайта Газпромбанка видим ставку по накопительному счёту в размере 18%. При более внимательном рассмотрении выясняется, что базовая ставка по этому счёту = 11,5%. Если ежемесячно пополнять счёт не менее чем на 15 000 ₽ (причём пополнять нужно исключительно с 1 по 10 число каждого месяца), то ставка увеличится на 3,5-4%. Однако ставка 18%, и правда, будет действовать, НО ТОЛЬКО в первые два месяца И ТОЛЬКО тем клиентам, у которых за последние 3 месяца не было вкладов и накопительных счетов в Газпромбанке.

- Вклад «Копить»

По этому вкладу Газпромбанк обещает до 13,3%

Реальная максимальная ставка достигается при соблюдении двух условий:

- открытии вклада строго «онлайн» и исключительно на срок 3 месяца;

- согласии клиента на капитализацию (т.е. проценты не будут ежемесячно Вам выплачиваться на отдельный счёт, а будут оставаться на самом вкладе, и снять их Вы сможете только в конце срока вклада)

3. Альфа-Банк — Накопительный Альфа-Счёт.

Рекламный баннер Альфа-Счёта предлагает аж 20% годовых на остаток. Ниже в описании счёта уже фигурирует всеми «любимый» предлог «до»:

Какова реальная ставка по этому накопительному счёту? Да, 20% действительно заплатят, но ТОЛЬКО тем, у кого раньше не было Альфа-счёта (или денежных средств на Альфа-Счёте в последние 3 месяца) и ТОЛЬКО в первые два месяца. Во всех ОСТАЛЬНЫХ СЛУЧАЯХ предлагают от 4 до 12% (процент зависит от ежемесячной суммы покупок).

‼️ И теперь самая ИНТЕРЕСНАЯ УЛОВКА в отношении всех накопительных счетов и дебетовых карт: СТАВКУ по ним банк МОЖЕТ ИЗМЕНЯТЬ (что всегда и делают банки), причем в ОДНОСТОРОННЕМ ПОРЯДКЕ!! То есть, если, например, Вы открыли накопительный счёт под 18%, то ставка по нему в будущем обязательно будет меняться (при повышении ключевой ставки — вверх, при снижении — вниз). Банки всегда оперативно реагируют на изменение ключевой ставки и, в случае ее уменьшения, быстро снижают ставки по своим накопительным счетам и дебетовым картам. А вот по срочным вкладам банк НЕ может изменять ставку, зафиксированную в Вашем договоре на открытие банковского вклада, до окончания срока вклада.

🤔 Теперь поговорим об интернет-ресурсах, на которых можно сравнить ставки по банковским продуктам (сравни.ру, банки.ру и др.).

Почему эти ресурсы не стоит воспринимать как «волшебную палочку» для быстрого нахождения самого выгодного предложения по тому или иному банковскому продукту? Причин как минимум две:

⛔️ На таких ресурсах не всегда можно найти перечень всех специальных условий, которые нужно выполнить для получения объявленной ставки, и нет информации о «подводных камнях», с которыми потребитель может столкнуться при оформлении отдельных банковских продуктов

⛔️ Информация на «сравнительных ресурсах» часто не успевает за реальностью. Приведем примеры:

- Русский Стандарт Банк. На «Сравни.ру» видим ставку «до 12,5% годовых» по вкладу «Хороший» :

В реальности же максимальная ставка = 12% :

- И противоположный пример — «Газпромбанк». На «Сравни.ру» стоит ставка ниже, чем предусмотрено банком, — по вкладу «Копить» объявлена ставка в размере «до 12,3%» :

Но по этому вкладу можно получить ставку, равную 13,3%, то есть выше, чем указано на «Сравни.ру», что мы продемонстрировали выше в этой статье.

❗️Более того, если Вы захотите найти на таких сервисах сравнения предложения, например, по ОСАГО, то сначала Вам придётся указать ВСЕ данные о Вашем авто, сообщить Ваш телефонный номер + email и нажать на «отправить». Неизвестно, по скольки страховым компаниям они разлетятся, и в какие руки попадут в итоге.

В заключением расскажем Вам об оптимальных вариантах поиска наиболее выгодных предложений:

1. Зайдите в мобильные или интернет-приложения тех банков, клиентами которых Вы уже являетесь, и нажмите на кнопку «открыть вклад», или «открыть накопительный счёт», или «заказать дебетовую карту». Далее посмотрите, какая процентная ставка высвечивается в Вашем банковском приложении + обязательно прочитайте «подробные условия» по выбранному продукту

2. Наберите в поисковой строке Яндекса : «ставки по вкладам в банках» и кликните по любому сравнительному ресурсу. Выберите 2-3 наилучших предложения, после чего обязательно перейдите на сайты банков, которые Вас заинтересовали, и прочитайте ВСЕ условия по продуктам. Либо можно позвонить на «горячие линии» банков и уточнить все скрытые условия у операторов

3. Читайте наш канал, ведь мы регулярно публикуем для Вас самые выгодные варианты сбережения Ваших средств 😉

Данная информация не является рекламой или призывом к действию и представлена в ознакомительных целях.

Мы ценим Вас, нашего читателя, поэтому для нас важно Ваше мнение. Предлагайте в комментариях темы для наших будущих статей и ставьте лайки:)

#выгодная процентная ставка #вклады под высокий процент #сохранить сбережения #куда вложить деньги