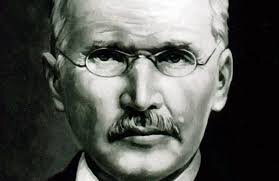

Прошло четверть века после возникновения в Англии первого потребительского кооператива, когда в одной из немецких деревушек, по замыслу местного волостного старшины, возникло первое кредитное товарищество, важнейший вид деревенской коопераций: Основатель кредитной кооперации, ее «отец», как любят говорить немецкие кооператоры, -— Райфайзен — родился в 1810 году, а умер в 1888. Всю свою долгую жизнь он отдал на беззаветное служение крестьянству. По своей должности волостного старшины, он очень хорошо знал деревенскую нужду и часто раздумывал над тем, как бы освободить немецкую деревню из рук ростовщиков. В те времена в немецкой деревне ростовщичество получило исключительно сильное распространение. Ростовщики, как жадные пиявки, высасывали все силы из трудового крестьянства. Райфайзен вначале пытался помочь беде устройством особых союзов, которые покупали своим беднейшим сочленам скот. Однако, союзы эти, построенные на началах благотворительности хотя и существовали некоторое время, но деятельность их постепенно слабела, приток пожертвований прекратился, и союзы распались. К концу своей жизни Райфайзен понял, что благотворительностью крестьянской нужде не поможешь, и начал подумывать положить в основу дела не благотворительность, а начало взаимопомощи самого трудящегося крестьянства. Главные причины деревенской нищеты были хорошо известны Райфайзену, и после долгих лет размышления он нашел способ бороться с ними, изложив его в 1866 году в книге «Кредитные товарищества, как средство уничтожить нищету», а 25 апреля 1869 года в небольшой деревеньке Геддесдорфе, около городка Нейвида, ему удалось на практике основать первое кредитное товарищество.

Какие же основания вложил в это дело «отец» кредитной кооперации?

Райфайзену было отлично известно, что каждому крестьянину для его хозяйственного оборота часто бывают нужны деньги, особенно если он расширяет или усовершенствует свое хозяйство. Однако, чаще всего достать их бывает неоткуда. Крестьянин толкнется туда и сюда, и, в конце концов, ему все равно приходится обращаться к своему же деревенскому кулаку- ростовщику, который охотно дает взаймы, но зато дерет чудовищные проценты.

Даст двадцать рублей, а через месяц требует принести тридцать. А при таком способе займа никаких улучшений в хозяйстве не заведешь, потому что чудовищные проценты, которые придется уплачивать кулаку, съедят всякую прибыль, которую могли бы принести новая корова, молотилка или рядовая сеялка.

В то же самое время в городах скопляется весьма много свободных денег, которые помещаются в банке и весьма охотно даются взаймы под небольшой процент на верное дело и под хорошее обеспечение?

Каждому крестьянину было бы очень хорошо отправиться в город в банк и взять там нужные ему деньги взаймы. Однако, это вряд ли возможно. За двумя, тремя десятками, или даже пол- сотней рублей в далекий город не поедешь, потому что за поезд заплатишь да израсходуешься больше того, что получишь от взятых денег пользы.

К тому же, неизвестному человеку банк все равно денег не отпустит. И если бы даже крестьянин предлагал в обеспечение ссуды свой скот, свои постройки и весь урожай, то банк не Может проверить его капитал, потому что сумма денег, просимая в долг, настолько незначительна, что никакие проценты за неё не окупят издержек по наведению справок об имуществе нашего крестьянина, а тем более посылки особого человека для производства взыскания в случае неуплаты.

Словом, для банков нет никакого расчета давать деньги крестьянам по мелочам, о ссудах в пятьдесят или полтораста, или двести рублей они разговаривать не станут.

Райфайзен долго размышлял по поводу всего изложенного нами и, наконец, предложил крестьянам своей волости образовать союз, который бы под круговую ответственность своих членов, под обеспечение всем их имуществом брал бы деньги взаймы сразу крупными суммами.

Пятьсот или шестьсот крестьянских семей, объединившихся в союз, обычно нуждаются для своего хозяйственного оборота в нескольких десятках тысяч рублей.

Эта сумма денег настолько крупна, что весьма небольшой процент с них вполне окупит особые поездки в город и переписку с банком. Да и для банка размеры ссуды достаточны, чтобы покрыть процентами с нее издержки по наведению справок, расходы по возможному взысканию в случае неуплаты, а имущество пятисот крестьянских дворов может почитаться более чем доста- точным для обеспечения ссуды. Поэтому первое правило Райфайзена — совместное занятие денег многими, объединенными в союз крестьянами под круговую поруку и обеспечение всем имуществом членов — обеспечило приток капиталов в райфайзеновские общества и легло в основу устройства кредитной кооперации.

Однако, правило это нельзя назвать самым главным в деле кредитной кооперации.

Оно было введено Райфайзеном не столько как основа кооперативного кредита, сколько как известное обеспечение для банков и других учреждений и лиц, дающих деньги кооперативу. Круговая имущественная ответственность членов была понята и внушала уважение всем капиталистические и финансовым деятелям его времени.

Истинную же основу кооперативного кредита Райфайзен видел не в том, чем обеспечена ссуда, а в том, кому будут даваться занятые кооперативом деньги и на что они будут тратиться. Поэтому важнейшим из правил Райфайзена является указание, что товарищество, получившее под общую ответственность деньги, должно давать их своим членам только на производительные нужды. Деньги можно получить из кооператива не на платье, не на пропитание, а только на такие расходы, которые идут в хозяйственный оборот и по окончании этого оборота возвращаются хозяину с большой прибылью, — говоря иначе, на такие расходы, которые сами себя оправдывают и дают возможность хозяину не только покрыть взятую ссуду, но даже получить изрядную прибыль.

Из этого важнейшего Райфайзеновского правила вытекали и все остальные.

Раз основой кооперативного кредита является производительное назначение ссуд, то очевидно, что кредитное товарищество должно зорко сдедить, чтобы выданные им деньги не растрачивались зря, а шли именно на те производительные чужды, на которые взяты.

Чтобы подобное наблюдение было возможно, необходимо отлично знать «заемщика и не упускать из вида состояние его хозяйства.

Отсюда прежде всего вытекает правило давать деньги в долг только членам товарищества, т. е. людям хорошо всем известным, несущим общую со всеми другими ответственность.

Чтобы правление общества могло наблюдать за своими заемщиками, необходимо также, чтобы их хозяйство было на виду у членов правления. Это возможно только тогда, когда все хозяйства членов товарищества расположены недалеко друг от друга, говоря иначе, когда округа, на которую работает товарищество, невелика, число членов в нем небольшое и. обороты его некрупны.

В самом деле, если мы соединим в одно товарищество целую губернию или уезд, то не будет никакой возможности наблюдать за хозяйством членов, за его хозяйственным оборотом и за тем, какое назначение дает он деньгам, взятым взаймы. Многие находят, что даже волость очень велика для деятельности товарищества, и лучше, если на каждые пять, шесть деревень будет свое кредитное товарищество.

Однако, при таком малом размере не может быть большим и оборот товарищества, а потому всякого рода издержки, поездки, содержание счетоводства и делопроизводства ложатся весьма обременительными накладными расходами на каждый рубль, выданный товариществом в ссуду.

Положим, содержание управления обходится в тысячу рублей. Если теперь это товарищество выдало в год 100.000 рублей в ссуду, то на каждый рубль выданного, не считая того процента, который уплачивает само товарищество, ему придется взять со своих заемщиков по одной копейке. Если же оно выдает в год ссуд всего на 10.000 руб., то на погашение накладных расходов придется взять по 10 копеек с рубля.

Не считая возможным для расширения оборота товарищества расширять округу его действий и число членов и сознавая необходимость понизить накладные расходы и процент по ссудам, Райфайзен старался как-нибудь уменьшить стоимость содержания товарищества. Наиболее важным предложением его в этом деле было указание на необходимость признать работу членов правления, казначея и секретаря-бухгалтера общественной обязанностью, почетной должностью, а потому неподлежащей оплате.

Признание работы правления почетной и бесплатной значительно уменьшило накладные расходы и, понизив процент по ссудам, сделало кредит более доступным.

Таковы главные правила, положенные «отцом» кредитной кооперации Райфайзеном в ее основание.

Их мы знаем пять:

1) Круговая ответственность всех членов товарищества всем своим имуществом по долгам товарищества.

2) Производительное назначение ссуд.

3) Выдача ссуд только членам товарищества.

4) Малый район деятельности товарищества.

5) Признание работ правления товарищества почетными, а потому бесплатными.

Горячо проповедуя изложенные основы, Райфайзен, одновременно с основанием Геддесдорфского товарищества, предпринял поездку по деревням своей округи, где ему удалось основать еще 12 кредитных товариществ.

Их исключительный успех и несмолкаемая проповедь «отца» кредитной кооперации широко распространили новью идеи, и, умирая в 1888 году, Райфайзен мог с чувством глубокого удовлетворения насчитать до 400 основанных по его правилам немецких товариществ.

Так возникли и сложились две главнейшие кооперативные идеи, показавшие пути возрождения трудовому крестьянству.

Впоследствии, по мере роста кооперативного движения, сельская кооперация расширила свою работу далеко за пределы своих первоначальных заданий. Помимо кредита и совместной закупки, она приступила к организации совместного сбыта произведений своего труда, часто соединяя его с переработкой сбываемых сельско-хозяйственных продуктов, и к организации целого ряда специ- альных кооперативных начинаний в области скотоводства, машинопользования, мелиорации и пр.

В своей основной идее каждый из этих новых видов кооперации исходил так или иначе из разобранных нами в настоящей главе принципов.

Однако, новые формы кооперативной работы, небывало широкий размах ее и особенно новые задачи ее работы, вставшие на очередь теперь, когда на ее плечи возлагается выполнение ряда заданий государственного планового хозяйства, выдвинули ряд новых идей кооперативной работы, с которыми мы постараемся познакомить читателей в заключительных главах нашей книги.

А. Чаянов. КРАТКИЙ КУРС КООПЕРАЦИИ. Издание Центрального Товарищества «Кооперативное издательство»

Москва, 1925.

© Совместное советско-панамское предприятие „Pacific Union Investment Corporation», 1990