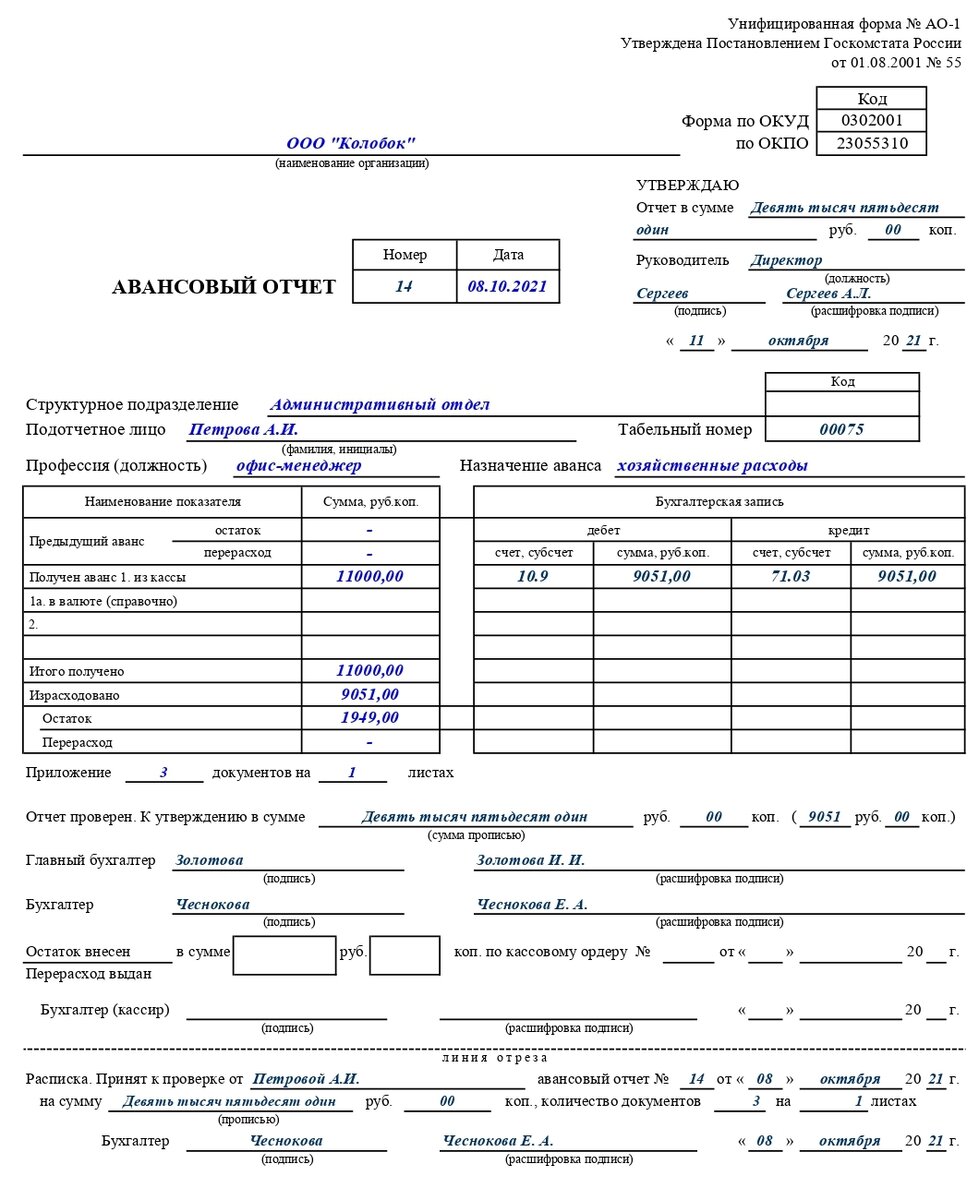

Форма авансового отчёта

Проще всего — пользоваться унифицированной формой № АО-1. Если вам хочется отредактировать её, убрать лишние реквизиты и добавить новые — так тоже можно сделать. Но тогда нужно утвердить свой бланк приказом руководителя, приложить к учётной политике в целях бухучёта и разработать правила его заполнения.

Авансовый отчёт оформляют в одном экземпляре — он остаётся у работодателя как документ для учёта расходов. В форме есть лицевая и оборотная стороны — подробнее о каждой мы расскажем ниже.

Инструкция по заполнению авансового отчёта

По правилам авансовый отчёт заполняют подотчётник и бухгалтер (или руководитель, если он сам ведёт бухгалтерию) — каждый свою часть. На практике часто документ заполняют без участия подотчётного лица — сотрудник только проверяет и подписывает документ.

На лицевой стороне отчёта подотчётник заполняет:

- наименование работодателя,

- дату,

- своё ФИО, структурное подразделение, должность (если договор ГПХ, должность не указывают),

- назначение аванса — на какие цели были выданы и потрачены подотчётные деньги, например, на командировочные, хозяйственные, представительские, почтовые расходы и т.д.

- в левой табличной части — остаток или перерасход денег с предыдущего авансового отчёта (если не было — ставят прочерки),

- как был получен аванс — наличными из кассы, на банковскую карту (корпоративную, зарплатную или личную),

- сумму полученных подотчётных средств,

- сколько денег израсходовано.

Если подотчётник потратил меньше, чем выдано, разницу вписывают в строку «Остаток». Если денег не хватило и он потратил свои — в «Перерасход». Во втором случае работнику нужно ещё написать заявление о компенсации своих расходов.

Ниже табличной части указывают количество подтверждающих документов, которые работник сдаёт вместе с авансовым отчётом — товарные и кассовые чеки, накладные, акты выполненных работ или оказанных услуг, авиа или ж/д билеты, счёт за проживание в гостинице и т.д. Обычно их наклеивают на лист бумаги А4 так, чтобы читалась вся информация, нумеруют в хронологическом порядке и прикрепляют к отчёту.

Для перечня подтверждающих документах предназначены графы с 1 по 6 оборотной стороны авансового отчёта. Для каждой покупки указывают дату, номер, наименование расхода и суммы в рублях с копейками (или в иностранной валюте, если это была заграничная командировка). В конце выводят итоговую сумму расходов.

Под этой таблицей подотчётник расписывается с расшифровкой подписи — и сдаёт отчёт бухгалтеру или руководителю. Тот на лицевой стороне вписывает номер авансового отчёта и табельный номер отчитывающегося работника. Если бизнес оформлен не как ИП, а как юрлицо — в правой табличной части делают бухгалтерские записи по дебету и кредиту.

Внизу есть отрывная часть — расписка в том, что отчёт и документы приняты на проверку. В ней заполняют ФИО подотчётного лица, номер и дату авансового отчёта, общую сумму расходов прописью и количество приложенных документов. Затем бухгалтер или руководитель ставит свою подпись с расшифровкой и текущую дату, отрезает расписку и отдаёт её подотчётнику.

После проверки подтверждающих документов в графы 7–9 оборотной стороны вписывают учтённые суммы расходов. В случае юрлица — указывают в дебет каких счётов и субсчётов они отнесены.

Кто подписывает авансовый отчёт

Подотчётный работник расписывается только на оборотной стороне. После проверки авансового отчёта на лицевой стороне вписывают сумму расходов к утверждению — прописью и цифрами. Если в штате есть бухгалтер, он ставит под ней подпись и просит руководителя бизнеса заполнить гриф «Утверждаю» — туда вписывают общую сумму авансового отчёта прописью и цифрами, ставят подпись с расшифровкой и дату.

Если бухгалтера нет, руководитель всё равно заполняет гриф «Утверждаю» и сам ставит обе подписи.

После этого с подотчётником производят окончательный расчёт. Строку «Остаток внесён» заполняют, если работник возвращает неизрасходованные подотчётные деньги. «Перерасход выдан» — если расходы оказались больше, и он получает от работодателя возмещение.

Вернуть остаток или выплатить компенсацию можно любым способом, независимо от того, как выдавали подотчётные деньги.