Что же из себя представляет индивидуальный инвестиционный счет.

Появился впервые этот термин в нашей финансовой системе в январе 2015 года. Система является заимствованной из развитых стран. Для зарубежных государств такой механизм давно стал надежным способом приумножения личных #доходов. Экономика США по праву считается «родиной» индивидуальных инвестиционных счетов.

Регионы – лидеры по количеству открытых ИИС:

- Москва (424,8 тыс.)

- Московская область (241,8 тыс.)

- Санкт-Петербург (188 тыс.).

- Свердловская область (134,2 тыс. счетов)

- Республика Башкортостан (131,6 тыс. счетов)

- Краснодарский край (119 тыс. счетов).

1. ИИС в США

Индивидуальный пенсионный счет (ИПС) – это разновидность #инвестиционного счета, который также выступает пенсионной программой штатов для работодателей и работников. На него поступают добровольные взносы занятых граждан, а также инвестировать могут и компании в будущую пенсию своих сотрудников. Впервые он вошел в жизнь американцев в 1974 году. Его основное назначение состояло в привлечении граждан, не включенных в пенсионное обеспечение, инвестировать свои вложения в будущую пенсию.

На данный момент в США существует несколько таких счетов (IRA), которые отличаются друг от друга обязанностью платить либо не платить налоги, возможностью снять деньги досрочно (не по достижении пенсионного возраста), а также целью инвестирования, например, в будущее образование детей.

Например, traditional – используется для вложений в будущую пенсию, и подлежит налогообложению только при снятии денежных средств по достижении пенсионного возраста (при досрочном снятии назначается штраф). Привлекательность его состоит в налоговых льготах для пенсионеров, пониженных ставках при уплате налога.

Аналогом первого выступает roth ira, только здесь вложения осуществляются после уплаты налогов. Свои сбережения инвестор также получает после достижения пенсионного возраста, однако, в данном случае гражданам можно продолжать инвестировать и после выхода на пенсию.

В случае выбора вложений в будущее образование детей американцы используют образовательный счет (education ira). Закон предоставляет возможность вносить до 2000 долларов в течение года на каждого ребенка. В случае траты всех средств на обучение при снятии денежных средств инвестор полностью освобождается от налогового бремени.

Если сравнить российский ИИС и американские аналоги, можно проследить ряд схожих черт: инвестиционный характер, специальные компании, где их можно открыть, система налоговых льгот и ограничений на досрочное получение дохода. Однако в США система инвестиционных механизмов более развитая и структурированная.

Мы же только встали на этот путь построения современной системы инветиций.

2. ИИС в Великобритании

Аналогом американских ИПС в Великобритании выступают индивидуальные сберегательные счета (ISA). Они были введены 06 апреля 1999 года и изначально были адресованы гражданам, достигшим 17 летнего возраста для целей инвестирования.

Активами для вложений являлись:

- акции, облигации, паи открытых инвестиционных фондов,

- инвестиционные продукты компаний по страхованию жизни,

- депозитные счета в банках и организациях, имеющих право на банковскую деятельность.

С момента появления и до 2008 года счета делили на Макси ISAs и Мини ISAs, критерием являлась пороговая сумма инвестиционных вложений: в макси-варианте – 5000 фунтов стерлингов, владельцы могли свободно вкладывать во все три актива. В мини-варианте счет открывался отдельно по каждому активу: 1000, 1000 и 3000 фунтов стерлингов соответственно.

Инвесторы получали налоговые льготы по макси-варианту или по трем в мини-варианте. В любом случае у одного владельца ISAs сумма вложений не должна была превышать 5000 стерлингов.

В современной Великобритании введено новое деление – денежные ISAs и ISAs для инвесторов, также родители наделены правом открыть детские ISAs для детей младше 18 лет на имя ребенка.

В один налоговый год гражданин может открыть по одному ISAs каждого вида. Денежный отличается более выгодными процентными ставками, чем обычный депозитный счет. Инвестиционный же будет интересен для активных игр на бирже и получения «долгой» прибыли.

Как и в России, в Великобритании для #иис – индивидуальных инвестиционных счетов предусмотрены налоговые преференции в виде освобождения от уплаты налогов на прибыль, на доход физического лица. Установлена пороговая сумма вложений, которая изменяется каждый год правительством, и с апреля 2017 года будет поднята до 20 000 фунтов стерлингов. Однако обналичить денежные средства можно в любое время без штрафов и аннулирования налоговых льгот (если счет нецелевой, например, не привязан к сбережениям на старость и т.д.).

3. ИИС в Японии

Япония пошла по пути Великобритании и совсем недавно, утвердила на законодательном уровне японские индивидуальные сберегательные счета (NISA). Для них характерны аналогичные признаки со странами, о которых рассказано выше.

Утверждена максимально допустимая сумма вложений в год – 1000 000 йен. Инвестором может выступать лицо старше 20 лет. Установлен срок действия – 5 лет. Однако в данном случае владелец обязан закрыть счет по прошествии срока, при этом за ним остается право открыть новый. Налоговые преимущества аналогичны предыдущим – освобождение от уплаты налога на дивиденды. Государство поставило цель увеличить интерес населения к национальной экономике, стимулировать граждан, чьи сбережения сосредоточены в деньгах, инвестировать в национальную экономику.

В вопросе, что такое индивидуальный инвестиционный счет, много общего с обычным брокерским счетом, просто у него есть налоговые льготы. Открывать его может любой человек, не только резидент РФ.

4. ИИС в России.

Выделяют 2 типа ИИС в зависимости от того, как #инвестор получает налоговую льготу:

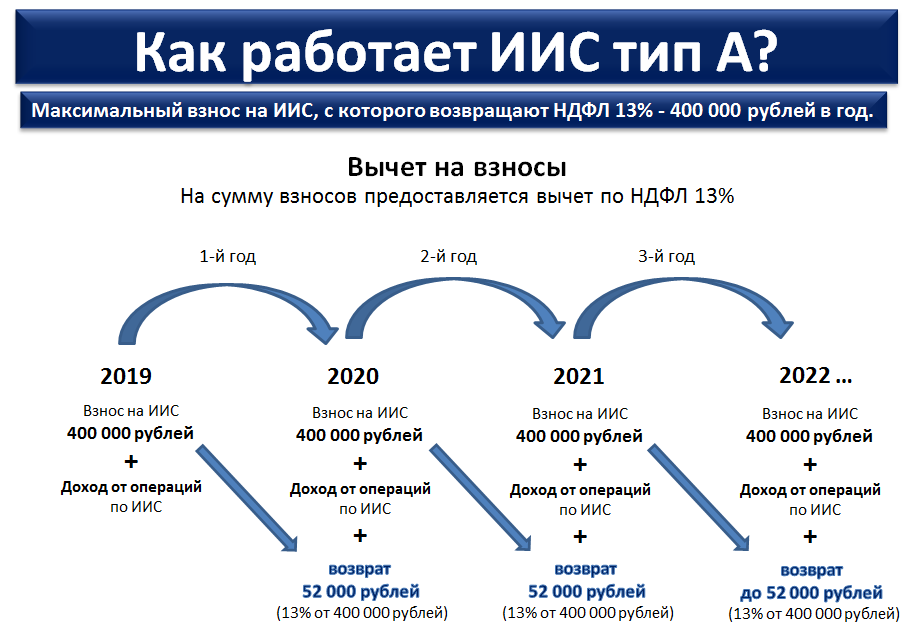

Тип А – в нем возвращается налог, который инвестор уплатил со своих доходов за определенный временной промежуток. Принцип работы удобнее разобрать на примере. Предположим, ваша заработная плата составляет 50 000 рублей, за год с этого дохода уплачивается #налог в размере 78 000 (ставка 13%). При инвестировании в ИИС эту сумму вам и компенсируют. Нужно учитывать, что максимальная сумма инвестирования за год с которой можно получить #вычет – 400 000 рублей, так что доход ограничен 52 000 рублей. При этом общая сумма, которую можно внести на ИИС, ограничена 1 000 000 рублей/год.

Тип Б – отличие от предыдущего заключается в том, что инвестор не пользуется налоговым вычетом, то есть уплаченные налоги ему никто не компенсирует. С другой стороны, при закрытии счета #прибыль налогом не облагается. Так что если на протяжении счета вы активно покупаете/продаете активы на фондовой бирже, то есть смысл выбрать именно этот тип счета. При его закрытии обязательно предоставляется справка о том, что налоговым вычетом инвестор не пользовался.

Сравним 2- а типа:

Но как и плюсы, так и есть небольшие уточнения по поводу ИИС:

1. Чтобы получить налоговые вычеты, нельзя забирать вложенные на ИИС деньги первые 3 года. Эти три года вы можете торговать ценными бумагами, главное — не выводить деньги.

Хранить средства на ИИС все три года необязательно! Отсчёт времени действия ИИС начинается с даты открытия ИИСа у #брокера, а не с момента пополнения счета. Поэтому открыть ИИС вы можете сейчас, а внести на него деньги потом. Например, вы можете и вовсе пополнить его под конец трехлетнего периода, чтобы получить один налоговый вычет, и например положить в декабре 400 000 р., а в январе получить 52 000 р. дополнительно к имеющимся уже на счете 400 000 р.

2. У вас может быть открыт только один ИИС. Если вы открываете второй, то первый счет должен быть закрыт в течении месяца.

3. Взносы можно делать только в рублях, максимальная сумма взноса в год ограничена 1 000 000 руб.

4. Инструмента для инвестирования: Акции, облигации, ETF, валюта, фьючерсы.

5. Инвестиции являются не застрахованным финансовым инструментов, поэтому государственной гарантии ИИС не обеспечен.

В качестве резюме. Открывать ИИС необходимо уже сейчас, несмотря на то, что может вы и не обладаете ежегодной суммой для пополнения.

Самая простая стратегия:

Первый год: Открываете счет у брокера (например Тинькофф или Сбербанк). Переводите на счет 400 000 р. На всю сумму покупаете облигации с доходностью не менее 10% годовых. И у вас получается в совокупности 23% годовая доходность. 400 000 р. *13% (возврат налогового вычета) + 400 000 р. * 10% (доходность облигаций).

Во втором году: Пополняете счет еще на 400 000 р., у вас уже становиться сумма: (400 000 р. + 52 000 р. + 40 000 р.) + 400 000 р. = 892 000 р. В начале следующего года вы получаете следующую доходность: (400 000 р. *13% = 52 000 р.) + (892 000 р. * 10% = 89 200 р.) = 941 200 р., при вложении 800 000 р. за 2 года, что дает 17,7% годовых.

В третьем году: Пополняете счет еще на 400 000 р., у вас уже становиться сумма: (400 000 р. + 52 000 р. + 40 000 р.) + (400 000 р. + 52 000 р. + 89 200 р.) + 400 000 р.= 1 292 000 р. В начале следующего года вы получаете следующую доходность: (400 000 р. *13% = 52 000 р.) + (1 292 000 р. * 10% = 129 200 р.) = 1 473 200 р., при вложении 1 200 000 р. за 3 года, что дает 22,7% годовых.

#налоговый вычет #накопления