Несмотря на полную обеспеченность отечественных предприятий сырьем и оборудованием для изготовления стальных емкостей, импортная продукция в большинстве сегментов этого рынка до сих пор занимает более 40%. По оценкам аналитиков MegaResearch, после введения санкций и возможного ухода ряда иностранных поставщиков этот объем может быть разделен между компаниями из РФ и Китая. Российским производителям емкостного оборудования стоит побороться как минимум за половину: за них играют слабый рубль и программа импортозамещения в основных потребляющих отраслях.

Краткий обзор рынка

Металлическое емкостное оборудование используется во многих сферах промышленности: нефтегазовой, металлургической, химической, пищевой, энергетической и т. д. Оно предназначено для накопления и хранения жидких и газообразных продуктов, разделения жидкостей и газообразных компонентов, смешения продуктов и их перекачки для дальнейшего использования.

Динамика рынка в 2015–2020 гг.

Динамика рынка металлического емкостного оборудования напрямую связана с объемами производства в потребляющих его отраслях. В 2015–2019 гг. зафиксирован стабильный рост, связанный с увеличением инвестиций в рамках реализации программы импортозамещения и требований Минпромторга России по снижению зависимости от иностранных технологий во всех бюджетообразующих отраслях экономики.

Падение цен на нефть в 2020 г. и снижение спроса на нее в связи с локдауном во многих странах мира привели к сокращению объемов нефте- и газодобычи. По оценкам аналитиков MegaResearch, объем рынка емкостного оборудования по итогам года уменьшился на 15% в стоимостном выражении.

Основные тенденции развития производства емкостного оборудования в России

Эксперты отмечают следующие основные тенденции рассматриваемого рынка:

- значительное усовершенствование действующего емкостного резервуарного оборудования, увеличение количества типоразмеров, повышение мощности отдельных машин и агрегатов, разработка новых конструкций и увеличение срока их службы;

- высокая доля производства по индивидуальным заказам крупных потребителей. Основные параметры емкостного оборудования — состав сплава, материал покрытия стенок и рабочее давление — определяются исходя из назначения резервуаров, проводимых в них операций, типа помещаемых внутрь продуктов. Важную роль играют климатические условия региона, в котором будет использоваться оборудование: максимальные и минимальные температуры, влажность воздуха и т. д.;

- высокая конкуренция. Доля ведущего игрока оценивается в 17%, остальных — не более 7%. Доля импорта в изучаемом сегменте составляет от 27% до 43%, в зависимости от типа продукта;

- постепенная консолидация. Развитие рынка влечет за собой увеличение масштаба бизнеса основных игроков, которое происходит не только за счет естественного роста, но и из-за слияний и поглощений, объединения производителей в холдинги;

- длительное сотрудничество поставщиков и потребителей. Самые крупные производители имеют долгосрочные отношения с компаниями из основных потребляющих отраслей. Это позволяет им формировать стабильный спрос на свою продукцию, развиваться и наращивать объемы выпуска.

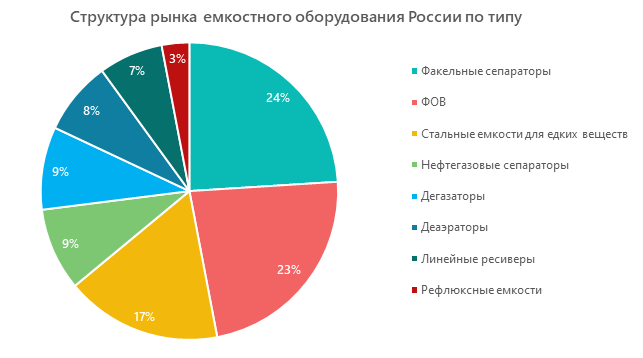

Структура рынка по типу оборудования

Самую большую долю рынка в денежном выражении имеет группа факельных сепараторов — 24% и осветлительных вертикальных фильтров (ФОВ) — 23%, на втором месте стальные емкости для едких веществ — 17%. Доли остальных типов оборудования менее 10%.

Импорт металлического емкостного оборудования

В основном из-за рубежа в Россию поставляются дегазаторы, деаэраторы, нефтегазовые сепараторы, ресиверы и стальные емкости для едких веществ. В структуре импорта по странам-отправителям наибольшие доли в стоимостном выражении имеют Германия (21%), Китай (18%) и Италия (16%).

Поставки из недружественных стран составляют более 70% от общего объема импорта, то есть 30–35% всего рынка РФ.

Основными импортерами емкостного оборудования в 2020 г. были следующие компании: Inteco (дегазаторы), CIMC (стальные емкости), INC.A.ROSSI (деаэраторы), Taizhou Huangyan Baixing Machinery (ресиверы), GLI ETS CITERGAZ (стальные емкости).

Возможности импортозамещения в новых экономических и геополитических условиях

Основным потребителем емкостного оборудования из стали является нефтегазовая промышленность. Ее дальнейшая динамика во многом зависит от мировой политической и экономической обстановки и сроков окончания военной операции на Украине. До 2022 года Россия экспортировала до 50% объема добычи нефти в ЕС и США, которые сейчас хотят отказаться от этих поставок. Однако, по мнению вице-премьера правительства РФ Александра Новака, любые объемы российской нефти могут быть перенаправлены в другие страны.

Кроме того, аналитики выделяют дополнительный потенциал роста рынка, связанный с новыми возможностями, которые открываются перед производителями в текущей реальности:

Читайте об этом в полной версии статьи на сайте Агентства MegaResearch.

Оперативный штаб MegaResearch

Копирование материалов запрещено, при согласованном использовании материалов сайта необходима ссылка на ресурс.