Друзья!

Приветствую Вас на моем канале!

А сегодня поговорим о том, что, на мой взгляд, важно знать каждому гражданину - финансовые прогнозы на 2022 год: что ждать и на что надеяться?

Всем дочитавшим дарю свой персональный чек-лист оперативных мер в период кризиса!

Казалось бы, темп, с которым граждане инициируют процедуру банкротства во второй половине 2021 года начал снижался. И действительно, за годы существования банкротства физических лиц процедуру прошли почти 530 000 человек (источник: Федресурс).

Было очевидно, что подходит фаза насыщения.

Граждане, для кого эта процедура стала в итоге настоящим спасением и шансом вернуться к размеренной и спокойной жизни, уже узнали о ней, обратились в суд и списали все свои долги. Юридические компании, которые с 2015 года выросли как грибы после дождя на почве вступившего в силу закона, стали притихать и даже задумываться о диверсификации своего бизнеса, а некоторые просто закрылись.

Потому начало первого квартала 2022 года показало ожидаемый спад.

Что же будет далее?

Особенно на фоне обострения санкций против России, снижения реальных доходов граждан, повышения цен даже на базовые позиции в продовольственной корзине, роста уровня безработицы…

Давайте разбираться!

Ситуация в нашей стране «в двух словах»

Снижение уровня жизни россиян продолжается. Или «всё в порядке, мы падаем»!

Идет массовое обнищание граждан.

Причем, кризис 2008 года на фоне сегодняшнего дня — это только цветочки.

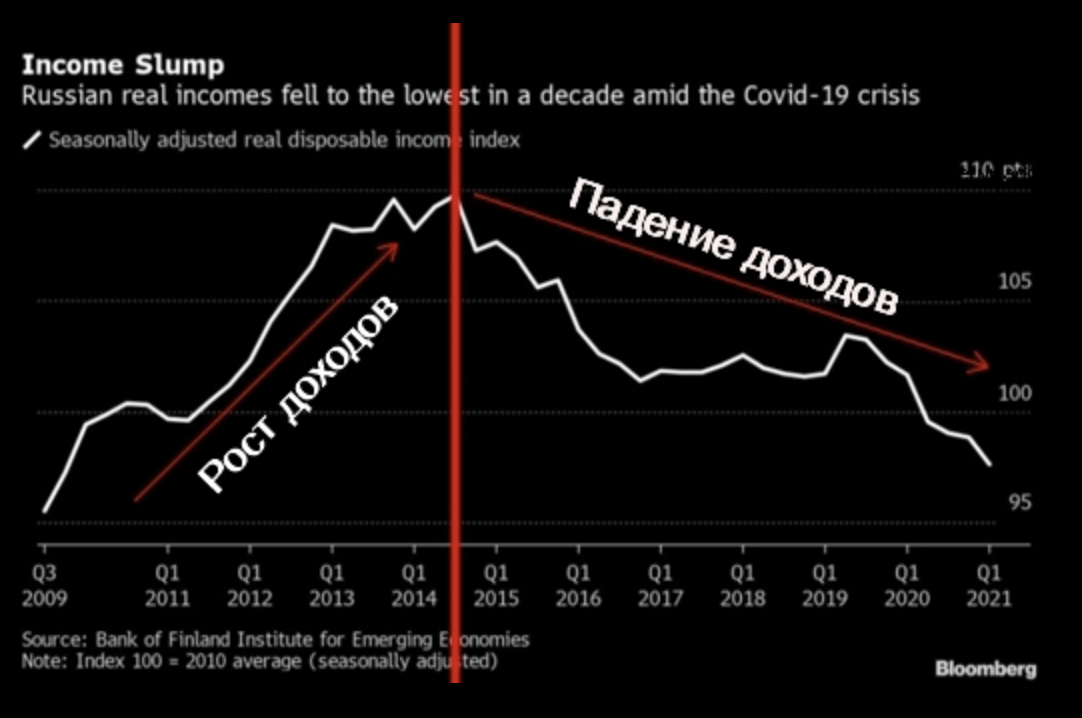

На графике отражена именно динамика реально располагаемых доходов населения России. Мы видим устойчивое падение с 2014 года.

«Реально располагаемый доход» простыми словами — это все то, что остается на руках у населения после оплаты всех обязательных платежей. И речь тут не только о кредитах и займах или об оплате коммунальных услуг, но даже о еде.

На фоне текущей внешнеполитической ситуации ожидаемо, что ситуация не изменится в позитивную сторону. Посмотрим, что говорят достоверные источники, например, центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) определил, что падение реальных доходов населения России в этом году составит 7,2%. Для сравнения, в 1999 году падение составляло 12,3%, а значит этот год с тех пор может стать рекордным. Жаль, что «рекорды» теперь такие.

Немного аналитики

Что случилось в 2014 году?

Да, начались санкции, а еще упали цены на нефть. Результаты мы видим и ощущаем до сих пор. Но помимо тех секторальных санкций, сегодня мы видим абсолютно иные, наносящие существенный вред экономике нашей страны.

Помимо прочего, уход ряда компаний с российского рынка подломил устойчивость на рынке труда: растет безработица.

Цены сегодня — это вообще отдельный вид искусства.

С конца февраля в первые 2 недели была полная неразбериха. Цены менялись ежедневно, поведение потребителей сменилось на 180 градусов относительно привычного, начались переживания в разных плоскостях: от страха не купить нужный товар, т.к. компания уйдет с российского рынка до скорого дефолта.

Посмотрим на график.

Очевидно, возрасла доля массовых закупок в категориях «вложить деньги в технику, ремонт, авто», «закупить впрок то, что долго не портится», «позаботиться о здоровье и запасах для домашних животных», «улететь и уехать…».

Если посмотреть годовую динамику относительно прошлого года, то очевидно люди больше интересовались вложениями своих средств или сменой локации.

Что касается годовой инфляции в России, то с марта по конец апреля текущего года она выросла с 7,61% до 17,7%.

С начала месяца цены к 29 апреля выросли на 1,46%, с начала года - на 11,56%.

Среднесуточный рост цен в апреле 2022 года, по данным Росстата, составил 0,05% (против среднесуточных 0,019% за апрель 2021 года).

Рост потребительских цен по категориям товаров (по данным Росстата)

По состоянию на конец апреля значительно выросли цены на:

— маргарин - на 2,7%,

— шоколадные конфеты - на 1,8%,

— баранину - на 1,6%,

— рис - на 1,2%,

— печенье, чай черный - на 1,1%,

— муку пшеничную - на 0,8%,

— плодоовощная продукция - на 0,6% (в т.ч. картофель - на 2,1%, яблоки - на 1,7%, огурцы - на 1,1%, помидоры - на 1,0%, бананы - на 0,6%, морковь - на 0,1%,

— спички - на 2,3%,

— сухие корма для домашних животных - на 1,9%,

— мыло хозяйственное - на 1,8%,

— прокладки гигиенические - на 1,4%,

— мыло туалетное, порошки стиральные - на 1,3%.

Куриные яйца подешевели на 2,4%, сахарный песок подешевел на 0,9%. В то же время цены на капусту снизились на 3,7%, лук - на 1,8%.

Стоимость полета в эконом.классе самолета в среднем по России снизилась на 5,6% (неделей ранее увеличилась на 70%).

Друзья, небольшой АНОНИМНЫЙ опрос, просьба пройти.

Спасибо всем, кто проявил активность. Двигаемся дальше.

Оценка трендов экономики России в долгосрочной перспективе (на базе данных trading economics)

В прошлом году мы почувствовали легкое послабление и по ощущениям экономика России показывала положительную динамику.

Но это динамика появились на фоне жестокой просадки в период пандемии COVID-19 в 2020-ом году. А если посмотреть среднесрочную перспективу до 2024 года, то картина получается абсолютно иная.

Санкции сегодняшнего дня имеют отложенный эффект для нашей экономики. Ну и не станем забывать психологический феномен «замирание» в кризисные периоды.

Полномасштабный кризис будет. Тут, к сожалению, без сомнений. Придется ужиматься. Причем многим, а особенно тем, кто в докризисный период успел набрать кредитов, которые надо отдавать. Ощутимое усугубление ситуации ожидается в период лето — осень 2022 года. Это приведет к ещё большему снижению реально располагаемых доходов, ещё большему сокращению рабочих мест, к волне персональных банкротств, новой волне падения фондового рынка и новой волне девальвации рубля, обвалу российской экономики. И как следствие ещё большему снижению уровня жизни россиян.

По данным аналитиков количество граждан (включая индивидуальных предпринимателей), признанных банкротами в 2021 году составило 192 846, что на 62% больше, чем в 2020 году», а по итогам 2022 года показатели прошлого года удвоятся!

А теперь главный вопрос: что же делать, чтобы помочь себе и своим близким?

Мое личное мнение — это управлять реально располагаемым доходом. Кажется, что это очевидно. Но «управлять» — это значит понимать, в каком объеме и на что уходят деньги, и откуда они приходят. А главное — знать и по возможности снижать долю обязательных платежей (в частности — кредиты и займы).

Влиять на внешние факторы мы в глобальном смысле сейчас не в силах, а вот управлять собой и своим бюджетом — вполне.

Для всех, кто дочитал, дарю мой персональный чек-лист оперативных мер в период кризиса:

- Оценить доходы в долгосрочной перспективе (кто работает в компаниях — перечитать трудовой договор и поинтересоваться ситуацией в компании, если есть риски — проконсультировать со мной по вопросам трудовых споров; кто работает на себя — пересмотреть клиентскую базу, рассмотреть варианты заключения долгосрочных контрактов; кто не работает — задуматься о вариантах дохода).

- Рассмотреть варианты формирования пассивного дохода (при необходимости, расскажу про виды и возможности в этой сфере).

- Проверить наличие «финансовой подушки безопасности» (рекомендую иметь запас на период от 6 до 9 месяцев в размере «обязательные платежи+МРОТ*количество членов семьи»).

- Проверить наличие страховки на случай потери работы, изменения состояния здоровья и пр.

- Оценить плановые расходы в долгосрочной перспективе, при необходимости — пересмотреть.

- Оценить необходимые плановые траты, связанные, например, с лечением или обучением, оценить риски существенного удорожания в среднесрочной перспективе. При наличии свободных денежных средств вывести эти затраты в первостепенные.

- Оценить ежедневные траты, пересмотреть и при необходимости найти пути их оптимизации (с целью наращивания «финансовой подушки безопасности»).

- Оценить кредитные обязательства: условия, сроки, регулярные суммы платежей, наличие страховок при нарушении графика оплат или невозможности исполнять обязательства.

- Сформировать личный бюджет. Оценить Доходы-Расходы. Если в перспективе 6-9 месяцев есть предпосылки к ситуации, когда расходы будут превышать Доходы, то рассмотреть для себя варианты законного финансового оздоровления, в т.ч. Банкротства (моя консультация будет для Вас бесплатна).

ВАЖНО: брать новые кредиты «на жизнь» в сложившейся ситуации невыгодно и ведет к прямому ухудшению финансового состояния и соответствующим последствиям.

Остались вопросы?

Или нужна моя консультация в части финансового оздоровления?

Звоните 8-922-737-10-40

Пишите в мессенджеры (Viber, WhatsApp, Telegram): 8-922-737-10-40 или в Личные сообщения

Хотите, чтоб все свежие новости были всегда «под рукой»?

Нужно обсудить наболевшее? Подписывайтесь на мой канал в Telegram!

Я на связи!

Внимание: в следующий раз я расскажу о том, что такое мораторий на банкротство, посмотрим, кого он спасет, а кому навредит.

Подписывайтесь на мою группу в ВК, на мой канал в Яндекс Дзене, следите за новостями, чтобы быть в курсе своих прав!

Ваш Адвокат, Дмитрий Повный.