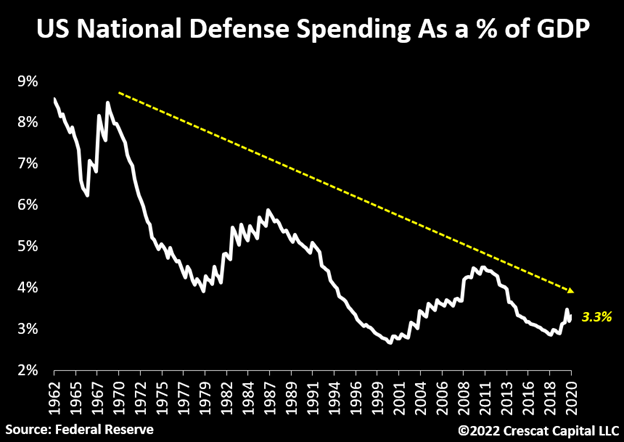

Возрождение расходов на оборону

СВО России в Украине ознаменовало тектонический сдвиг в геополитическом ландшафте с бесчисленными долгосрочными последствиями. Тенденция деглобализации торговли, которая уже началась в связи с разрывом отношений с Китаем, с большей вероятностью продолжится сейчас и приведет к долгосрочным инфляционным последствиям.

Мы также считаем, что расходы на оборону США должны резко возрасти с нынешнего исторически низкого уровня ВВП. Если бы США вернулись к уровню расходов времен холодной войны, мы могли бы увидеть удвоение расходов до 6,6% ВВП, что привело бы к 1,5 триллионам долларов новых государственных расходов. Но даже половина или четверть этой суммы станет необычайным толчком для оборонной промышленности, общая рыночная капитализация которой сегодня составляет всего 500 миллиардов долларов, а годовой доход - всего 240 миллиардов долларов. Другие страны НАТО также, вероятно, резко увеличат свои оборонные бюджеты. Мы уже начали покупать американские оборонные компании, которые поддерживаются нашей моделью акций в наших стратегиях Global Macro, Long Short и Large Cap.

Подборка тикеров (акции + ETF) для отработки этой торговой/инвестиционной идеи:

Акции:

LMT - Lockheed Martin Corporation;

BA - The Boeing Company;

NOC - Northrop Grumman Corporation;

GD - General Dynamics Corporation;

RTX - Raytheon Technologies Corporation;

LDOS - Leidos Holdings, Inc.;

MAXR - Maxar Technologies Inc.;

PLTR - Palantir Technologies Inc.;

ETF:

PPA - Invesco Aerospace & Defense ETF;

XAR - SPDR S&P Aerospace & Defense ETF;

ITA - iShares U.S. Aerospace & Defense ETF

Однако, поскольку военные расходы могут значительно возрасти, это только еще больше подогреет инфляционную проблему из-за увеличения дефицита бюджета. США уже столкнулись с одним из худших финансовых дисбалансов за всю историю, при этом имея один из самых низких оборонных бюджетов в истории.

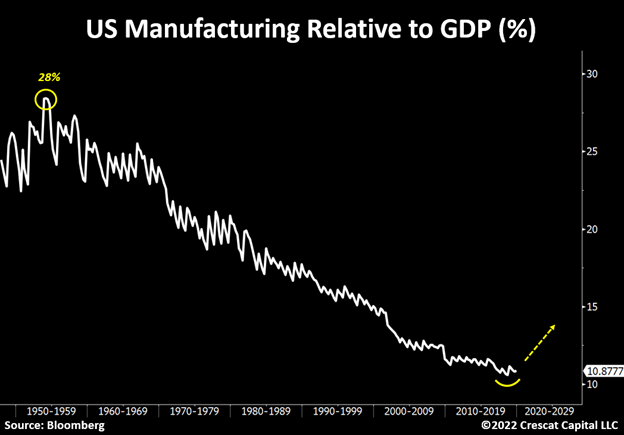

Перестройка производства еще впереди

После многих десятилетий выгод от высокой глобализации мировой экономики американские корпорации, вероятно, будут вынуждены восстановить свои производственные мощности внутри страны, чтобы избежать международной зависимости от рабочей силы и ресурсов снабжения. Эти изменения могут привести к давно назревшей перестройке американской инфраструктуры. Потенциальный подъем нежилого строительства с исторических минимумов может существенно повысить спрос на сырьевые товары.

"Золото - это деньги, а все остальное - кредиты"

И снова золото играет важную роль в качестве денежного актива и материального якоря для фиатных валют. Как бы безумно это ни звучало, но самые надежные балансы центральных банков сегодня - это те, которые создали себе такую репутацию, владея долговыми обязательствами других экономик с огромным кредитным плечом. Как показано на графике ниже, ситуация уже меняется.

После многих лет сильной положительной корреляции с ценными бумагами с фиксированным доходом, золото сейчас растет, несмотря на исторический спад в облигациях всего мира (на графике ниже агрегированный индекс, учитывающий облигации разных стран). По нашему мнению, облигации с отрицательной номинальной доходностью (а таких в мире сейчас большинство, если не все) скоро выйдут из употребления. Их общая непогашенная стоимость только что снизилась с 18 триллионов долларов до менее чем 3 триллионов долларов. Отток средств с рынков с фиксированным доходом, вероятно, превратится в приток средств в материальные активы, такие как золото (и акции). В условиях растущей инфляции, особенно в развитых странах, центральные банки и правительства вынуждены повышать качество своих международных резервов, пытаясь восстановить доверие к своим денежным системам.

Пять столпов инфляции

В настоящее время мы сталкиваемся с пятью структурными изменениями в макросреде на ранних стадиях, которые, вероятно, приведут к долгосрочной инфляционной проблеме:

- Спрос, вызванный ростом заработной платы и напряженным (нестабильным) рынком труда.

- Дефицит предложения, вызванный хроническим периодом недоинвестирования в отрасли природных ресурсов.

- Безрассудные бюджетные расходы.

- Усиление тенденций деглобализации.

- Необходимость снижения отношения долга к ВВП, несмотря на растущую инфляцию.

Как показано на графике ниже, только 13 месяцев подряд CPI (Consumer Price Index - Индекс Потребительских Цен) оставался выше 2,5%. Это измерение дает представление о том, насколько долго CPI оставался выше таких уровней в других инфляционных режимах, в которых также наблюдались аналогичные макроэкономические факторы, служившие причиной для роста потребительских цен.

Инфляция вызывает беспокойство, но реальный вопрос заключается в том, как политики справляются с ситуацией. На фоне самых высоких показателей CPI за последние 40 лет, сегодня мы имеем одну из самых агрессивных фискальных политик в истории, учитывая, насколько силен рынок труда (низкая безработица). Трудно поверить в то, что инфляция дальше будет снижаться. Повышение процентных ставок ФРС может охладить спрос, но работает против необходимости помогать финансировать увеличение предложения критически важных ресурсов.

Инфляционные кризисы

Облигации служили невероятным средством хеджирования во время последних нескольких спадов на рынках акций. Рост инфляции, который привел к краху рынка акций и жилья (с 1968 по 1975 годы) , оказался циклической силой, когда экономика вступила в период значительного спада, и в результате номинальная доходность облигаций рухнула.

Инфляция также резко замедлилась во время ковидного спада в марте 2020 года, и долгосрочные ставки (по облигациям сроком погашения от 10 лет и выше) снижались параллельно. Мы опасаемся, что инвесторы "ведут последнюю войну", ожидая, что такая же корреляция (как в ковидный период) будет наблюдаться во время следующего крупного спада акций.

Структурные изменения в инфляции сегодня заставляют эту взаимосвязь кардинально измениться. Участники рынка привыкли считать суверенные облигации "тихой гаванью", однако в других инфляционных режимах этого не наблюдалось.

В 1968-69 и 1973-74 годах, когда рынки акций рухнули и экономика вступила в рецессию, долгосрочная номинальная доходность вместо этого выросла. Такое развитие событий на рынке является следствием того, что экономика сталкивается с долгосрочным инфляционным давлением, а не с циклическими (временными) силами. Мы считаем, что доходность казначейских облигаций и корреляция рынков акций будут выглядеть аналогичным (70-м и 80-м годам) образом во время следующей рецессии.

Золото и добывающие компании выигрывают во время инфляционных кризисов

Вопреки сегодняшнему общепринятому мнению, обратите внимание, как золотодобывающие компании выросли в 5 раз, в то время как фондовый рынок упал на 50% во время инфляционного спада 1973-74 годов. Мы считаем, что аналогичное развитие событий последует во время ближайшего экономического спада.

Пик делового (бизнес) цикла

Сегодня мы видим список индикаторов рецессии, подающих предупреждающие сигналы. Остерегайтесь периода, когда разброс индекса доверия потребителей в разрезе "текущая реальная ситуация" к "ожиданиям" находится на циклических максимумах. В последний раз такой экстремальный разброс, как сегодня, был прямо перед тем, как лопнул "пузырь ДотКомов" и периодом рецессии 1973-1974 гг.

Маржинальность бизнеса компаний под угрозой

Рост цен на материалы, рост заработной платы, а теперь и увеличение стоимости капитала (выпуска долговых ценных бумаг и кредитов), вероятно, действительно повлияет на рентабельность бизнеса компаний. Напомним, что доходы всегда достигают циклической вершины на пике делового цикла. Мы считаем, что и на этот раз не будет исключений. Аналогичным образом, рынки труда, как правило, являются очень надежными "противоположными" индикаторами. Уровень безработицы (unemployment rate) и количество первичных заявок на пособие по безработице (initial jobless claims) находятся на одном из самых низких уровней в истории.

Жуткое сходство

Доходность двухлетних казначейских облигаций США только что повторно протестировала многолетний уровень сопротивления. Такое движение происходило еще четыре раза за последние 40 лет, и все они сопровождались значительными экономическими спадами

Но, как видно из графика, с отмеченными на нем датами основных громких "негативных событий" типа "пика доткомов", "черного понедельника 1987 года" и "Глобального финансового кризиса", в эти моменты доходность десятилеток действительно была наивысшей в обозначенном периоде.

Скорее всего, мы находимся на пике делового цикла. Хотя мы считаем, что доходность по двухлетним облигациям может легко вырваться выше этого тренда*, в конечном итоге это не изменит нашего мнения о предстоящем серьезном замедлении роста вслед за инфляцией. Учитывая нынешние политические ограничения, речь идет о ситуации 1973-74 годов, только "на стероидах".

Технологический пузырь 2.0

Возможно, это просто совпадение, но технологический сектор индекса S&P 500 почти так же переоценен по отношению к рынку в целом, как и на пике "пузыря ДотКомов". Обратите внимание, что график отношения индекса технологического сектора к общему индексу S&P500 действительно повторно протестировал тот же уровень, который мы видели в марте 2000 года, прямо перед тем, как технологические компании пострадали от сильного медвежьего рынка в последующие два года.

Мы считаем, что этот сектор вряд ли станет следующим сектором, который возглавит фондовые рынки, и эти компании подвергаются серьезному риску быть переоценены (инвесторами) заново, по значительно более низким ценам относительно их фундаментальных показателей.

Безумно спекулятивные

Политика "легких денег" (речь про мягкую ДКП - Денежно-Кредитную Политику ФРС) и избыточная ликвидность (последствия QE) создали один из худших перекосов в оценке активов в истории. Почти каждый фундаментальный мультипликатор, который мы отслеживаем, в настоящее время находится на исторически высоких уровнях. В перспективе, чтобы достичь уровня пика "пузыря ДотКомов", графику отношения фондового рынка США к ВВП США необходимо упасть еще на 15%*.

Акции США против золота

Не стоит упускать из виду, что американские акции в пересчете на золото стоят так же дорого, как и на пике 1929 года, предшествовавшем Великой депрессии.

Покупайте акции золотодобытчиков и продавайте остальные акции

Мы считаем, что соотношение индекса S&P500 и акций индустрии золотодобывающих компаний будет снижаться (то есть цены акций золотодобывающих компаний, скорее всего, будут расти). Макро- и фундаментальные аргументы в пользу владения компаниями, добывающими драгоценные металлы, по сравнению с индексом широкого рынка (S&P500), никогда не были столь привлекательными, как сейчас.

Наводнение казначейских выпусков

Хотя большинство участников рынка часто фокусируются на факторах спроса на казначейские облигации США, мы считаем, что сторона предложения остается наиболее актуальной частью нашего медвежьего тезиса. В последнее время мы наблюдаем наплыв эмиссий казначейских облигаций. Только за последние три месяца правительство выпустило более $840 млрд. этих инструментов на фоне самой сильной инфляционной проблемы за последние 40 лет. Между тем, ФРС только что перешла от статуса крупнейшего покупателя казначейских облигаций к желанию стать их продавцом (смена режима QE на режим QT).

Помимо смены направления политики ФРС (с "голубиной" на "ястребиную", как говорят на Wall Street), американские банки, которые, по идее, должны компенсировать снижение спроса со стороны других сторон, приобрели лишь около 20% от общего объема выпущенных долговых обязательств США.

Куда, по нашему мнению, движется номинальная доходность

После крупнейшего за последние 50 лет годового падения стоимости казначейских облигаций США мы считаем, что в краткосрочной перспективе эти инструменты выглядят значительно перепроданными. Поэтому мы ожидаем, что перед новым сильным падением произойдет ралли. По аналогии с тем, что происходит в Японии, мы считаем, что ФРС будет вынуждена ограничить долгосрочную доходность.

Как высоко они могут подняться? Мы считаем, что сейчас нет необходимости отвечать на этот вопрос. Как обычно, политики должны очень резко заявить о себе, когда долгосрочная доходность станет слишком высокой и превратится в проблему.

Мы также считаем, что любое потенциальное увеличение балансовых активов для подавления номинальных ставок создаст мощный попутный ветер для мощного всплеска антиинфляционных активов. Такой разворот политики может стать причиной резкого роста цен на золото.

Список ETF:

BIL - SPDR Bloomberg 1-3 Month T-Bill ETF - портфель из сверх краткосрочных биллей сроком 1-3 месяца;

SHY - iShares 1-3 Year Treasury Bond ETF - портфель из краткосрочных бондов сроком 1-3 года;

IEI - iShares 3-7 Year Treasury Bond ETF - портфель из среднесрочных бондов сроком 3-7 лет;

IEF - iShares 7-10 Year Treasury Bond ETF - портфель из среднесрочных бондов сроком 7-10 лет;

TLT - iShares 20+ Year Treasury Bond ETF - портфель из долгосрочных бондов сроком 20+ лет;

LQD - iShares iBoxx $ Investment Grade Corporate Bond ETF - корпоративные облигации с высоким инвестиционным рейтингом;

HYG - iShares iBoxx $ High Yield Corporate Bond ETF - высокодоходные корпоративные облигации с низким рейтингом;

JNK - SPDR Bloomberg High Yield Bond ETF - высокодоходные корпоративные облигации с минимальным рейтингом (или Junk bonds - мусорные облигации);

TIP - iShares TIPS Bond ETF - облигации с "защитой от инфляции" или TIPS (Treasury inflation-protected securities), их цена "индексируется" по ежемесячному изменению показателя CPI (Consumer Price Index)

Дефицит энергоносителей

Учитывая макро- и фундаментальный фон, мы продолжаем покупать нефтегазовые компании. В настоящее время эти энергетические компании генерируют больше свободного денежного потока, чем когда-либо в истории. Между тем, политические усилия, направленные на реализацию политики ESG, все еще не позволяют им работать на полную мощность, что остается очень благоприятным фактором для цен на сырьевые товары. На самом деле, добыча нефти все еще почти на 10% ниже, чем на пике в феврале 2020 года.

Необходимые для функционирования экономики, но оцененные как неважные

Напомним, что сегодня энергетический сектор составляет менее 4% от веса S&P 500, что остается одним из самых низких уровней за всю историю.

Энергетический разрыв

Показатели по секторам американского фондового рынка после минимума пандемии были поразительными. Разрыв в акциях энергетических компаний просто отражает макро режим, в который мы только что вошли.

Бразилия: геополитически нейтральная и сырьевая экономика

Бразилия - одна из немногих экономик мира, которая может добиться исключительных успехов в сегодняшней макросреде. Это сырьевая экономика, имеющая долгую историю борьбы с инфляционными проблемами и политическими сдвигами. С точки зрения стоимости, бразильские акции так же недооценены, как и на ранних стадиях многолетнего "бычьего" рынка в начале 2000-х годов. Предстоящие выборы добавляют определенную степень неопределенности и страха, но при таких привлекательных ценах мы считаем, что риски в основном учтены. Исторически сложилось так, что бразильская экономика невероятно сильно коррелирует с сырьевыми рынками*.

Мы рассматриваем эту возможность как высокобета-версию наших длинных позиций в природных ресурсах (то есть предлагается купить акции бразильских экспортеров сырья, чтобы больше заработать на росте цен на само сырье - я за!). В отличие от ФРС, центральный банк Бразилии пошел по пути активного ужесточения финансовых условий по мере того, как инфляция набирала обороты. Краткосрочные процентные ставки, также известные как ставки Selic, за последние 13 месяцев выросли с 2% до 11,75%. Инфляция остается на высоком уровне, но немного ниже процентных ставок. Бразилия является одной из немногих экономик мира с положительной реальной процентной политикой (то есть доходность гособлигаций выше уровня инфляции, что делает их "реально" прибыльными).

Заключительное замечание по золоту

Последние несколько десятилетий мы находились в де-факто Бреттон-Вудской системе, которая сегодня имеет много параллелей с периодом 1968-1971 годов. Как и тогда, существует большая вероятность того, что мы собираемся отойти от системы сотрудничества западных центральных банков. Необходимость глобального снижения отношения долга к ВВП с помощью девальвации фиатных валют наталкивается на серьезный структурный дефицит глобального предложения товаров.

Координация действий западных центральных банков привела к снижению стоимости золота по отношению к долларам, евро, иенам и т.д. Это также создало исторические уровни долга к ВВП в этих странах, создавая огромное давление на систему.

Вот лучшая макроэкономическая научная статья о крахе Лондонского золотого пула и конце Бреттон-Вудса: https://economics.ucdavis.edu/events/papers/copy2_of_417Bordo.pdf.

Его обязательно нужно прочитать, потому что в нем обсуждаются более серьезные вопросы, связанные с "сотрудничеством центральных банков".

Мы должны помнить, что именно инфляция, а не дефляция, как предполагалось в дилемме Триффина, привела к краху Бреттон-Вудской системы. Сегодня мы сталкиваемся с той же проблемой. Из-за набора экстремально неустойчивых макроэкономических показателей инфляция стала неконтролируемой и, скорее всего, будет продолжать развиваться по спирали. Многие не спешат отказываться от своего убеждения, что слишком большой долг в мире означает, что мы обязательно столкнемся с дефляцией. Мы считаем, что на данном этапе людям будет лучше, если они придут к пониманию того, что инфляция - это путь наименьшего сопротивления для снижения долговой нагрузки на ВВП.

Поскольку Франция недавно репатриировала свое золото из Великобритании, это напоминает выход Де Голля из Лондонского золотого пула в 1968 году. Это был момент "предзнаменования", а катастрофа произошла только в 1971 году. У дальновидных инвесторов сегодня, вероятно, еще есть время, чтобы опередить события, но кто знает, сколько именно времени?

Вскоре индивидуальные инвесторы, институциональные и сами центральные банки вырвутся из западной кабалы суверенных долгов и фиатных обязательств и начнут хвататься за золото. В Crescat мы всегда называли проблему, присущую сотрудничеству центральных банков, "дилеммой заключенного", проблемой теории игр, которая гарантирует окончательный крах всей системы. На это ушло много времени, но мы считаем, что наконец-то находимся на краю пропасти.

Вопреки мнению многих "конспирологов от золота", это не означает, что нас ждет гибель западной банковской системы или подъем авторитарных экономик и их фиатных валют. Это также не означает, что мы столкнемся с ростом нематериальных валют, не обеспеченных государственными гарантиями. Правительства сохранят юридическую власть и полномочия над валютными системами. Частные лица и предприятия будут пользоваться этими валютами. Самыми сильными фиатными валютами, скорее всего, останутся валюты стран с развитой экономикой, где господствуют принципы свободы, справедливости, демократии, предпринимательства и свободных рынков.