В настоящее время мы переживаем глубокие изменения в мировой экономике, которые, вероятно, приведут к появлению множества ранних долгосрочных тенденций в новом инфляционном режиме. Это давно назревшие структурные сдвиги, вызванные десятилетиями политики легких денег и рекордными уровнями "долга к ВВП" среди развитых экономик:

◾️Правительства и центральные банки будут искать высококачественные международные резервы в попытке восстановить доверие к фиатным валютам; золото будет играть важную роль в качестве монетарного актива.

◾️ Монетарные металлы (золото и серебро) и другие материальные активы вновь обретут актуальность в переполненных портфелях 60/40 в качестве хеджирования от инфляции.

◾️ Центральные банки в конечном итоге будут вынуждены ограничить долгосрочную (и реальную) доходность (долговых инструментов), создавая мощный попутный ветер для антиинфляционных активов (сырье).

◾️ Начало сырьевого цикла после хронического недоинвестирования в отрасли природных ресурсов.

◾️ Новая "эпоха геологоразведки" для сырьевых товаров по мере того, как основные производители решают проблему обрыва поставок.

◾️ Тенденции деглобализации стимулируют давно назревшую перестройку производства в развитых странах, включая рост нежилого строительства (инфраструктуры: дороги/мосты, производственные помещения и бытовую инфраструктуру).

◾️ Рост геополитической напряженности стимулирует увеличение расходов на оборону с исторически низкого уровня по сравнению с ВВП (его же стимулирует и деглобализация).

◾️ Продолжение одной из самых обширных фискальных программ в истории, обусловленной "зеленой революцией", программами социального равенства, обновлением инфраструктуры и расходами на оборону.

◾️ Продолжающийся поток эмиссии суверенных долговых обязательств и постоянное инфляционное давление вызывают рост долгосрочных процентных ставок во всем мире.

◾️ Общая рентабельность (маржа) корпораций будет снижаться из-за роста стоимости капитала*, роста цен на сырьевые товары и стоимости рабочей силы по мере ужесточения монетарных условий ФРС.

◾️ Возрождение принципов фундаментального анализа и стоимостного инвестирования, поскольку прибыльность становится приоритетом

◾️ Переоценка акций долгосрочного роста (Growth) от рекордных значений стоимости (в смысле эти акции "перекуплены") по мере роста стоимости капитала (стоимость его привлечения).

◾️ Значительное смещение лидерства на рынке от технологий к бизнесу, связанному с природными ресурсами.

◾️ Геополитически нейтральные и сырьевые экономики приобретут актуальность на мировой арене, например, Бразилия.

◾️ Предстоящие вызовы исторически задолжавшим чистым импортерам сырьевых товаров, например, Китаю.

Не имея аналогов в истории, текущий макроэкономический дисбаланс резко исказил восприятие рынком стоимости и риска. Этот сценарий создает основу для значительных изменений в распределении портфеля от популярных среди обывателей и переоцененных активов (акции роста типа Virgin Galactic) к нелюбимым и исторически дешевым альтернативам (дивидендные акции типа Coca-Cola). Мы считаем, что для макро-инвесторов сейчас наступило одно из самых благоприятных времен.

Давайте подробнее остановимся на каждой из этих тем, чтобы поделиться нашим детальным видением ситуации в мировой экономике.

Инвестиции в добычу природных ресурсов

Если когда-либо и было время для владения материальными активами и предприятиями, которые выигрывают от роста стоимости этих базовых активов, то это время настало сейчас. В конечном счете, устойчивость бычьих рынков сырьевых товаров зависит от тенденций расходов в отраслях, связанных с природными ресурсами.

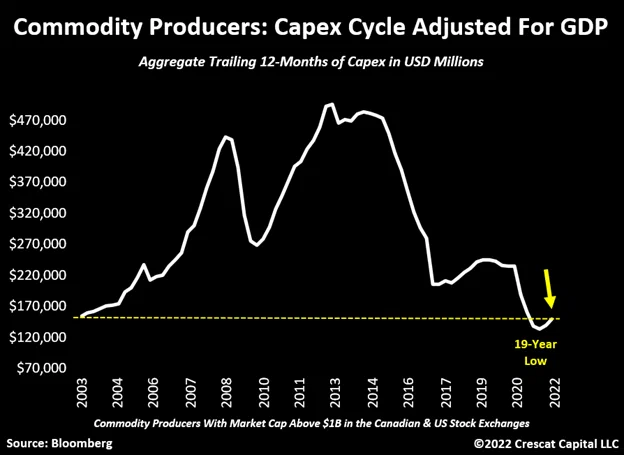

По большому счету, это долгосрочные циклы, для формирования которых требуется время. Годы неправильного распределения капитала, размывания акционерного капитала, корпоративной бесхозяйственности и убыточных операций теперь обернулись чрезмерным консерватизмом. С поправкой на уровень ВВП совокупные капиталовложения сырьевых компаний остаются ниже, чем в 2003 году, почти 20 лет назад.

Машины по генерации денежного потока

Отрасли природных ресурсов в настоящее время генерируют больше свободного денежного потока, чем когда-либо в истории. Точнее говоря, они отчитались о в три раза большем годовом свободном денежном потоке по сравнению с историческим пиком. Хотя эти компании превратились в невероятно прибыльные предприятия, им еще предстоит стать новыми любимцами инвесторов.

Первые признаки

Производители сырьевых товаров по-прежнему ограничены в финансовых средствах, необходимых для инвестирования в свой бизнес, из-за того, что они возвращают акционерам большую часть капитала, нежели тратят его на CAPEX (капитальные затраты). За последний год почти 30% денежного потока от операций, генерируемого этими компаниями, было потрачено на дивиденды и выкуп акций.

Приведенный ниже график отражает, что отрасли природных ресурсов больше сосредоточены на привлечении инвесторов с помощью этих дружественных акционерам действий, чем на попытках развивать свой бизнес. Это классический признак сырьевого цикла в его начальной стадии.

Как кто-то может утверждать, что сырьевые товары "перекуплены", когда цены их акций по отношению к общим фондовым рынкам остаются на 50-летних минимумах? Каждый раз, когда мы достигали таких низких уровней в этом соотношении, это знаменовало начало сырьевых циклов

Графики иллюстрируют минимумы и пики цен, которые совпадают с минимумами и пиками потребления. Циклы очень длительные и крайне волатильные. Внутри одного цикла цены могут падать в разы и также в разы расти несколько раз подряд.

Идея простая. После многолетнего недоинвестирования в отрасль добычи, в период буйства роста экономик, когда на старых мощностях добывается все больше и больше ресурсов, а их цены падают, может наступать момент снижения спроса, как это было в 2020 году в ковидный период, в результате чего снижается добыча и падает предложение сырья. Но когда спрос восстанавливается, выясняется, что предложение ограничено, а чтобы нарастить добычу, требуются более производительные силы, но в развитие и модернизацию никто не вкладывался, в результате чего нет возможности увеличить предложение, что вызывает лавинообразное повышение цен на необходимое сырье.

Именно это произошло, например, с нефтью, после апреля 2020 года, когда цены на её фьючерсы упали ниже нуля. Спрос упал критически вследствие остановки производств по всему Миру и многие нефтедобывающие предприятия резко снизили добычу, ведь добытую нефть просто негде было хранить, даже танкеры были заполнены и стояли в портах, как резервуары-хранилища. Но нарастить добычу обратно - сложный процесс, это не работает в режиме "вкл/выкл". Как только экономики начали восстанавливаться, вновь запуская производства, потребность в нефти, как источнике энергии и производственном сырье также резко возросли, что повлекло за собой стремительный рост цен, как результат конкуренции покупателей за этот ресурс.

На данный момент спрос остается очень высоким, запасы низкими, а предложение и добыча вновь снизились в результате отказа от покупок нефти из РФ, что продолжает толкать цены выше и выше.

Приведенный ниже график является невероятной иллюстрацией возможностей, которые еще ждут нас впереди. Мы благодарны нашим хорошим друзьям из Incrementum AG за то, что они всегда предоставляют выдающиеся исследования.

В наших стратегиях Global Macro, Long Short и Large Cap мы занимаем крупные и диверсифицированные позиции в сырьевых компаниях по всем направлениям, включая металлы, энергетику, сельское хозяйство и лесную продукцию. Попутно заметим, что мы считаем, что золото- и серебродобывающим компаниям, как никаким другим отраслям добычи природных ресурсов, давно пора догонять своих конкурентов.

Вот один интересный факт: компании по добыче драгоценных металлов не только являются самыми прибыльными (на данный момент) за всю историю, но и имеют самую высокую операционную рентабельность среди всех других производителей сырьевых товаров. И это несмотря на недавний рост цен на энергоносители и резкое увеличение стоимости рабочей силы.

Несмотря на значительный рост доходности казначейских облигаций США, компании, производящие драгоценные металлы, в последнее время демонстрируют невероятно высокие результаты. Примечательно, что в течение более 26 лет цены акций золотодобытчиков отставали от цен на золото. Благодаря росту рентабельности, улучшению бухгалтерских балансов (активы, обязательства и собственный капитал), крайнему консерватизму в капитальных расходах (тех самых CAPEX) со стороны руководства компаний, этой отрасли еще предстоит проявить свою ценность.

Коэффициент соотношения цен акций компаний из индекса золотодобытчиков и золота.

Подборка тикеров (ETF):

GLD - SPDR Gold Trust - портфель с "металлическим содержанием" золота;

SLV - iShares Silver Trust - портфель с "металлическим содержанием" серебра;

CPER - United States Copper Index Fund - портфель с "фьючерсным наполнением контрактов" на медь;

JJC - iPath Series B Bloomberg Copper Subindex Total Return ETN - портфель расписок с "фьючерсным наполнением контрактов" на медь;

GDX - VanEck Gold Miners ETF - портфель акций компаний золотодобытчиков средней и большой капитализации;

GDXJ - VanEck Junior Gold Miners ETF - портфель акций компаний-золотодобытчиков малой капитализации;

SIL - Global X Silver Miners ETF - портфель акций компаний добытчиков серебра средней и большой капитализации;

SILJ - ETFMG Prime Junior Silver Miners ETF - портфель акций компаний добытчиков серебра малой капитализации;

XME - SPDR S&P Metals & Mining ETF - портфель добытчиков, переработчиков и производителей конечной продукции из промышленных металлов;