Как ведут себя рынки в условиях высокой инфляции? Как быстро в прошлом они восстанавливались после разных по глубине и длительности медвежьих циклов? Насколько ужасен масштаб падения индексов в нынешнем апреле? На эти и другие вопросы отвечают авторы блога A Wealth of Common Sense.

Давайте взглянем на хорошие и плохие новости о том, что происходит на рынках прямо сейчас.

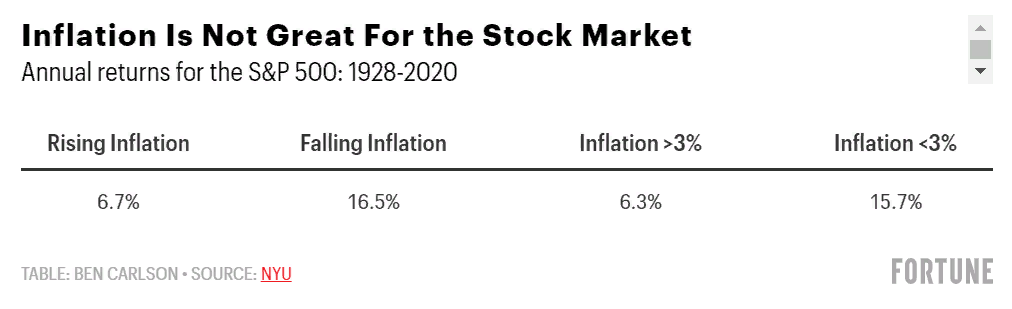

Индекс вниз, инфляция – вверх

Плохая новость: фондовый рынок падает, а инфляция – только растёт. Исторически сложилось так, что фондовый рынок не показывал хорошие результаты, когда инфляция росла и/или превышала 3%, как указано в таблице:

Также верно, что рыночные оценки динамики индексов, как правило, ниже, когда инфляция выше, и наоборот.

Хорошая новость: инфляция вряд ли останется высокой в долгосрочной перспективе. ФРС ожидает, что инфляция вернётся к уровню в 4% уже в следующем году.

Важно, что уровень сбережений домохозяйств США вернулся к допандемийному.

Потребительские расходы также вскоре вернутся к допандемийному уровню, потому что больше нет сбережений, которые можно было бы использовать, а занимать становится все дороже – ставки растут.

Добавьте к этому тот факт, что рост населения в США замедляется, технологии снижают издержки, а глобализация в целом удешевляет вещи, и мы должны увидеть, что инфляция в конечном итоге снизится.

Это не означает, что инфляция в одночасье вернётся к целевым уровням в 2%, но тут важна сама тенденция: при падающей инфляции рынки в среднем показывают доходность в 16,5% ежегодно.

Облигации тонут

Плохая новость: облигации находятся в разгаре неприятной коррекции.

Если у вас есть общий индексный фонд облигаций, то с 2020 года СЧА снизилась более, чем на 11%. Индекс долгосрочных государственных облигаций снизился за тот же период на все 30%.

– Если вы начали инвестировать в любое время после того, как Рональд Рейган стал президентом, вы никогда не испытывали бОльших потерь в облигациях, – признаёт Бен Карлсон, автор блога A Wealth of Common Sense.

Хорошая новость: ожидаемая доходность облигаций намного выше, чем была в недавнем прошлом.

Причина, по которой облигации падают, заключается в том, что процентные ставки растут. Хотя это болезненно в краткосрочной перспективе, в долгосрочной перспективе это означает более высокую доходность для инвесторов с фиксированным доходом.

Корреляция начальной доходности с форвардной доходностью государственных облигаций США составляет 0,9 в перспективе 5 лет:

ETF iShares Aggregate Bond (AGG) в настоящее время имеет среднюю доходность к погашению в размере 3,4%. Это не совсем высокий показатель по сравнению с историческими рекордами, но он намного выше, чем был до пандемии.

Инвесторы в облигации наконец-то могут получить некоторую доходность от безопасных активов. Это хорошая новость.

Nasdaq пережил худший месяц с 2008 года

И это является плохой новостью.

Это был 12-й худший месячный убыток Nasdaq с момента его основания в начале 1970-х годов. Индекс Nasdaq сейчас сейчас ниже на 23% от своих исторических максимумов.

Хорошая новость: форвардная доходность после худших месяцев на Nasdaq в прошлом была очень хорошей:

Например, всего через год после катастрофического падения в октябре 2008 года, индекс показал рост почти на 16%. В среднем за 12 самых худших лет, представленных в таблице, средний рост индекса через год составил 9,5%. Через 2 года – уже 31%, через 5 лет – 72,5%.

Терпение всегда вознаграждается

Плохая новость: иногда рисковые активы падают.

Хорошая новость: вы не получите отдачу от своих денег, не приняв на себя некоторый риск.

Плохая новость: инвестирование было бы более увлекательным, если бы ваш портфель просто постоянно рос.

Хорошая новость: те инвесторы, которые достаточно терпеливы, чтобы пережить некоторые убытки, обычно вознаграждаются в долгосрочной перспективе.

Плохая новость: сейчас на рынках все довольно мрачно. Инфляция высока. Такое ощущение, что ФРС может столкнуть нас в рецессию. Акции и облигации испытывают серьезные трудности.

Хорошая новость: инвестирование, когда ситуация кажется мрачной, обычно срабатывает, если у вас достаточно длительный временной горизонт.

Автор: Федор Чайка