Приветствую тебя, мой дорогой читатель. Сегодня хочу затронуть тему работы в Тинькофф на должности Специалист отдела продаж банковских услуг. У меня уже была статья о работе в Тинькофф, но суть работы состояла в изменении клиентских данных и ничего втюхивать не приходилось. Сейчас же хочу рассказать о том, как я втюхивал кредитные карты, вспомню несколько историй и сделаю вывод, кому стоит идти туда работать.

Чтобы сейчас не рассказывать о графиках, документообороте, соцпакете и тд, у меня в профиле есть статья, разделённая на две части, в который я всё это рассказал. Особо ничего не изменилось, поэтому если это для тебя важно, то лучше ознакомься с обеими статьями: первая и вторая части.

Не буду тебя томить и перейду сразу к зарплате! Состоит она из двух частей, а именно оклада и % с продаж. Выдаётся зп 2 раза в месяц, каждое 15 и 25 числа, 8 приходит премия. Оклад тут прозрачнее горной воды – 22000 рублей без учёта налога. Никакие штрафы никак не затронут твой оклад и он всегда будет таким. Это при графике 2/2 по 12 часов удалённо. Насчёт остальных графиков я вряд ли тебе что-то толковое скажу.

Касаемо премии: по сути, вся твоя зарплата и будет зависеть от премий, ты как никак продаван кредитных карт. Премия сотрудников в среднем по палате очень сильно отличается, и если кто-то в месяц может спокойно уносить домой чистой премией 70-90 тысяч рублей, то найдутся и личности, которым не удаётся хоть какую-либо премию получить. Премия рассчитывается по очень сложной и замудрённой формуле, в расчёт которой брались средний план продаж отдела, количество звонков и успешных продаж по этим звонкам. В среднем, если за 100 звонков ты сделал одну продажу и твой офис делает плюс минус также, то за эту одну продажу ты получишь 200-400 рублей. Обычно в день делается от 80 до 300 звонков. И нормальный показатель это 3-4 продажи за 100 звонков. По крайней мере, в моем отделе были такие цифры.

Были случаи, когда отделу не хватало продаж, то ближе к концу месяца руководитель отдела шёл на небольшую хитрость и спорил на пиццу на весь отдел, что за несколько дней план должен быть закрыт. А лучшему среди продажников он делал поблажки в виде отпуска в 1-2 дня, или возможность несколько дней уходить раньше. На самом деле это очень сильно стимулировало нас.

Одна забавная история произошла с нашим отделом под канун Нового года. Мы выполнили первичный план и совсем немного отставали от вторичного. Для тех, кто не знает что это, я постараюсь объяснить. Первичный план – это обязательный план продаж на отдел и за его невыполнение руководитель может лишиться премии, а за его выполнение, естественно, получить премию. Вторичный же план продаж необязательный, но при его выполнении руководитель и весь отдел получает +35% к своей премии. Так вот, нам оставалось совсем немного для его выполнения и руководитель поставил нам ультиматум, если мы его выполним, то он выдаст каждому по 3 дня оплачиваемого отпуска после нового года (естественно, поочерёдно), а если же не выполним, то не видать нам отпуска и дополнительной прибавки к премии за тот месяц. И вы не представляете, насколько в тот момент изменилась атмосфера в отделе. Вопросы на отвлеченные темы сменились рабочими, мало кто брал обеды и перерывы, кто-то выходил на час раньше и уходил на час позже. Настолько сильно человек не любит работу, что готов работать на износ, лишь бы не ходить на неё. Но у истории печальный конец, план мы не осилили и дополнительную мотивацию в виде прибавки к премии мы не получили.

Вообще, весь смысл работы в том, чтобы любым способом, в рамках закона РФ и банка, втюхать карту клиенту. Приходилось изучать техники продаж, виды невербального общения и соц. инженерию. Но всему этому учились лишь те, кто хотел связать свою жизнь с продажами. Если вы ищете подработку на время учебы, то эти все техники пройдут мимо вас и вы спокойно можете сидеть на обычном окладе и ни о чем не волноваться.

Вам придётся работать с людьми, которые не ждут вашего звонка. То есть, вот проснулся человек, собирается на работу, опаздывает, а ему какой-то Николай из непонятного ему банка звонит, а он злой. А злой он потому что кредитной карты Тинькофф у него нет. Там же выгодные условия, кэшбек, процент на остаток. И вот вы ему с целью осчастливить и предложить такую замечательную карту, ему надо лишь согласие подать на получение, а карту гонец сему Величеству привезёт, когда ему удобно. И тут он, выслушав вас, шлёт вас в пешее и долгое путешествие. Это вам повезло, что вас ещё выслушали. Обычно сразу посылают. Народ почему злой такой – у них же нет карты такой замечательной.

Во время звонка будущим клиентам вы будете чувствовать себя как тореадор, который еле удерживает себя на быке. И чем дольше вы на быке держитесь, тем больше шанс сделать продажу.

Так же имеется некоторые нюансы, закона ( N 38-ФЗ «О рекламе»), который запрещает сразу же втюхивать карту во время звонка клиенту без его согласия. А чтобы не нарушать закон, Тинькововцы нашли лазейку: если клиент согласен выслушать ваше «уникальное/лучшее от банка/специально для Вас подобранное» предложение, то вы уже можете начать осёдлывать быка и мять его бычьи ball’s.

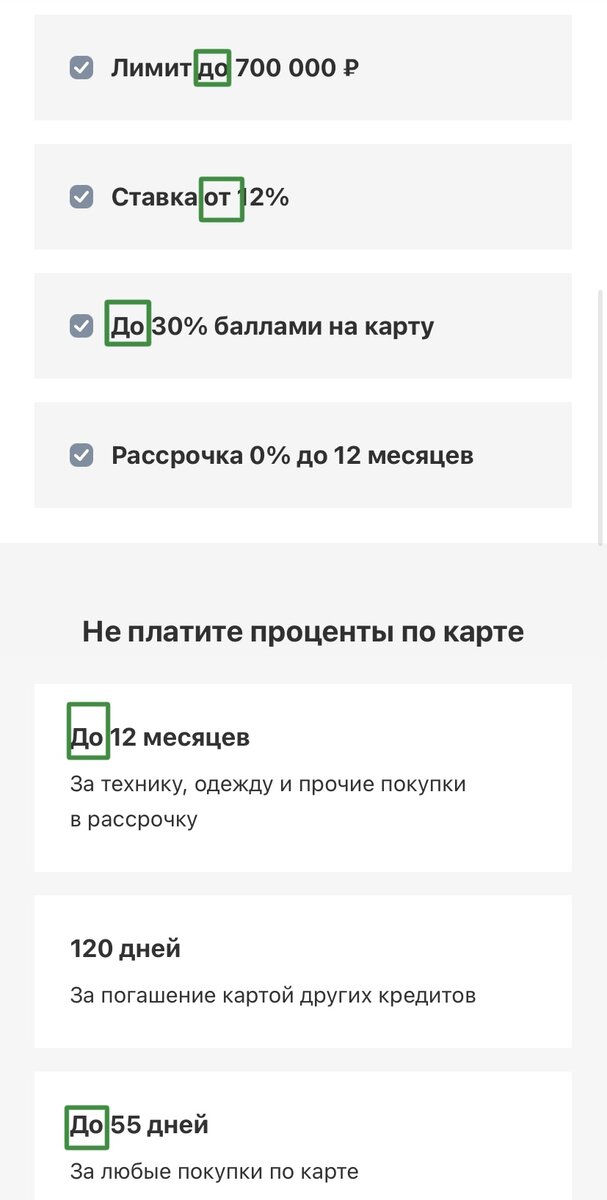

А теперь хочу ответить на вопрос, который я задал в теме статьи – как вас обманывает банк? Когда вы продаёте карту, вы упоминаете клиенту лишь выгодные для него низкие % ставки по кредитной карте. Такая же ситуация и с рекламой. Сейчас объясню:

на скриншоте я указал, что указывается ставка ОТ 12 процентов. Ту же ставку говорят и клиенту. Или слегка поднимают, например, 17% и добавляют перед этими «17%» такое слово, как «Ориентировочно», или «Примерно». И в этот момент высчитывают клиенту все 45+ процентов. А то и все 80.

И это не банк обманывает честного трудягу, и не сотрудники банка такие плохие, а сам трудяга плохой, потому что он наивный дурачок и поверил продавану, которому плевать, что ты потом будешь делать с этой картой и кого будешь потом винить во всех бедах. Потому что виноват тут только ты. Ты же не заставил продажника тебе ТОЧНО рассчитать процент, а поверил в его «Примерно» и «До/От».

И не надо стыдиться уточнить на слово, или же верить оператору, который говорит, что не может рассчитать что-то. Может и должен, просто не хочет на это тратить своё время, хотя это его прямая обязанность – всё тебе объяснять. Просто за это время он бы позвонил уже нескольким людям и ему это выгоднее, чем тратить время на вычитание условий. А если он говорит, что не может это сделать, то заставьте его соединить вас с кредитным специалистом и всю нужную информацию выбивайте из него. В конечном счете, когда вам придётся платить двойную оплату по процентам, винить вам будет некого, кроме чувака в зеркале.

Именно поэтому в нашем обществе люди так сильно хейтят банки и их услуги. Хотя сами не могут просто прочитать и узнать все условия. Ведь в конечном итоге, кредит это лишь инструмент, и как им пользоваться, выбирать лишь тебе.

А на этом я с вами прощаюсь. Надеюсь, эта статья оказалась вам полезна и вы вычерпали из неё какую-либо информацию, которая спасёт вас в будущем от проблем с кредиторами. Всем удачи и всего доброго!