Здравствуйте, дорогие друзья!

Я не являюсь директором финансовой организации, не являюсь богатым инвестором, чиновником, рантье с кучей квартир и тому подобное. Я такой же человек, как вы, который смог избавиться от долгов и который стал считать себя финансово грамотным.

В чём состоит финансовая грамотность в первую очередь, это в простой истине:

Не нужно жить сегодняшним днём!

Зачастую многие из нас, и сам я был таким, хотим получить что-то, здесь и сейчас. Это наша большая ошибка, назовем её "возможностью не ждать".

Что это значит? Это значит возможность получить то, что хочется прямо сейчас, не откладывая покупку на 2-3-4 месяца, а то и подольше, а взять кредит или рассрочку (хотя это одно и то же), что не приводит в дальнейшем к положительным последствиям.

Рассмотрим простой пример в грубых цифрах:

Телевизор стоит 30'000 руб, мы хотим купить его сейчас, но денег нет и накопятся эти 30'000 через 4-5 месяцев.

Если мы беремся накопить, мы не теряем ничего, но, если мы берём кредит под 20% годовых, т.е. через год мы отдаем банку не 30'000, а 36'000 руб.

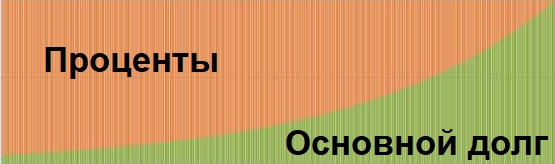

Причём проценты у банка идут по наклонной, сначала гасятся проценты, потом основная сумма долга.

Вроде мелочь, что такое 6000 руб за год? Но! 6000 руб - это неплохая продуктовая корзина на месяц, тумба под телевизор, приставка к нему или целый год мобильной связи.

Т.е. банк с каждого по чуть-чуть, по чуть-чуть, казалось бы, а вот с таких 100 человек, купивших телевизор получает 600'000 руб, но мы не будем залезать в карман к другим людям, а полезем дальше в свой.

Сейчас кредитные карточки выдают колодами, как игральные)

Каких только банков нет, каких только периодов не придумали - и 2, и 3, и 4 месяца без платежа, но(!), тут и кроется подвох, вы незаметно тратите деньги с карты, незаметно подкрадывается день оплаты, а деньги, как обычно, вот только вчера были, а сегодня надо платить и, как назло, их нет. Знакомо? Думаю, да.

Итак, если есть пустая карта, скажем лимитом на 100'000, а процент по карте ещё выше, чем по кредиту, но оставим его таким же, как в примере, т.е. 20%, получается в год мы переплачиваем банку ещё 20'000 руб, а вместе с покупкой телевизора уже все 26'000, а что такое 26'000 в год, если это вынуть из кармана и просто подарить кому-то? Жалко? Вот и мне очень жалко своих денег, поэтому я не пользуюсь банками, как средством, которое даёт "возможность не ждать".

Но идем дальше, что такое "пустая кредитная карта"? Страшное дело, когда обязательный ежемесячный платеж составляет 10'000 руб, банк забирает свои проценты и оставляет вам от них меньше половины, как собаке косточку оставляют нам от хорошего окорока, который должен был достаться нам весь при условии отсутствия кредита. И так из месяца в месяц, из года в год мы теряем деньги, свои деньги отдаём банку.

Но и это ещё не всё, сейчас хочу сказать о пресловутой "ключевой ставке", которая у всех на слуху, но не многие понимают, как она отражается на нашем благосостоянии, там, конечно, темный лес, но суть нашего с вами отношения с банками я сейчас разъясню.

Итак, ключевая ставка, возьмём её в размере 10%, что это такое?

Это размер процентов, под которые любой банк берёт деньги в долг у ЦБ, чтобы одолжить вам, как клиенту банка, который пришёл купить телевизор. Но! Почему банк не даёт нам под 12-13% при размере ключевой ставки 10%, он же в плюсе? Спишем это на зарплату сотрудников, содержание отделений банков и прочие составляющие процентной ставки в договоре кредитования, оставшиеся 7% от 20% это чистая прибыль банка, но(!). Нооо!!!

Я ни за что не поверю, что у банка такой дефицит средств, чтобы на каждого клиента он брал деньги у ЦБ в долг. У любого банка есть маржа - разница между % вкладов и % кредитования, на этом он зарабатывает. А % по вкладам при ключевой ставке будет максимум 14% годовых, при том, что кредитов банк выдаёт больше, чем принимает вкладов, но опять же, мы сюда не лезем. Другой вопрос, что банк не просто так кладёт свои деньги в коробочку ЦБанка, там так же есть своя прибыль.

Мы с вами это не трогаем, нас интересуют наши деньги.

Мы не можем получить кредит по процентной ставке ниже, чем процентная ставка по вкладу, банк должен работать.

А, что касается благосостояния, которое зависит от размера ключевой ставки, всё так же просто:

Ставка растёт, бизнес кредитуется, сроки окупаемости растут, цены с ростом процентной ставки растут.

Так что остаётся дело за малым, делайте выводы, решайте, подождать телевизор или купить его сейчас же...