Люди часто берут кредиты, на свои нужды. иногда банк Одобряет или Отказывают, сейчас мы разберем почему банки отказывают Клиентам на простом языке и ненужной информации все источники будут указаны снизу . Так по каким критериям банк решает вам одобрить вам или отказать вот, самые основные критерия :

Разберем все по порядку

- Являетесь вы клиентом банка

- Кредитная история

- Нагрузка

- Где вы работаете (официально или не официально)

- Проверка на долги и Банкротства и УК РФ

- На сколько вы честные человек

Именно по этим критериям смотрятся ваша заявка по кредиту. Теперь о каждом пункте по подробней

Являетесь вы клиентом банка

Являетесь вы клиентом банка это- значит брали кредит в этом банке ранее, имеются действующие

- Кредиты

- Кредитные карты

- Дебетовые карты

- Ипотека

По данному критерию не отказывают, но иногда есть около 5%-10% из-за чего банк может отказать потому что вы не являетесь клиентом. Мой вам совет перед тем как брать кредит приобретите Карту у того банка, где хотите взять кредит.

Кредитная история

Самый основной параметров почему могут отказать, кредитные специалисты

- вид кредитного продукта (потребительский, ипотечный, автокредит, карта с лимитом и пр.);

- состояние займа (погашен или действует);

- сумма и дата кредитного договора;

- последний платеж по графику (плановый или фактический, если долг уже закрыт);

- дата обновления информации;

- своевременность оплаты, наличие просрочек.

- Скоринговые баллы

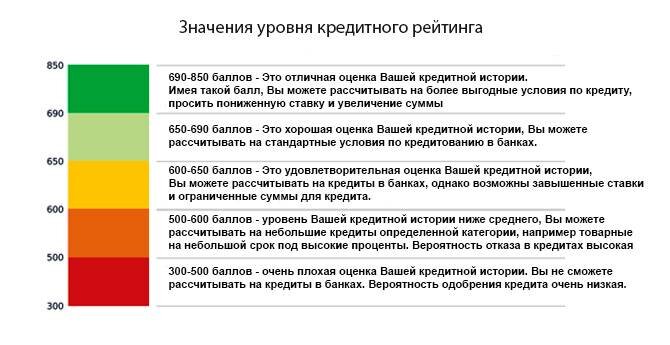

Скоринговый балл – это оценка кредитоспособности клиента, которая по совокупности представленных клиентом данных дает определенный результат о проведении аналитических и математических расчетов.

- Оценка от 300 до 500 баллов свидетельствует о низкой надежности клиента, которому в выдаче классического кредита будет отказано, он можно рассчитывать под залог Авто или Недвижимости

- От 500 до 600 очков свидетельствуют о низкой кредитоспособности клиента, но есть возможность так же рассчитывать под залог

- 600—650 очков удовлетворительная кредитоспособность заемщика, банк готов предоставить кредит на более жестких условиях, с повышенной процентной ставкой и не большая суммой около 300 тыс.

- 650—690 очков – хорошая кредитоспособность заемщика, есть все шансы получить кредит на стандартных условиях.

- 690—850 очков – высокая оценка кредитоспособности клиента банки выдают кредит на максимально выгодных условиях на крупную сумму с низкими процентными ставками.

Так же хочу сказать что банки любят когда вы платите большие кредиты на длительный срок где с 1 года и вовремя без задолженностей

Если не брали ни разу кредитов, то вас рассчитывают как 600—650 очков

Нагрузка

Перед одобрением выдачи денежных средств каждый банк проверяет потенциального клиента на платежеспособность. На этот показатель влияет кредитная нагрузка и текущее финансовое положение. Рассмотрим, что входит в кредитную нагрузку?

Кредитная нагрузка представляет собой объединение всех финансовых обязательств клиента перед банком. Этот показатель помогает оценить, насколько загружен бюджет будущего заемщика, может ли он выплачивать дополнительные займы. Коэффициент рассчитывается в процентах

Пример вы работает и получаете зарплату в размере 35 тыс. рублей, так же ещё оформлена самозанятость с которые вы получаете 10 тыс. рублей и общие ваши выплаты по кредитам составляют 10 153 рублей

10 153 / (35 000+10000 )* 100% = 22,5%

Максимальная нагрузка в разных банках разная в одном возможно 55%, в другом банке 70%, это устанавливает сам банк.

При анализе кредитной нагрузки организация исходила из следующих критериев:

- платежи по кредитам составляют до 25 % от прибыли — кредитная нагрузка практически не ощутима;

- платежи по кредитам составляют от 25 до 50 % — кредитная нагрузка приемлемая;

- платежи по кредитам составляют от 50 до 70 % — кредитная нагрузка стала проблемой;

- платежи по кредитам составляют от 70 до 100 % — кредитная нагрузка критична.

Хочу ещё добавить, что в потребительском кредите берётся ежемесячный платеж, а Кредитных картах берется проценты от их кредитного лимита, проценты составляют в разных банках от 5%-10%

Пример у вас есть Кредитная карта с лимитом 150 тыс. рублей то ежемесячный платеж будет такой, рассчитаем среднее 7%

150 000 * 0,07= 10 500

Банк возьмет ежемесячный платеж в размере 10 500 рублей по Кредитной карте

Перед тем как получать Кредит, желательно закрыть все ваши Кредитные карты или более быстрый вариант Уменьшить лимит

Часто банки компенсируют высокое значение нагрузки не только увеличением процентной ставки, но и условием по предоставлению ликвидного залога, привлечением к договору поручителей или созаемщиков.

Работа

Каждый банк нравится когда вы работаете официально можете подтвердить свой доход такими документами как:

- Справка о доходах;

- Договор ГПХ;

- Договор о сдаче в аренду недвижимости с указанием суммы ежемесячной оплаты;

- Выписка с банковского счета;

- Индивидуальные предприниматели могут предоставить книгу учета расходов и доходов.

- Выписка с мой налог для самозанятых

На не большие суммы достаточно только паспорта примерная сумма 500 тыс. рублей все зависит от банка , на большие суммы нужно подтверждение Дохода

Если вы работает НЕ официально то, банк должен рассмотреть все риски, банк может дать кредит если имеется безупречная кредитная история, а это 690—850 очков по Скоринговому баллу или предоставить залог виде Недвижимости или Автомобиля

Проверка на долги и Банкротства и УК РФ

Каждый банк смотрит если у вас долги на ФССП и являетесь ли банкротом проверить это очень легко, вот сайты

Если у вас имеются большие долги то банк вам откажет, потому что вы не можете погасить задолженность, то как собираетесь платить по кредитам!?

Если у вас оформлено банкротство, то сразу придет отказ

Если имеются уголовные статьи то банк, тоже может отказать приведу пару статей

- Статьи 228 УК РФ-Незаконные приобретение, хранение, перевозка, изготовление, переработка наркотических средств

- Статьи 158 УК РФ- Кража

- Статьи 159 УК РФ- мошенничество, то есть хищение чужого имущества

Стать по которым отказывают гораздо больше, банки отказывают из-за высоких рисков, но всегда возможно предоставить Залог Недвижимость или Автомобиль и банк смотрит на это обычно лояльно

На сколько вы честные человек

Данный пункт интересен тем, что не хотите ли вы обмануть банк. А именно поддельные у вас документы, это относится к любым документам которые вы предоставляете в банк.

Пример как ложная справка о доходе 2- нфдл, если выяснится ,что предоставили данную справку и она ложная, вас запишут как в Мошенники и при повторном обращение вас буду рассматривать горазда тщательно.

Будьте всегда честными и банк вам всегда пойдет на встречу

Список литературы