Финансовая система

Большинство людей считают, что когда они кладут средства в банк, деньги остаются на их счете.

На самом деле, средства, которые они инвестируют, немедленно сдаются в долг/кредит, повторно депонируются и снова ссужаются. Это называется частичным резервированием. Таким образом, «деньги», которые вы видите на своем банковском счете — "искусственны". На самом деле их там нет.

Давайте разберемся, как это работает.

- А. заработал 100 000 рублей. Он идет в свой банк и кладёт эти средства на свой счет.

- Банк берет 90 000 рублей (90%) из внесенных им наличных и выдаёт из них кредит господину Б., оставляя 10% в резерве на случай, если А вдруг придёт забрать часть денег.

- Б. планирует ремонт и покупает на эти деньги стройматериалы

- Продавец В., который продал ему стройматериалы, берет полученные 90 000 рублей и кладет их в банк.

- Затем банк повторяет процесс, ссужая 90% денег или 81 000 рублей гражданину Г., который тратит/инвестирует их с человеком по фамилии Д., которое вносит их снова, и процесс повторяется.

По сути, это почти бесконечный сбой в системе денег, который позволяет банкам получать непомерную прибыль, например, как JP Morgan, заработавший более 12 миллиардов долларов только в четвертом квартале 2020 года.

Однако этот процесс также ОЧЕНЬ увеличивает системный риск — в приведенном выше примере одна транзакция на $1,000 долларов превращается в $3,439 на банковских счетах, но на самом деле это просто кредит, повторный депозит и повторное заимствование. Снова и снова.

Вот видео, которое вполне наглядно объясняет, как это происходит (есть русские субтитры).

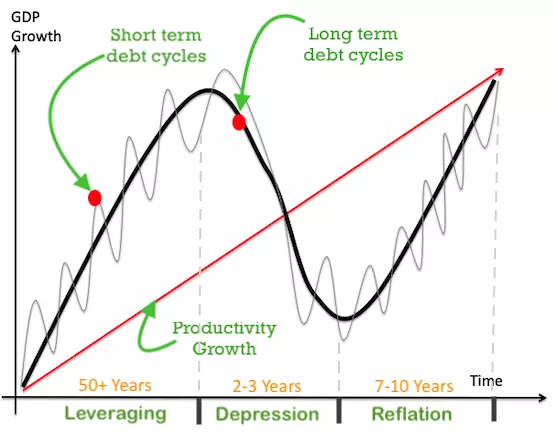

Долговой цикл

Это экономическое явление, которое всегда наблюдалось на протяжении веков.

Существует два основных цикла — долгосрочный «супер-цикл», который длится в среднем 65-70 лет, и краткосрочный «нормальный» цикл, который наступает каждые 8-10 лет примерно.

Давайте посмотрим на четыре фазы типичного кредитного цикла:

- Расширение: Более легкий доступ к рынкам капитала создает идеальные условия для роста бизнеса и увеличения их финансовых возможностей.

- Спад: Поскольку спаду кредитования часто предшествует пиковое расширение бизнеса и высокий уровень финансовых возможностей, медленный рост бизнеса и низкая прибыль предприятий могут привести к потенциальным дефолтам.

- Ремонт: Здесь компании начинают сосредотачиваться на укреплении своих балансов за счет сокращения затрат и оптимизации финансовых возможностей.

- Восстановление: На этапе восстановления уровни уверенности начинают улучшаться, поскольку корпоративные балансы становятся лучше при относительно низких финансовых возможностях. Финансовые учреждения также склонны ослаблять свои стандарты кредитования.

Теперь непосредственно про США

По мере того, как США продолжает фазу расширения кредитного цикла, компании занимают все больше кредитов, чтобы инвестировать в новые продукты или услуги.

Как только наступает рецессия, многие из этих предприятий вынуждены возвращать долги (и не брать новые), а те, которые не могут их вернуть (или жить без кредитов), становятся банкротами.

Последний долговой суперцикл начал набирать обороты в 1930-х годах. США, казалось, были готовы к восстановлению экономики после краха фондового рынка 1929 года, пока серия банковских паник осенью 1930 года не превратила восстановление экономики в начало Великой депрессии.

Предприятия, которые полагались на кредитное финансирование, начали разваливаться, а безработица начала расти.

За этим последовал длительный период массового изъятия наличных из банков и паники, продолжавшейся в США годами.

Великая депрессия была скорее серией паники, которая завершилась почти полным крахом банковской системы и запретом на золото в качестве законного платежного средства, указанным FDR в Исполнительном указе 6102.

Экономические "реформы" США

После кризиса было проведено несколько ключевых экономических и финансовых реформ.

Среди них было создание FDIC ( Федеральная корпорация страхования вкладов ), которая была создана в 1933 году для «страхования» банковских вкладов за счет государственных средств. Предполагалось, что это остановит массовое изъятие наличных клиентами банков и восстановит доверие к системе.

Другой реформой стало принятие Закона Гласса-Стигола, ключевого положения закона, которое вынудило коммерческие и инвестиционные банки оставаться отдельными организациями.

Однако со временем оба эти фактора будут способствовать дальнейшему УВЕЛИЧЕНИЮ риска, а не его уменьшению.Объединив эти два фактора, банкам, по сути, позволили делать ЛЮБЫЕ ставки деньгами вкладчиков, ведь в случае банкротства банка, клиенты банков смогут получить помощь от государства.

Иллюзия благополучия

В 2008 году США были в конце крупного долгового суперцикла. Неистовое ипотечное кредитование и секьюритизация в финансовом секторе, наряду с массовым привлечением потребительских кредитов, разогрели экономику США до серьезного кризиса. В относительном выражении, соотношение общего долга к ВВП было на 27% ВЫШЕ, чем во времена Великой депрессии.

В самые мрачные дни 2008 года рынок межбанковского кредитования замерз, и мы были "в нескольких днях от того, что банкоматы перестать работать"

Но этого не произошло.

Бен Бернанке, председатель Федеральной резервной системы, был самопровозглашенным исследователем Великой депрессии и был полон решимости не допустить, чтобы это повторилось снова.

Он, вместе с министром финансов Хэнком Полсоном (бывший генеральный директор Goldman Sachs) и Тимом Гейтнером, создали новые кредитные учреждения и программы покупки MBS, чтобы поглотить огромное количество токсичных активов, созданных финансовой системой и её участниками.

*MBS - mortgage-backed security, обеспеченная ипотекой ценная бумага, аналогичная облигации, которая состоит из пакета жилищных ссуд, купленных у банков, которые их выпустили

У казначейства не было средств для поддержки этого, поэтому оно выпустило казначейские облигации на миллиарды долларов. Банки, хедж-фонды, другие правительства и ФРС покупали эти облигации в массовом порядке.

Помните, что только Казначейство имеет возможность ПОТРАТИТЬ, и только ФРС имеет возможность КРЕДИТА/ПЕЧАТИ. Но тогда все почему-то "забыли", что ФРС была создана как частное учреждение для... защиты правительства от безрассудного печатания денег.

Всё, что ФРС "покупает" – деньги, которые она ПЕЧАТАЕТ. Таким образом, расширение баланса ФРС = денежная печать. ФРС напечатала 2 трлн долларов за два года после 2008 года.

Это безудержное печатание денег справедливо обеспокоило экспертов и экспертов в средствах массовой информации, но инфляция, которой они боялись, так и не наступила. Почему?

Большая часть напечатанных новых денег пошла непосредственно в банковскую систему. Таким образом, деньги, которые были бы потрачены правительственными агентствами в реальной экономике, просто текли обратно в банки.

Лин Олден (Lyn Alden) прекрасно это описывает:

В условиях финансового кризиса только около 13% резервных активов банка состояло из денежных средств (3%) и казначейских ценных бумаг (10%). Остальная часть их активов была вложена в ссуды и более рискованные ценные бумаги. Это было во время, когда долг домашних хозяйств к ВВП достиг рекордно высокого уровня, поскольку потребители были захвачены пузырем на рынке жилья

Таким образом, количество только что напечатанных денег, поступивших в реальную экономику, было минимальным, и все, что они действительно доходили, действовало в основном для противодействия дефляционным силам - их было недостаточно, чтобы фактически вызвать инфляцию.

И если разделить показатели фондового рынка на баланс ФРС, вы увидите, что реального роста с 2008 года... практически не было.

Весь экономический рост США за последние 12 лет, был ни чем иным как иллюзией - это просто результат огромного притока денег в финансовую систему.

Кроме того, чтобы стимулировать рост реальной экономики, политики снизили процентные ставки почти до 0% в конце 2008 года, чтобы побудить банковское кредитование побудить потребителей брать взаймы и снова тратить (привет обществу потребления).

Думаю, вы поняли суть. Теперь вся система перегружена заёмными средствами – рак распространился и заразил практически каждый сектор экономики США.

В 2008 году вся финансовая система США находилась на грани краха и отчаянно нуждалась в финансовой помощи. Начался массовый набег на банки. Конгресс активизировался и в итоге потратил более 498 миллиардов долларов из средств налогоплательщиков. ФРС также предоставила финансовую помощь, в конечном итоге купив MBS на сумму более 1,7 триллиона долларов.

После Великого финансового кризиса долговой кризис банковской системы теперь превратился в кризис государственного долга и даже в кризис экономического долга, и этот долг распространился по всему миру.

Рынки акций и облигаций продолжали расти, несмотря на фундаментальные факторы. Эту новую финансовую парадигму справедливо назвали «пузырем всего».

Общий (правительственный и частный) долг США сейчас составляет ошеломляющие 281 триллион долларов, или 356% ВВП.

Финансовый кризис стал началом долговой лавины. Вполне вероятно, что более 70% крупных банков, ипотечных брокеров и других финансовых учреждений обанкротились бы, превзойдя рекорд эпохи Великой депрессии в 30%. Тысячи частных и государственных компаний обанкротились бы. Рынки недвижимости и акций вступили бы в период свободного падения, который продлился бы годами, а уровень безработицы, вероятно, превысил бы 30%, вернув тем самым "линии супа", которых не было с 1936 года.

Вскоре США достигнут точки, когда одни только ПРОЦЕНТНЫЕ платежи по долгу заменят все налоговые поступления в США. Когда это произойдет, США выйдет за "горизонт событий" - возврата не будет. Долг будет НЕВОЗМОЖНО погасить (согласно собственным прогнозам правительства).

Правительство США продолжает брать займы, имея ошеломляющий дефицит в размере 2,1 триллиона долларов только на первую половину 2021 года. Администрация Байдена настаивает на том, чтобы в этом году потратить еще 1,2 триллиона долларов на инфраструктуру сверх уже огромного дефицита. Некоторые политики требуют даже больше.

А причем тут, собственно, рубль?

А дело все в том, что США имеют 2% комиссии от ВСЕХ сделок в нефтяной сфере в мире. Россия продает нефть Китаю, Китай платит долларами, США забирает себе 2%. Во внешней финансовой системе США (та, которая не влияет на инфляцию внутри страны), денег минимум вдвое больше, чем во внутренней (допечатались).

Если страны Европы начнут платить за наши газ и нефть в рублях, то огромная часть этих ничем не обеспеченных и уже ненужных в мировой экономике долларов вернется во внутреннюю финансовую систему США, вызвав инфляцию до 200% в год, а попытки остановить это печатанием денег и покупкой MBS буквально с пинка вкинет США за "горизонт событий".

При этом обратите внимание на очень простой экономический факт: когда вы покупаете другую валюту, вы покупаете и ее инфляцию. Это очевидно.

Для примера: утром вы купили 1 единицу валюты с инфляцией в 100% в день за 1000 рублей, а к вечеру она будет стоить всего 500 рублей. Вы стали беднее на 500 рублей, потому что купили инфляцию этой валюты.

Так вот. размер годовой инфляции в России на сегодняшний день составляет 6,5 процента. Размер годовой инфляции в США на сегодняшний день составляет 9%.

С момента, как начались первые платежи за газ и нефть рублями, инфляция в США начала расти, а инфляция в России падать.

Уже догадались, почему?

Все просто. Мы перестали ПОКУПАТЬ инфляцию США вместе с долларом. Да и объясните мне, неграмотному, как в России в принципе может быть инфляция, если КАЖДЫЙ рубль обеспечен товаром ДВАЖДЫ? Полагаю, существует ненулевая вероятность того, что ВСЯ инфляция в России - это инфляция доллара, которую США грамотно пораспихали по разным уголкам мира.

На данный момент мы имеем:

Самый низкий курс доллара за последние 12 месяцев.

И самое быстрое падение доллара и укрепление рубля с 1998 года

Каждый блудный сын рано или поздно возвращается домой. Даже если этот сын - инфляция, а дом у него в США.

Информация о банковской системе США взята с https://www.reddit.com/r/Superstonk/comments/ogzoco/hyperinflation_is_coming_the_dollar_endgame_part/

Перевод Владимира Миролюбова https://t.me/s/wallstreetshadow

Адаптация, поиск и синхронизация информации, а также поиск закономерностей в казалось бы несвязанных между собой событиях проведена автором канала, на котором вы сейчас находитесь.