В одной из недавних статей я рассказал о том, как обзавёлся собственной квартирой и что стало определяющим в моём выборе. В конце я попросил вас, уважаемые читатели, ответить на несколько вопросов, которые в итоге помогли мне подготовить сегодняшний материал. Благодарю за проявленную активность!

Для тех, кто тут впервые или пропустил статью, напомню, что я – обычный деревенский парень, который всё детство и юность провёл в частном доме и занимался хозяйством, но, переехав в мегаполис, решил, что непременно должен попробовать пожить в квартире, не обременяя себя земельным бытом. Чтобы не платить за аренду чужой тёте, я стремился как можно скорее накопить на собственное гнёздышко, и, наверное, как многие, задавался несколькими важными вопросами. Вот они:

– Какой вид жилья предпочтительнее?

– Где раздобыть денег на жильё?

– Если приобретать жильё, то как и у кого?

Итак, обо всём по порядку.

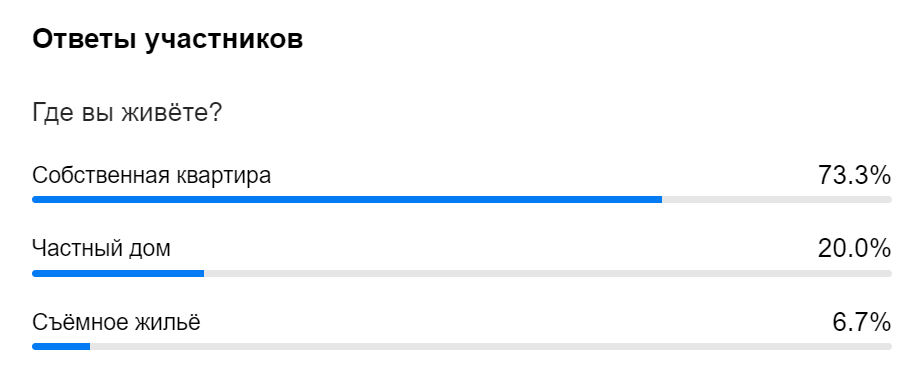

Насчёт вида жилья сомнений не было. Устав постоянно вставать чуть свет и ложиться затемно, огромное количество времени проводя в поле или ухаживая за домашним скотом, я чётко обозначил себе цель – первым собственным жильём должна быть квартира. Кстати, по результатам опроса более 70% счастливчиков также, как и я, живут в квартире.

Интересно узнать, всё ли вас устраивает, или иногда посещают мысли перебраться в уютный домик с фруктовым садиком где-нибудь подальше от человеческих глаз и густого городского смога? Поделитесь в комментариях, что думаете по этому поводу!

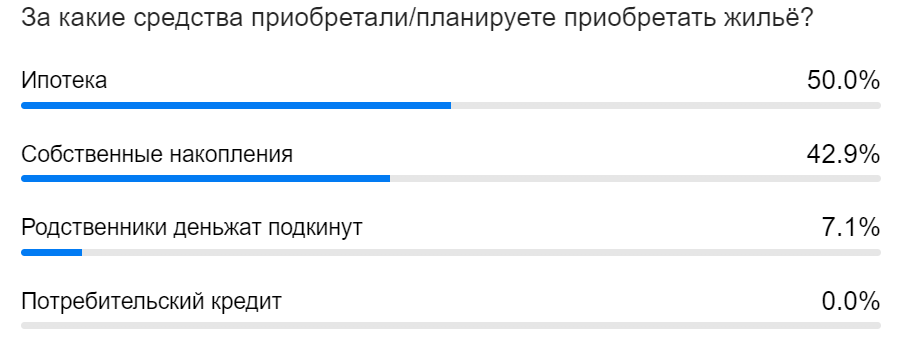

Второй немаловажный вопрос – а за какие, собственно говоря, денежки, покупать жильё? Родился я не с золотой ложкой во рту, да и по молодости много средств промотал бездумно либо вложил безвозвратно в разные бизнес-идеи, так что выбор вариантов был невелик.

Самое популярное это, разумеется, ипотека. Ровно половина ответивших отважились на такой вариант. И не удивительно. Банки всеми силами стараются завлечь клиентов. Например, когда я в прошлом году задался квартирным вопросом, было множество привлекательных вариантов ипотечного кредитования и по первоначальному взносу, и по процентной ставке. Для моей ячейки общества некоторые варианты оказались неприемлемыми в связи с невозможностью соблюдения существенных условий. Например, по ипотеке с господдержкой жильё должно приобретаться у застройщика или иного юридического лица. А мы всеми силами старались найти «хорошего продавца», которого можно увидеть, потрогать, за руку поздороваться. Ну вот такой пунктик, не знаю, как объяснить.

Второй нюанс, приобретая квартиру в ипотеку вы лишь номинально, по бумагам становитесь собственником. По факту объект недвижимости является предметом залога и в случае несоблюдения вами требований ипотечного договора предмет залога может быть истребован в пользу кредитора. Суд, скорее всего, откажет в изъятии только в случае не очень грубого нарушения (например, ипотека на 10 лет, а просрочка 3 месяца или даже меньше). Также исключения составляют случаи, когда в семье имеются малолетние дети и когда квартира является единственным жильём, то есть в собственности не имеется какого-либо ещё жилого имущества. Но тут стоит обратить внимание, что в случае спора будут учитываться все обстоятельства и даже при наличии уважительных причин и веских оснований не лишать вас «своего угла», жильё, приобретённое в ипотеку, будет изъято (особенность в том, что такое жильё изымается не в счёт погашения долга, а именно как объект залога).

Что касается приобретения жилья полностью за счёт собственных накоплений или с привлечением средств, полученных от родственников, доля таких счастливчиков, согласно опросу, составила 42,9 и 7,1% соответственно. Тут сильно останавливаться не буду, обращу лишь внимание на то, что, если денежные средства на приобретение жилья вы получаете от родственников, то лучше это оформить письменно. В каких бы хороших отношениях вы ни состояли. Во избежание недоразумений. Особенно если сумма значительная.

Передача денежных средств между родственниками на приобретение жилой недвижимости может быть оформлена в виде договора дарения или договора займа. Необходимо соблюдение письменной нотариальной формы. В первом случае деньги вам даются «просто так» в качестве подарка и без дальнейших встречных обязательств, во втором случае – с обязательством вернуть на определённых условиях (с процентами или без, полной суммой или в рассрочку) и через определённый срок.

Здорово, что никто не ответил, что приобрёл или планирует приобрести жильё за счёт средств потребительского кредита. Отличие и, на первый взгляд, преимущество его перед ипотечным договором состоит в том, что приобретаемое имущество не попадает под залог, соответственно, меньше шансов его лишиться при нарушении кредитного договора. Признаюсь честно, я и сам поначалу грешил такой мыслью, чтобы взять потреб. кредит на покупку или даже на первоначальный взнос по ипотеке… Молодой был, глупый… Ну а когда появилась семья, то такой вариант вообще потерял актуальность, и вот почему.

Средства материнского капитала нельзя пустить на погашение потреб. кредита, ведь в отличие от ипотечного он не является целевым. То, что в заявке вы указывали цель получения кредита – это не в счёт, а лишь нужно как обоснование для банка вашей реальной нуждаемости в запрашиваемых средствах. Если банк сочтёт, что обоснование неоправданно или недостаточно, то может отказать в предоставлении потреб. кредита.

Ну и, наконец, у кого приобретать и по какой процедуре.

Более 71% ответили, что жильё куплено от собственника, и моя квартира в том числе. Перед приобретением у агентства есть ряд преимуществ, которые лично для меня были решающими.

Во-первых, не надо платить какой-то левой конторе комиссию за проведение сделки. По-хорошему, комиссию платит только продавец, а покупатель может вообще не прибегать к услугам агентства и лично принимает участие в сделке, собирает документы и осуществляет все необходимые действия. Мне повезло, так как в семье есть юристы и другие «профессионалы» оказались нам просто не нужны. Всё разрулили своими силами. Однако, так везёт не всем. Вместо вознаграждения от продавца или помимо этого, многие хитрые риелторы закладывают стоимость комиссии в стоимость квартиры, что не всегда удаётся выяснить до выезда на просмотр объекта, либо оказывается, что при заключении сделки помимо стоимости квартиры покупатель должен ещё и кругленькую сумму за риелторские услуги. Мне пришлось столкнуться с суммами комиссии порядка 55-60 тысяч рублей. Ну это же натуральный грабёж!!! Отказ!!!

Во-вторых, участие в сделке риелтора – не всегда признак того, что всё пройдёт гладко. Особенно если недвижимость проблемная. Мы с женой в этом плане очень въедливые, поэтому приняли решение лично проверить все цепочки покупок-продаж и всю техническую документацию, прежде чем точно определились с вариантом.

В последнем вопросе были ещё два варианта – наследство/дарение, а также приобретение жилого недвижимого имущества на торгах. Поскольку эти варианты ответов не воспользовались популярностью, подробно на них останавливаться не буду, хотя определённые знания и опыт в этом есть. Если вам интересно – дайте знать в комментариях и я расскажу. Особенно что касается приобретения имущества на торгах. Очень интересный и весьма экономный способ обзавестись жильём, но в нём, как и во всех остальных способах, есть свои подводные камни. Например, в виде внезапно объявившегося родственника бывшего собственника, который ранее проживал с ним в проданном на торгах жилье. Что же в таком случае делать – выгнать человека или самому паковать чемоданы? Да уж, интересен и многогранен правовой мир, согласны?

Приходилось ли вам сталкиваться с трудностями при покупке собственного жилья? Буду рад вашим комментариям!

Спасибо, что прочитали до конца и поставили палец вверх. Уюта и благополучия вашим домам и семьям. Заглядывайте ещё!

#покупка жилья #ипотека с господдержкой #квартира в ипотеку #квартирный вопрос #собственное жилье #кредитование #риэлторские услуги #покупка квартиры