Чаще всего – да, могут, и это не ошибка. Давайте разбираться.

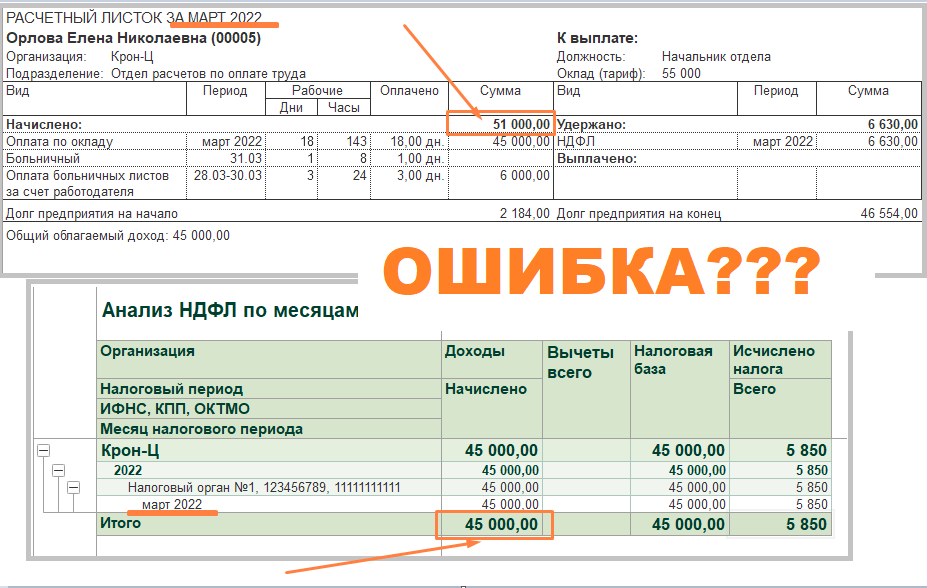

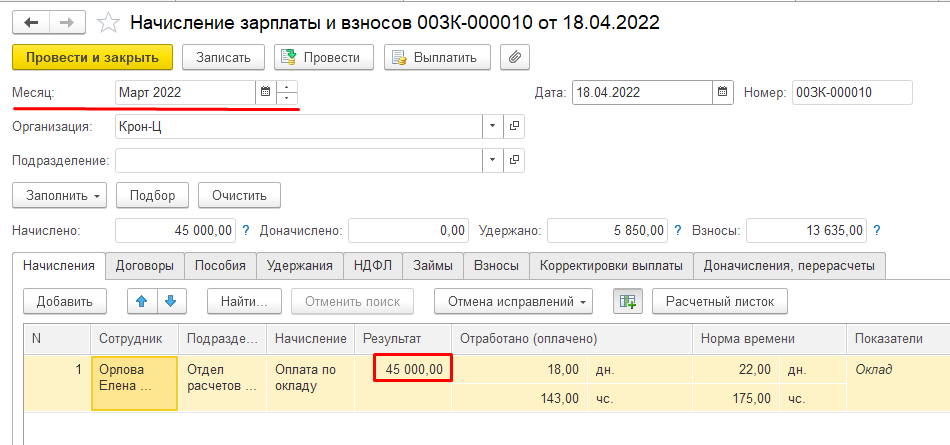

Сотруднику начислили Зарплату за месяц (45000) и еще был Больничный лист (6000).

В расчетном листке за март видим Начислено 51000, а в анализе НДФЛ – 45000. Почему так?

Расчетный листок строится по нашим взаиморасчетам с сотрудником в разрезе месяца начисления. Именно того, который мы указываем в документе в поле «Месяц». Эти же данные мы увидим и в полном своде начислений.

А вот для целей НДФЛ правила другие.

Все доходы для целей НДФЛ мы учитываем по дате получения дохода. Для дохода в виде оплаты труда дата получения дохода – это последний день месяца, за который мы начислили эту сумму (то есть март). А для иных прочих видов доходов – дата получения дохода – это дата ВЫПЛАТЫ!

То есть когда выплатили – в тот месяц и попадет этот доход. Так как Больничный выплачен в апреле, хотя начислен за март, то это уже доход апреля.

И во всех отчетах по НДФЛ мы увидим его как полученный доход апреля (и в справке 2-НДФЛ для сотрудника тоже).

Было полезно? Подписывайтесь на наш канал!