Доход и возраст.

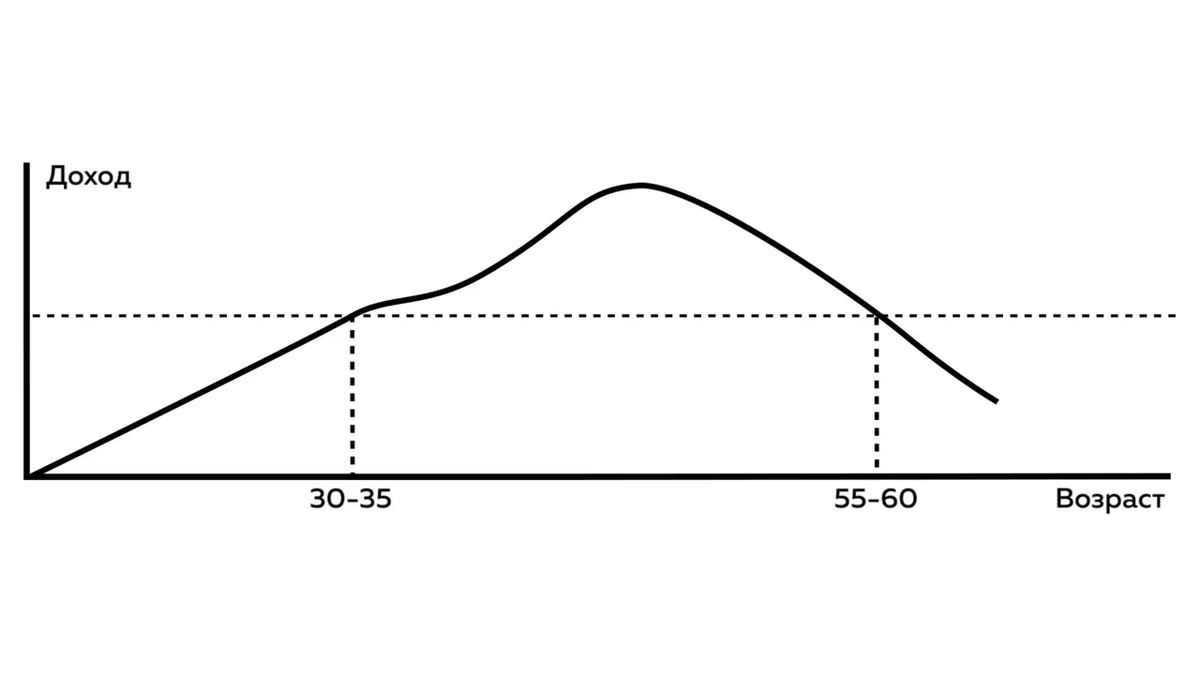

Зарубежные финансовые консультанты часто показывают своим клиентам вот такой график. По горизонтали – возраст человека, по вертикали – его доход.

Из картинки ясно понятно что с течением времени мы сначала увеличиваем свои доходы путем повышения уровня квалификации, но с годами все равно уступаем более молодым специалистам свои позиции, и далеко не все могут увеличивать или хотя бы поддерживать свой пиковый доход всю жизнь.

И это логично, особенно в наше время технологий которые развиваются огромными темпами, угнаться за молодежью очень сложно, поэтому вчерашний к примеру токарь или или бухгалтер со временем будет заменен специалистов который эти все процессы автоматизирует и вообще сможет один заменить сразу 10 таких человек. Это на самом деле немного пугающая картина, но скорее всего таким и будет будущее.

А потом на смену этим специалистам придут новые и так далее с каждым уровнем все проще будет для бизнеса и сложнее для обычного человека.

Позволю себе небольшое отступление. Сейчас в РФ одна из самых распространённых работ это работа водителем. Такси, дальнобойщики и все остальные связанные так или иначе с доставкой и другими видами логистики, в скором времени могут быть заменены роботами. Да автопилот на электрокарах еще не идеален но он есть. Еще пара лет и он станет умнее водителя с более совершенной реакцией да еще и ПДД нарушать не будет, а значит будет со временем признан и утвержден законом как единственный доступный вид управления транспортными средствами, это может произойти уже через 10 лет. И вот куда тогда идти тем молодым таксистам который сейчас только привыкли крутить баранку? Вопрос интересный, та же ситуация ждет и кассиров, да вообще если так задуматься большая часть работ выполняемых в данный момент людьми в будущем будет заменена роботами, а те кто сейчас заняты в этих сферах будут приспосабливаться жить в новых реалиях, а это ой не простая задача.

Что же вернемся к теме.

И будем пока что рассматривать классические случаи. Каждый из нас так или иначе развивается профессионально и к 35-45 годам выходит на пик своих доходов. Далее его кривая доходности начинает стагнировать или вообще снижаться. У нас становится меньше сил на работу меньше энергии, да и появляются другие заботы, семья, здоровье и т.п. выходят на первые планы а карьера постепенно отодвигается на второй.

Конечно с годами мы становимся мудрее и перестаем тратиться на всякую ерунду и навешивать на себя ненужные кредиты и т.п. и это уже хорошо.

Пирамида личных финансов.

Накладывая на первый график основные финансовые уровни мы получим.

Долги. Первый уровень.

Первый уровень с которого начинают все без исключения это долги.

Мы в самом начале своего пути студенты или нет, так или иначе мы в большинстве своем за жизнь обрастаем долгами такими как ипотека, кредит на машину, еще парочка потребительских кредитов на технику и мебель, и до кучи еще и кредитками пользуемся ведь иногда хочется купить себе то на что нет денег в данный момент (если это не про вас, я вас искренне поздравляю, избегайте лишних затрат и задумывайтесь о накоплениях, вы уже на верном пути).

Я не скажу что это все прям критически плохо и недопустимо, например ипотека вполне оправданный шаг если вы собираетесь жить в одном городе реально всю жизнь, может у вас тут работа и т.п. Но вот от ежеминутных хотелок вроде дорогого телефона стоит отказаться, вы без него сможете прожить сейчас, за то в будущем сможете позволить себе и по лучше.

Нулевой баланс. Второй уровень

Далее мы переходи к уровню жизни под названием нулевой баланс, на нем кстати многие и остаются, т.е. живут от зарплаты до зарплаты ни считая необходимым что-то откладывать. Тут мы живем так сказать в свое удовольствие закрывая все свои потребности и даже может быть долги с предыдущего уровня(надеюсь что так делают многие, хотя по данным закредитованности населения это не так).

Накопления. Третий уровень.

Далее люди переходят к накоплениям. Конечно не все, но опять же судя по депозитам которые лежат в банках у простых физиков многие приходят к этому. Это замечательно, мы доросли до понимания того что нам как то придется жить в старости, да и вообще сбережения лишними не бывают, дети растут им тоже придется потом помогать, учить покупать квартиры и все в этом духе, ведь они наша кровь им нужно дать все самое лучшее.

По крайней мере кто доходит то сбережений тот уже большой молодец, но нам нужно идти дальше.

Инвестиции. Четвертый уровень.

И последний уровень конечно-же инвестиции и конечно до него доходят только единицы, которые понимают что сохранить капитал в банке задаче не из легких, инфляция злодейка все равно его там ест, и нужно как то ее обгонять и желательно еще и преумножать капитал.

Что из этого всего следует?

В каком бы возрасте вы не читали данные уроки, вам необходимо понять уже сейчас, что нет смысла ждать пиковой доходности в возрасте 40 лет примерно, если вы только студент, и не стоит опускать руки если вам уже за 50 а вы до сих пор в долгах. Выход есть.

Разберем три примера.

Студент. Поздравляю ты в самом начале свой финансовой жизни может, ты уже работаешь или только собираешься, но у тебя есть все преимущества этой жизни. Учись и развивайся в том что тебе нравится, монетизируй свою деятельность, или повышай свой профессиональный уровень, и с каждой зарплаты или другого вида дохода начинай откладывать по 10%. Накопив подушку на пол года безбедной жизни, задумывайся над инвестициями, чем раньше ты к этому придешь тем лучше для тебя. Выйти на дивидендную пенсию в 40 лет, реально может каждый студент, просто нужно действовать уже сейчас.

Тебе 35-40 лет. карьерный пик или нет все зависело от предыдущих лет не важно. Пересчитай бюджет. Найди дыр и утечки, закрой их, да затянуть пояс придется если жил на широкую ногу, но лучше это сделать сейчас и успеть обеспечить достойную старость. За 10-15 лет вполне реально создать капитал.

Вам 55-60 лет. Надеюсь что уже нет долгов, есть дети которые могут помочь но и силы тоже еще остались. По возможности занимайтесь вложениями и учите своих детей ремеслу инвестирования, рассказывайте про финансовую грамотность.

Общая рекомендация для всех. Начинайте откладывать по 10% от всего дохода, набирая финансовую подушку хотя бы на пол года, далее накопления и инвестиции. (Обучающие курсы по этим темам будут доступны на канале позже, по этому подписываемся и развиваемся вместе).

Еще один важный момент - это ваше отношение к деньгам. Если вы думаете что никогда не сможете жить лучше, то конечно вы ничего не добьетесь потому что ваши мысли будут мешать вам делать методичные шаги к финансовой независимости.

Важно еще понимать что вы не сможете перескочить через три уровня и сразу из должника стать инвестором, так не бывает, это путь постепенный, конечно вы можете попробовать, и начать откладывать хоть по чуть чуть в инвестиции, но тут лучшим решением для вас будет найти толкового специалиста и следовать его рекомендациям. (Про доверительное управление или следование за чужими сигналами поговорим позже).

Следующий урок:

Предыдущий урок: