Все российские организации являются плательщиками налога на прибыль организации. Исключения составляют компании: применяющие спец режимы – УСНО или ЕСХН; те, кто платят налог на игорный бизнес или имеют право на ставку 0% по налогу на прибыль.

Порядок определения доходов и расходов, порядок расчета амортизации, налоговая база, налоговые ставки и прочие нюансы расчета налога на прибыль организации определяются Главой 25 Налогового кодекса РФ.

Мы поговорим более подробно о расчете и уплате авансовых платежей, а также корректного заполнения декларации по налогу на прибыль.

Налог на прибыль. Сроки оплаты налога и предоставления декларации.

Налоговый период налога на прибыль – год. Отчетные периоды: квартал, полугодие, 9 месяцев. Отчетным периодом для организаций, уплачивающих авансовые платежи из фактически полученной прибыли, признается месяц.

Налогоплательщики, независимо от обязанности оплаты авансовых платежей, по истечению каждого налогового и отчетного периодов, обязаны предоставить налоговую декларацию по налогу на прибыль в налоговый орган по месту регистрации организации.

Сроки предоставления налоговой декларации, следующие:

⏺ Налоговые декларации за отчетные периоды – до 28 числа месяца следующего за отчетным, т е до 28 апреля, 28 июля, 28 октября;

⏺ Налоговые декларации за налоговый период – до 28 марта года следующего за отчетным.

Сроки уплаты налога на прибыль организации:

▶ Ежемесячные авансовые платежи – до 28 числа следующего месяца;

▶ Доплата налога за отчетный период с учетом авансовых платежей – до 28 числа месяца следующего за отчетным;

▶ Доплата налога за налоговый период с учетом авансовых платежей — до 28 марта года следующего за отчетным.

Ежемесячные авансовые платежи по налогу на прибыль.

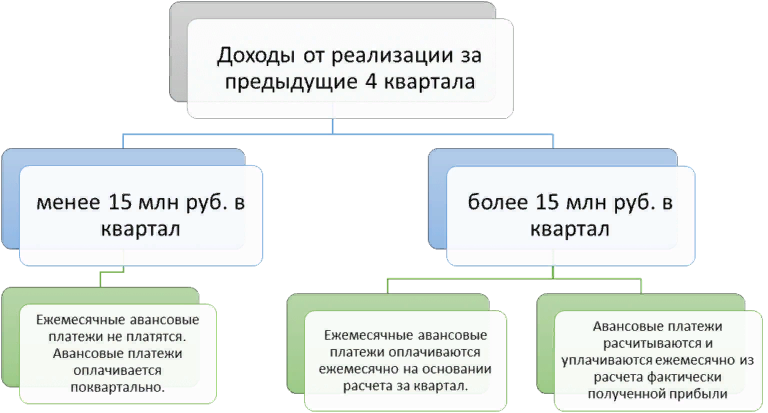

Ежемесячные авансовые платежи по налогу на прибыль обязаны платить коммерческие организации, у которых доходы от реализации за последние 4 месяца составили более 15 млн руб. в квартал.

📌📌📌 За несвоевременную оплату авансовых платежей и доплаты налога за отчетный период налоговый орган начислит пени. НО!!! За просрочку платежей в меж налоговый период налоговый орган не имеет права начислить штрафы и заблокировать расчетный счет!

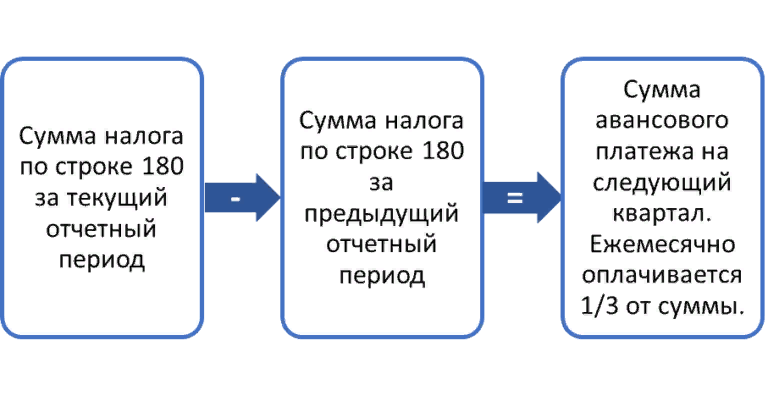

Еще раз повторим, организации, имеющие доходы более 60 млн руб за последний год обязаны платить ежемесячные авансовые платежи. Расчет суммы авансов происходит следующим образом: сумма исчисленного налога за последний отчетный период минус сумма исчисленного налога за предыдущий отчетный период. Данная сумма делится на 3 части. Это и есть сумма ежемесячного авансового платежа.

Заполнение строк 210 и 290 за 1 квартал декларации по налогу на прибыль.

Например, сумма исчисленного налога в первом квартале составила 1 186 524 руб. Что было отражено в декларации:

Сумма авансовых платежей на второй квартал будет равна сумме начисленного налога, отраженная по строке 180.

Авансовые платежи на второй квартал будут отображены в декларации по налогу на прибыль по строке 290 (300, 310).

Рассчитанные суммы авансовых платежей также отражаются в Разделе 1.2 декларации.

Сумма налога на прибыль за 1 квартал к уплате рассчитывается с учетом авансовых платежей, уплаченных в первом квартале, которые были рассчитанные в декларации за 9 месяцев предыдущего налогового периода.

Сумма оплаченных авансов в первом квартале отображаются по строкам 210 (220,230).

Сумма налога к уплате за первый квартал отображается по строкам 270 и 271 Листа 02. Рассчитывается следующим образом:

Сумма налога к уплате дублируется в Разделе 1.1 декларации.

Суммы оплаты по срокам по декларации за первый квартал в нашем примере составляет:

28 апреля:

Федеральный бюджет – 177 979 руб. налог за первый квартал;

— 59 326 руб. авансовый платеж на второй квартал;

Бюджет субъектов – 1 008 545 руб. налог за первый квартал;

— 336 182 руб. авансовый платеж на второй квартал.

Всего к оплате: 1 582 032 руб.

28 мая:

Федеральный бюджет — 59 326 руб. авансовый платеж на второй квартал;

Бюджет субъектов — 336 182 руб. авансовый платеж на второй квартал.

Всего к оплате: 395 508 руб.

28 июня:

Федеральный бюджет — 59 327 руб. авансовый платеж на второй квартал;

Бюджет субъектов — 336 181 руб. авансовый платеж на второй квартал.

Всего к оплате: 395 508 руб.

Заполнение строк 210 и 290 за 1 полугодие декларации по налогу на прибыль.

Декларация по налогу на прибыль заполняется нарастающим итогом и за первое полугодие налоговая база составила 9 250 730 руб. Таким образом, налог на прибыль равен 1 850 146 руб.

Следовательно, авансы на третий квартал составят 663 622 руб. на третий квартал. Что составляет 221 207 руб. в месяц (221 208 руб. в последний месяц третьего квартала).

Суммы ежемесячных авансовых платежей отражаются по строке 290 Листа 02 Декларации налога на прибыль организации.

Рассчитанные суммы авансовых платежей также отражаются в Разделе 1.2 декларации.

Расчет строки 210 в декларации за первое полугодие происходит в следующем порядке:

Ещё раз посмотрим, налог, начисленный за первое полугодие составляет 1 850 146 руб. (строка 180 Листа 02), а налог уплаченный за первое полугодие составляет 2 373 048 руб. Соответственно, налога к доплате за полугодие не будет. Поэтому мы заполняем строки 280 и 281 Листа 02 «Сумма налога к уменьшению».

Дублируем данную информацию в Разделе 1.1

📌📌📌 Суммы переплаты по налогу можно учесть в счет предстоящих авансовых платежей.

Суммы оплаты по срокам по декларации за первое полугодие в нашем примере составляет:

28 июля:

Налога к уплате нет.

28 августа:

Налога к уплате нет.

28 сентября:

Федеральный бюджет – 21 107 руб. авансовый платеж на третий квартал;

Бюджет субъектов — 119 613 руб. авансовый платеж на третий квартал.

Всего к оплате: 140 720 руб.

Заполнение строк 210 и 290 за 9 месяцев декларации по налогу на прибыль.

Налоговая база за 9 месяцев составила 12 458 179 руб. Таким образом, налог на прибыль равен 2 491 636 руб.

Следовательно, авансы на третий квартал составят 641 490 руб. на четвертый квартал.

В декларации за девять месяцев также рассчитываются авансовые платежи, которые подлежат к уплате в первом квартале следующего года. И данные суммы отражаются в строке 320 (330, 340) Листа 02 декларации по налогу на прибыль за девять месяцев.

В декларации за девять месяцев не указывается в Разделе 1.2 не заполняется строка 001 «Квартал, на который исчисляются авансовые платежи», т к данные суммы актуальны на два периода: четвертый квартал текущего года и первый квартал следующего года.

Строку 210 Листа 02 в декларации за девять месяцев рассчитываем по тому же принципу, что и в декларации за полугодие:

В нашем примере сумма оплаченного налога за девять месяцев получилась 2 513 768 руб., то мы и ставим по строке 210 Листа 02.

Налог к уменьшению за девять месяцев получился 22 132 руб. Данную сумму мы отображаем по строкам 280 и 281, а также в Разделе 1.1 декларации.

Суммы оплаты по срокам согласно декларации за девять месяцев в нашем примере составляет:

28 октября:

Федеральный бюджет – 28 754 руб. авансовый платеж на четвертый квартал;

Бюджет субъектов – 162 944 руб. авансовый платеж на четвертый квартал.

Всего к оплате: 191 698 руб.

28 ноября:

Федеральный бюджет – 32 074 руб. авансовый платеж на четвертый квартал;

Бюджет субъектов — 181 756 руб. авансовый платеж на четвертый квартал.

Всего к оплате: 213 830 руб.

28 декабря:

Федеральный бюджет – 32 075 руб. авансовый платеж на четвертый квартал;

Бюджет субъектов — 181 756 руб. авансовый платеж на четвертый квартал.

Всего к оплате: 213 830 руб.

Заполнение строк 210 и 290 в декларации по налогу на прибыль за год.

Авансовые платежи в декларации за год не рассчитываются. И соответственно строка 290 не заполняется. Напомню, что авансовые платежи на первый квартал следующего года рассчитываются в декларации за девять месяцев и равны авансовым платежам на четвертый квартал.

Строка 210 Листа 02 в декларации за год рассчитывается по тому же принципу, что и в декларациях за полугодие и за девять месяцев.

Сроки оплаты налога на прибыль организации согласно декларации за год: 28 марта года следующего за отчетным. Сроки уплаты авансовых платежей за первый квартал: 28 января, 28 февраля и 28 марта. С расчетом ежемесячных авансовых платежей в течение отчетного (налогового) периода и заполнением декларации при таком способе расчета авансовых платежей мы разобрались. Если остались вопросы, пишите их в комментариях, разберем каждый Ваш вопрос. Организации, уплачивающие ежемесячные авансовые платежи по налогу на прибыль, вправе перейти на ежемесячные авансовые платежи, исходя из фактической прибыли. Давайте разберем, что же это такое?

Авансовые платежи исходя из фактической прибыли.

Как понятно из самого названия, авансовые платежи по налогу на прибыль исходя из фактической прибыли подразумевает собой ежемесячный расчет налога на прибыль и уплату его в бюджет.

При этом налогоплательщики вправе перейти на указанный вид расчета ежемесячных платежей, уведомив об это налоговый орган по месту нахождения организации. Заявление о переходе на уплату ежемесячных платежей исходя из фактической прибыли организации подают до окончания года. В 2022 года также есть возможность изменить вид расчета ежемесячных авансовых платежей начиная с отчетности за первый квартал.

Налогоплательщики, уплачивающие ежемесячные авансовые платежи по налогу на прибыль исходя из фактической прибыли, предоставляют декларацию по налогу на прибыль организации в налоговый орган ежемесячно до 28 числа месяца следующего за отчетным. Отчетным период является месяц.

Доходы и расходы в декларации учитываются нарастающим итогом.

Сумма авансового платежа рассчитывается с учетом оплаченных ранее авансов.

Если сумма авансов уплаченная превышает сумма налога исчисленного, то соответственно и сумма авансов к уплате отсутствует.

📌📌📌 Авансовые платежи за декабрь не оплачиваются, и декларация в январе не подается. Отчетность за декабрь является уже отчетностью налогового периода. Декларация подается на общих основаниях до 28 марта года следующего за отчетным. В те же сроки производится и оплата.

Данный вид расчета ежемесячных авансовых платежей удобен тем организациям, у которых доход зависит от сезонности и имеет неравномерное распределение в течении года.