Подписывайся на канал, развивай свою финансовую грамотность, улучшай жизнь!

Накопление денег – это боль многих людей. А как откладывать деньги, если неоткуда? Если вы попали на эту статью, я уверена, вы хотя бы раз думали об этом.

По сути, чтобы быть уверенным в завтрашнем дне, жить в достатке и не отказывать себе в каких-то благах, нужно уметь финансово грамотно обращаться с деньгами. Но что же мешает людям копить? Да очень многое. Все причины, как правило в голове людей, но если их отбросить и иметь четкий план, то всего можно добиться.

И так, как же начать копить?

1. Для начала у вас должна быть четкая цель. Она должна быть достижимая и реальная, нет, не накопить миллион за год, имея зарплату 20 тысяч. Помните, ваша цель не должна наносить вреда вашей жизни. Не нужно переходить на гречку с водой, начиная откладывать деньги.

2. Обязательно начните вести свой бюджет, фиксируйте свои расходы и доходы. Так вы поймете, сколько денег и на что вы тратите.

3. Проведите анализ, у вас есть расходы, которые можно сократить без вреда для жизни? Заменить 2 стакана кофе в день, на 1? Пройтись в солнечный день пешком, а не ехать на такси? Заменить 1 поход в бар в месяц на вечер кино дома?

4. Оплачивайте обязательные платежи сразу после получения дохода, не копите по ним долги и пени.

5. Дайте себе пару дней подумать, если захотели совершить спонтанную покупку. Вам точно нужна эта вещь?

Лайфхаки по откладыванию денег:

1. Откладывайте процент со своего дохода. 10% это идеально, можете больше, отложите больше, не можете сейчас столько, отложите 5%. Откладывать деньги можно на специальный вклад, без возможности снятия денег, или в конверт, но только будьте уверены, что не сорветесь и не будете оттуда брать их. Лучше переводить процент на накопления, сразу после оплаты обязательных платежей, чтобы у вас не возникало соблазна оставить его и потратить. Так вы точно будете знать, сколько у вас осталось средств на остальные расходы.

2. Подключите к своей карте «Копилку», такая функция есть почти во всех банках. Что вы можете туда откладывать:

- сумму, которую сами для себя определите, например, процент от каждой сделанной покупки или процент от всех доходов, или ежедневно по 50 рублей

- если у вас карта с кешбэком (лучше пользоваться такой), переводите на неё кешбэк, который приходит каждый месяц

- используйте округление, каждый день округляйте сумму на вашем счете до нуля или двух, а лишнюю сумму переводите в копилку (например: в конце дня у вас осталось 2854, вы может перевести 4 рубля в копилку, чтобы у вас осталось 2850 или 54 рубля, тогда будет 2800). В некоторых приложениях банков эту функцию можно настроить автоматически. Вы не будете замечать этих денег, а сумма в Копилке будет расти каждый день

- помимо карт с кешбэком, существуют карты с начислением процента на остаток на вашем счете, этот процент начисляется ежемесячно, его тоже можно переводить

3. Метод конвертов

Подходит для тех, кто уже ведет учет своих расходов и знает, сколько примерно тратит каждый месяц на ту или иную категорию.

Условно распределите все свои деньги, которые вы получите за месяц по конвертам (столбцам в таблице или запишите в заметки). Каждый конверт – это статья расходов, положите туда столько денег, сколько вы планируете потратить за месяц по ним, обязательные траты закрывайте сразу (Например: 50% в конверт «Продукты», 20% в конверт «Коммунальные платежи, 5% в конверт «Здоровье» и тд). Важное правило, постарайтесь уложиться в то распределение, которое вы сделали, не берите деньги из других конвертов, распоряжайтесь теми средствами, что вы выделили с умом. В конце месяца, достаньте все остатки из разных конвертов – это и будет та сумма, которую вы откладывайте в копилку.

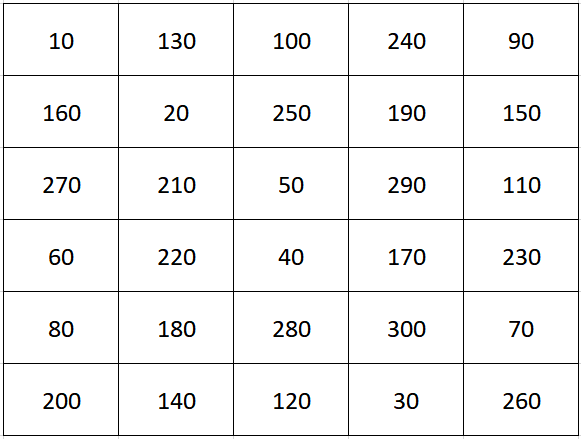

4. Правило 30 дней, 365 дней, 90 дней

Есть разные виды этих способов, сейчас они довольно популярны.

Вы берете лист бумаги и делите его на квадраты, равные количеству дней, которое собираетесь откладывать. Далее в каждую ячейку записывайте сумму, которую вы будете откладывать каждый день с шагом в 1 рубль, 5 или 10, как вам удобнее.

После чего можно взять обычную копилку, но лучше коробку с прорезью, где-нибудь сбоку, а на крышку наклеить ваш лист. Так вам будет удобно сразу вычеркивать суммы, которые вы уже положили туда. Это напоминает челендж, поэтому копить становится интереснее.

Опять же, если вы не пользуетесь наличными, достаточно открыть вклад или отдельный счет, куда вы будете откладывать деньги, а на листке просто фиксировать суммы.

5. Есть ещё один интересный метод, откладывать деньги от спонтанных покупок.

Если вы хотите совершить покупку, но не уверены, что она вам нужна, возьмите себе время подумать, вероятнее всего, когда пройдет пару дней, вы уже не будете хотеть эту вещь, но раз вы могли потратить на неё какую-то сумму, отложите такую же в копилку.

Есть другой способ, он одновременно и отучает от спонтанных покупок. Если вы не удержались и купили в порыве какую-либо вещь, а она вам и не очень нужна была. «Накажите» себя на эту сумму, и отложите в копилку такую же.

6. Преумножайте накопления

Лучше всего хранить свои отложенные средства там, где на них будет начисляться процент и их не будет съедать инфляция.

Это могут быть банковские вклады, ценные бумаги, накопительное страхование жизни, Паевые инвестиционные фонды (ПИФы), Индивидуальный инвестиционный счет (ИИС).

Копите деньги, как видите, это доступно каждому, реализуйте свои планы, но помните несколько правил: ищите дополнительные варианты заработка, не берите у себя в долг, мечтать – это хорошо, но не ставьте себе недостижимых целей.