Читайте в нашей статье о том, что ждет деньги, если продолжать держать их в традиционных финансах.

Последние события сильно прошлись по нашим финансам. Практически каждый почувствовал на себе влияние санкций: цены растут, а деньги обесцениваются. Кто-то скажет, что это очередной кризис, который просто надо пережить. Но на самом деле все намного глубже, и дело в самой традиционной привычной финансовой системе.

Если делать вид, что ничего не происходит — можно потерять свои сбережения, которые просто испарятся под давлением инфляции и девальвации. Такая участь постигла минимум 5 поколений выходцев постсоветского пространства.

У традиционных финансов есть 7 жирных минусов:

1. Посредники. Банки, центральные банки, SWIFT, MasterCard, Visa, СБП — они не всегда могут между собой эффективно работать и часто порождают сложные конструкции.

2. Высокие комиссии. Практически за любые операции придется заплатить (обмен, перевод, снятие/пополнение). Пока суммы операций небольшие – это дешево или вообще бесплатно, как только суммы увеличиваются — плати!

3. Долго. Переводы могут идти несколько дней, при этом комиссии доходят до 10% вашего капитала. Деньги нужны срочно — систему это не волнует.

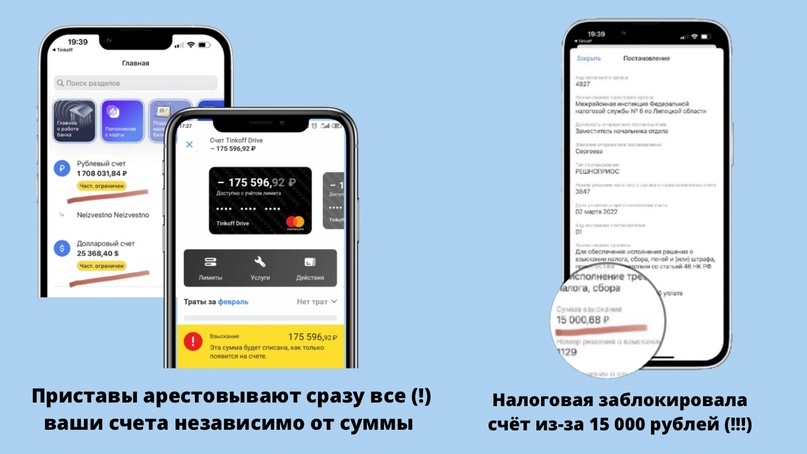

4. Ограничение движения капитала между валютами, странами и даже своими счетами. Когда ваши деньги находятся внутри традиционной финансовой системы, есть много способов заблокировать/арестовать/отобрать ваши деньги и запретить ими пользоваться.

5. Лимиты на переводы и снятие. Не получится просто взять и снять ту сумму, которая нужна вам в данный момент.

6. Все платежи подвергаются жесткой цензуре. Нужно перекинуть средства между счетами — приготовьтесь объяснять, зачем вам это. А потом платить бешенные комиссии.

7. И ГЛАВНОЕ — ДЕНЬГИ, которые вы считали своими, на самом деле НЕ ВАШИ!

Ваши деньги могут заблокировать в один момент:

-- Судебный пристав;

-- Налоговый инспектор (постановление без уведомления, отправка информации в Росфинмониторинг в единую базу подозрительных клиентов);

-- Банк (115 ФЗ, превысили лимиты на перевод, токсичный контрагент, много переводов физ. лицам).

*У каждого есть парочка таких историй от друзей или знакомых в загашнике.

А в связи с последними событиями это еще больше ужесточилось. Что происходит сейчас:

-- Хотите сделать перевод за границу — предоставьте обоснование.

-- Хотите снять наличные — ждите 2 недели или заплатите 5-10% комиссии.

-- Можно снять не более 10 000$ за 6 месяцев.

-- Хотите перевести себе на счет в другу страну — нельзя.

-- Хотите перевести валюту другому человеку — нельзя.

-- Платите комиссию 10% за перевод себе на счет физического лица.

Деньги как бы есть, но толку от них ноль. Вы просто не можете

ими пользоваться.

Если вы не контролируете свои денежные потоки, их контролирует кто-то другой и в любой момент может забрать их у вас.

Куда бежать и как спасать свои накопления?

Традиционно есть 3 пути, которыми пользуются наши соотечественники:

-- доллары,

-- кэш,

-- криптовалюта.

Доллары уже так не котируются как раньше. Ограничения и лимиты на снятие, переводы, запрет на оплату валютой сделали их просто фантиками, от которых только дополнительные хлопоты.

Кэш держать рискованно и невыгодно. Мало того, что постоянный страх за их безопасность, так еще они без дела лежат, а инфляция их планомерно подъедает.

Криптовалюта — классная тема, но опасная для новичков. Без знаний и опыта можно «наломать дров» и в лёгкую слить все накопления.

Плюс большинство новичков заходят в крипту через централизованные биржи. А они также являются частью традиционной финансовой системы и подчиняются регуляторам. Это значит, что могут заблокировать счет и забрать ваши деньги. Как, например, уже сделали Binance.

Но решение даже в этой, казалось бы, безвыходной ситуации есть. О нем мы расскажем в следующих статьях.