Прежде чем начать изучать бухгалтерский учет необходимо разобраться с понятием самого бухгалтерского учета и рассмотреть объекты, которые он исследует. Будем опираться на законодательство Российской Федерации.

Основной закон регулирующий бухгалтерский учет в России — Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г.

В соответствии с данным законом:

«Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности».

Объекты бухгалтерского учета

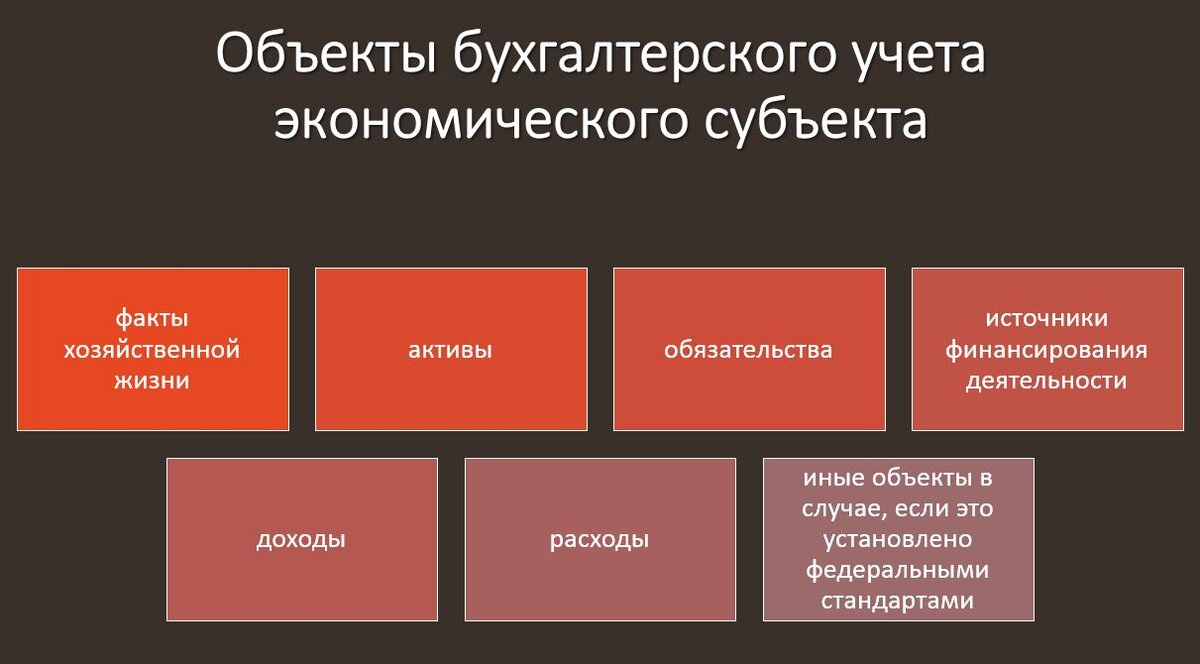

Рассмотрим объекты бухгалтерского учета, предусмотренные ФЗ № 402-ФЗ ( рисунок 1).

Факты хозяйственной жизни — сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Иными словами, факты хозяйственной жизни — это все операции, которые происходят в процессе финансово-хозяйственной деятельности организации с момента ее регистрации до момента ликвидации. Все факты хозяйственной жизни, происходящие в организации, обязательно отражаются в бухгалтерском учете.

Например, в кассу организации поступили денежные средства с расчетного счета — это один факт хозяйственной жизни; из кассы организации выдали заработную плату рабочим — это второй факт хозяйственной жизни; купили материалы у поставщика — третий факт хозяйственной жизни. Каждый такой факт отражается в бухгалтерском учете организации.

Активы — хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Активы в бухгалтерском учете делятся на внеоборотные (долгосрочные, обращающиеся в организации более 12 месяцев) и оборотные (краткосрочные, обращающиеся в организации в течение 12 месяцев или в течение операционного цикла) — рисунок 2. Иными словами, активы — это все имущество организации начиная от материалов и заканчивая зданиями, сооружениями, земельными участками.

Обязательство — это существующая на отчетную дату задолженность организации, которая является следствием свершившихся фактов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов (п. 7.3 Концепции бухгалтерского учета в рыночной экономике России).

Обязательства, также, как и активы подразделяются на долгосрочные и краткосрочные. Простыми словами, обязательства — это суммы задолженности организации перед ее поставщиками, заказчиками, контрагентами, или наоборот, задолженность поставщиков, покупателей перед организацией. Как раз отсюда вытекают такие понятия как дебиторская и кредиторская задолженность, но об этом поговорим в другой раз, а сейчас продолжим разбирать объекты, которые исследует бухгалтерский учет.

Источники финансирования деятельности — это средства, которые организация используется для осуществления своей финансово-хозяйственной деятельности. Источники финансирования деятельности могут быть собственными (нераспределенная прибыль, резервный капитал, собственный капитал, добавочный капитал и т.д.) и привлеченными (займы, полученные кредиты, бюджетные субсидии и т.д.).

Доходы — это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) — в соответствии с ПБУ 9/99 «Доходы организации» от 06.05.1999 г.

Доходы в бухгалтерском учете принято делить на доходы от основных видов деятельности и доходы от прочих видов деятельности. К основным видам деятельности организации относится деятельность, которая преобладает в сравнении с остальными.

Например, ООО «Зебра» продает продукты питания, и при этом также сдает несколько офисов в аренду. Основным видом деятельности в таком случае для ООО «Зебра» будет продажа продуктов, а прочим видом деятельности — сдача помещений в аренду. Таким образом, доходом от основного вида деятельности ООО «Зебра» будет выступать выручка от продажи продукции, и соответственно, прочим доходом будет поступление арендных платежей.

Расходы — уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) — в соответствии с ПБУ 10/99 «Расходы организации» от 06.05.1999 г.

Понятие расходов обратное понятию доходов. Соответственно, расходы, также, как и доходы принято делить на расходы от основного вида деятельности и прочие расходы.

Далее рассмотрим понятие бухгалтерской (финансовой) отчетности.

В соответствии с ФЗ №402-ФЗ «бухгалтерская финансовая отчетность — это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом».

Бухгалтерский учет в России обязаны вести абсолютно все экономические субъекты, за исключением:

- индивидуальных предпринимателей, лиц занимающихся частной практикой, в том случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности;

- находящихся на территории Российской Федерации филиалов, представительств или иных структурных подразделений организации, созданной в соответствии с законодательством иностранного государства, — в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством (в соответствии с ФЗ №402-ФЗ).

Таким образом, применительно к конкретному экономическому субъекту бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии имеющихся в организации объектах и их изменениях в процессе осуществления финансово-хозяйственной деятельности путем сплошного, непрерывного и документального отражения всех фактов хозяйственной жизни.