Основные средства – это имущество, которое используется как средства труда для производства товара, оказания услуг, выполнения работ.

Данное имущество можно назвать основным средством, если выполняется три условия:

1. Срок полезного использования – свыше 12 месяцев.

2. Не предназначено для перепродажи.

3. Способно приносить экономическую выгоду.

Таким образом, если приобретается имущество, которое не предназначено для продажи, а необходимо для использования длительное время с целью получения с его помощью прибыли, то это имущество признается основным средством.

По каким признакам можно отличить основное средство:

Объект не меняется свою материально-вещественную форму;

Переносит свою стоимость на себестоимость продукции, работ, услуг с помощью

амортизации.

Что относится к основным средствам

строения,

рабочее оборудование,

силовые машины,

приборы измерительные и устройства регулирующие,

вычислительную технику,

средства транспорта,

инструментарий,

принадлежности и инвентарь хозяйственный,

производственный и продуктивный, племенной и рабочий скот,

многолетние насаждения,

дороги внутрихозяйственные и иные соответствующие объекты.

капиталовложения с целью коренного земельного улучшения (оросительные,

осушительные и иные работы по мелиорации);

капиталовложения в объекты основных средств на правах аренды;

участки земли, объекты природопользования (недра, вода и иные ресурсы).

Для чего используется

Для производства товаров,

Для оказания услуг;

Для выполнения работ;

Для управленческих нужд;

Для сдачи его в аренду.

В процессе эксплуатации основное средство переносит свою стоимость на себестоимость продукции с помощью амортизационных отчислений.

Амортизация позволяет вернуть потраченные на приобретение основного средства деньги в составе выручки от продажи. То есть амортизация обеспечивает оборот капитала на предприятии.

Амортизационные отчисления рассчитываются ежемесячно в течение всего срока полезного использования объекта.

Срок полезного пользования - есть период, в течение которого основное средство используется по назначению, принося при этом прибыль.

Основные средства принимаются к учету на основании:

акта приема-передачи форма ОС-1 – для приема любых единичных объектов, за

исключением сооружений и зданий,

акт приема-передачи форма ОС-1а — для приема сооружений и зданий,

акт приема-передачи форма ОС-1б — для учета групп основных средств, за исключением сооружений и зданий.

Если оборудование требует монтажа:

Оборудование, требующее монтажа, принимается на склад на основании акта о приеме оборудования форма ОС-14.

После чего передается в монтаж с помощью акта о приеме и передаче оборудования в монтаж по форме ОС-15.

Смонтированное оборудование принимается к учету на основании акта приема-передачи.

На каждый объект основных средств следует открывать инвентарную карточку:

форма ОС-6 — на один объект,

форма ОС-6а — на группу объектов,

форма ОС-6б — инвентарная книга для малых предприятий.

Списание и выбытие:

В случае списания основных средств необходимо оформление акта списания:

форма ОС-4 - на один объект;

форма ОС-4а - на автомобильный транспорт;

форма ОС-4б - на группу объектов.

54

Если стоимость ОС меньше 40000 руб.

ПБУ 6/01 п.5 дает возможность организациям принимать недорогие объекты (предельная стоимость устанавливается в учетной политике, но не более 40 тыс. руб.) к учету не в качестве основного средства, а в качестве материально-производственных запасов, после чего списывать его в расходы.

К примеру, предприятие приобрело принтер за 5000 руб., нет смысла принимать его на 01 счет в качестве ОС, начислять на него ежемесячную амортизацию. Гораздо удобнее принять его в качестве МПЗ и сразу списать в расходы. При этом в бухгалтерии нужно отразить проводки: Д10 К60 – объект принят к учету в качестве материалов, после чего списать его в расходы проводкой Д20 (25, 26, 44) К10.

Так можно делать только, если стоимость объекта основных средств менее 40000 руб. (или иного значения, закрепленного в учетной политике организации, но не более 40000 руб.).

Если первоначальная стоимость объекта более 40000 руб., то принимать его нужно на счет 01.

Выводы:

1. Основные средства имеют срок полезного использования свыше 1 года.

2. Основные средства не предназначены для продажи.

3. Основные средства должны приносить прибыль.

4. Затраты на приобретение основного средства возвращаются с помощью амортизации в составе выручки от продаж.

5. Объекты, стоимость которых менее 40 000 руб., можно сразу списывать в расходы.

Итак, для учета основных средств используется счет 01 «Основные средства». Это активный счет, учитывает активы – основные средства. По дебету активного счета 01 отражается поступление основного средства, по кредиту – его выбытие и списание.

Все основные средства поступают в дебет счета 01 через вспомогательный счет 08 «Вложения во внеоборотные активы», на котором сначала собираются все затраты по приобретению объекта, а потом одной проводкой списываются с кредита счета 08 в дебет счета 01.

Как основное средство может поступить на предприятие

1. В результате окончания строительства.

2. В результате приобретения за плату (покупка).

3. При безвозмездном получении.

4. При поступлении в виде взноса в уставной капитал.

В соответствии с этим, несколько различается бухгалтерский учет получения основных средств. Кроме того, отличия связаны с налоговой системой, которая применяется в организации – ОСН (основная) или УСН (упрощенная).

Учет при строительстве основных средств

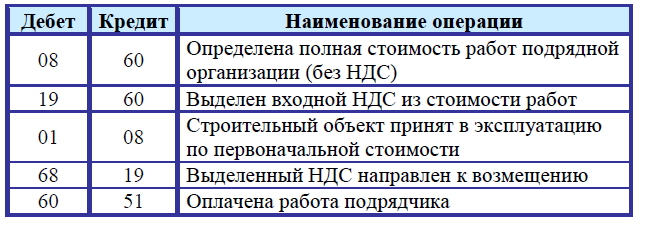

Первоначальная себестоимость складывается из всех затрат на строительство – затраты на строительные материалы, оборудование, подрядные работы, транспортировка. Все эти затраты собираются по дебету счета 08. После чего сумма всех затрат переносится в дебет счета 01. В результате по дебету счета 01 отражается первоначальная стоимость построенного основного средства.

Если организации работает на УСН, то при строительстве объект принимается по первоначальной стоимости, включающей сумму, оплачиваемую подрядчику.

Все остальные расходы можно включать в расходы по обычным видам деятельности.

НДС по всем затратам выделяется на отдельный счет для возмещения из бюджета (счет 19 «НДС по приобретенным ценностям). Основное средство приходуется без учета НДС. Это справедливо, если объект будет эксплуатироваться в деятельности, облагаемой НДС. В противном случае, основное средство приходуется с учетом добавленного налога.

Сооружение объектов может производиться двумя способами:

1. Силами предприятия;

2. С привлечением подрядных организаций.

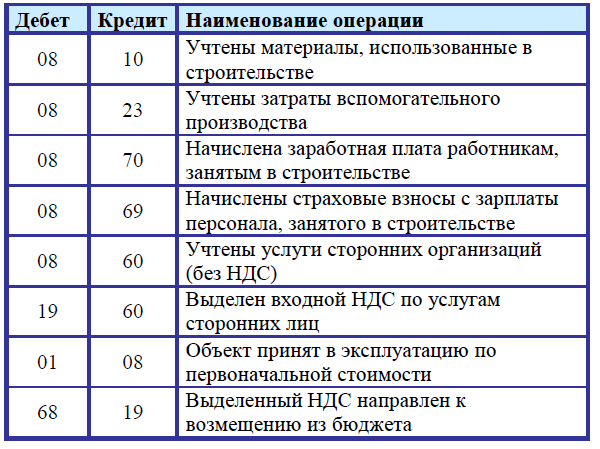

Построенный объект принимается к учету на дату, когда он готов к эксплуатации, то есть когда сформирована его первоначальная стоимость.

Строительство подрядной организацией

В случае строительства с помощью стороннего застройщика используется счет 60 «Расчеты с поставщиками и подрядчиками».

Строительство своими силами

Если строительство производится собственными силами, опять же собираются все затраты на строительство по дебету счета 08. В качестве затрат будут выступать исходные материалы, заработная плата занятого в строительстве персонала, социальные отчисления с зарплаты, амортизация по занятому в строительстве оборудованию, затраты вспомогательного производства и т.д.

Покупка основных средств

Первоначальная стоимость складывается из всех затрат на приобретение: стоимость по договору, транспортные услуги, услуги на сборку, наладку, проведение испытаний, таможенные пошлины, невозвратные налоги, госпошлины, вознаграждения посредникам и консультантам.

Если организация ведет учет на УСН, то основное средство можно принять к учету по стоимости, состоящей из цены поставщика и затрат на монтаж.

Безвозмездное получение основных средств

Первоначальной стоимостью основных средств, принятых безвозмездно, например, в виде подарка, считается рыночная стоимость таких объектов. В случае невозможности ее определения, оценка происходит по стоимости аналогичных материальных ценностей.

Согласно НК РФ, безвозмездно полученные средства считаются внереализационными доходами предприятия.

НДС по основному средству, полученному безвозмездно, выделить нельзя, даже если передающая сторона предоставит счет-фактуру на стоимость переданного имущества.

Срок полезного использования объекта, полученного в дар, можно уменьшить на срок эксплуатации лицом, передающим его получающей стороне. Если ОС получен от физического лица, то уменьшать срок нельзя.

Для учета применяется счет 98 «Доходы будущих периодов» субсчет 2 «Безвозмездные поступления» (98-2) или счет 83 «Добавочный капитал».

Счет 83 используется, если основное средство получено от участника организации. Во всех прочих случае применяется счет 98-2.

Вклад в уставный капитал

Учредители организации совместно определяют стоимость, по которой будет принят объект, оговоренный размер стоимости прописывается в решении учредителей. Это может быть рыночная стоимость или затраты на приобретение, если их можно подтвердить документами. В случае необходимости прибегают к услугам независимого оценщика.

Если вклад в виде ОС делает другая организация, то срок полезного использования можно уменьшить на период эксплуатации объекта данной организации. Если вклад поступает от физического лица, то срок полезного использования нельзя уменьшить на период эксплуатации данным лицом объекта.

Выводы:

1. Основное средств может быть построено, куплено, получено безвозмездно и в виде вклада в уставный капитал от учредителя.

2. Объект принимается по первоначальной стоимости, которая складывается из всех затрат по его приобретению, без учета НДС

3. Основные средства принимаются в дебет счета 01.

Если статья Вам понравилась, поставьте лайк.

Теперь Вы можете поддержать Василия Шлепина переводом на кошелек в Юмани 4100119253138070