Ценность - отправная точка бережливого мышления. Ценность создается производителем. С точки зрения потребителя, именно ради этого производитель и существует. Тем не менее, по ряду причин производителю очень сложно точно определить, в чем состоит ценность товара или услуги.

Что добавляет ценность для клиента, а что нет? – знание ответа на этот вопрос определяет, насколько прибыльной и эффективной будет ваша организация. Но не всегда можно легко ответить на этот вопрос.

Рассмотрим следующий пример:

Фирмы, специализирующиеся на продаже оргтехники, предустанавливают различные программы на предлагаемых компьютерах, и возникает вопрос - какие из этих программ реально оценит покупатель, а какие для него совершенно бессмысленны? Соответственно, руководству компании необходимо выяснить, на что им следует затрачивать средства, а от чего нужно отказаться.

Добавленная ценность образуется благодаря деятельности, направленной на преобразование сырья или информации в форму, приближающую продукт к запросам клиента. Это та часть работы, за которую платит клиент.

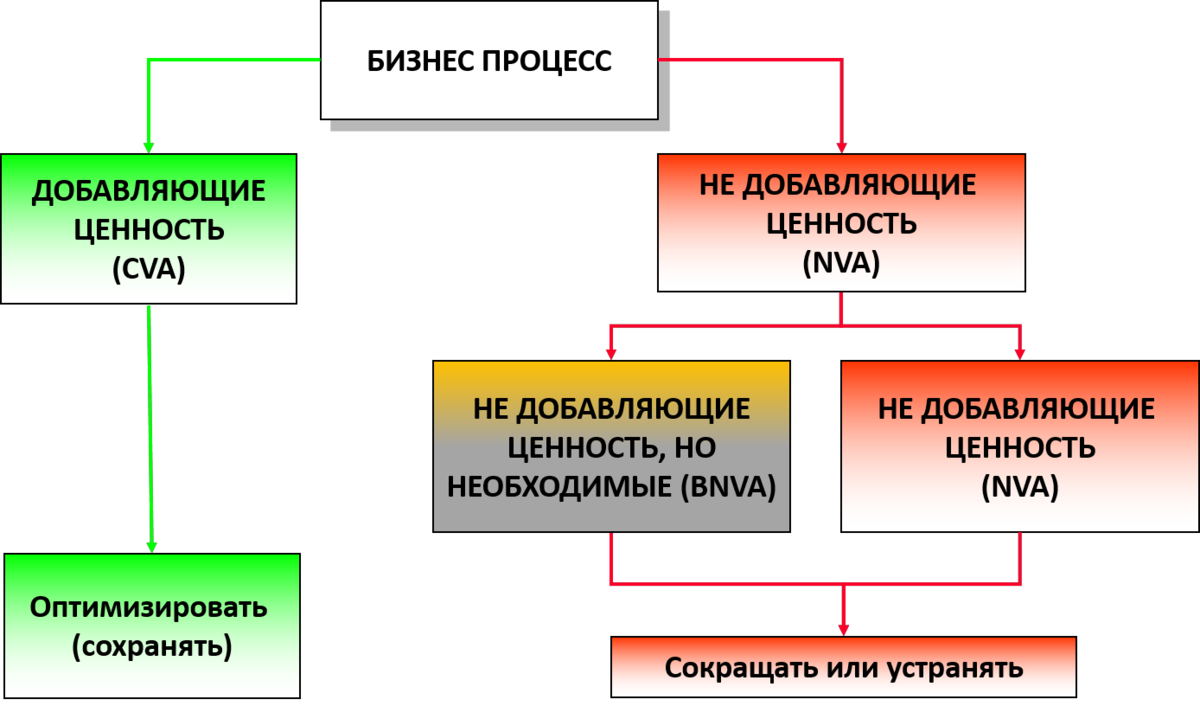

Чаще всего все операции относят к двум категориям: добавляющие и не добавляющие ценности, но еще более точным будет подразделять их на три типа:

Операции, добавляющие ценность с точки зрения клиента (CVA - customer value added) – т.е. те операции, за которые потребитель готов платить. К примеру, в ресторане вы готовы платить как за "операцию" приготовления блюда, так и за обслуживание – вы цените и то, и другое. Естественно, нельзя (или нецелесообразно) исключать операции, добавляющие ценность из процесса, но их можно совершенствовать, чтобы на их выполнение тратилось меньше ресурсов и времени.

Операции, не добавляющие ценность, но необходимые (BNVA – non value added but necessary) – т.е. операции, в результате которых не создается дополнительная ценность для потребителя, но которые нужны для того, чтобы обеспечить необходимую среду, позволяющую выполнять работы, добавляющие ценность. К работам такого типа можно отнести административную работу, обучение персонала, бухгалтерский учёт и т.п. Сюда же относятся действия, направленные на соблюдение нормативных требований. Рассмотрим конкретный пример. Экологические нормы (например, допустимый уровень выхлопных газов автомобиля) – это те требования, которые выставляются соответствующими нормативными органами и, понятно, что их нужно выполнять. Поскольку это внешние требования, а не требования самого потребителя, нести затраты на их выполнение он не захочет. Но по мере проникновения «зелёной» культуры для многих покупателей уровень экологичности становится фактором, за который они готовы платить (тогда эти операции можно будет отнести как к рассматриваемой, так и к предыдущей категории). Поэтому компаниям нужно хорошо ориентироваться в динамичной конъюнктуре рынка и понимать, какие изменения происходят в сознании потребителей. Эту категорию операций часто называют по-другому: Операции, добавляющие ценность с точки зрения бизнеса (BVA - business value added). Запомните, что это одно и то же.

Операции, не добавляющие ценность (прямые потери) (NVA - none value added) – т.е. работы, которые не добавляют стоимости (потери: перепроизводство, ожидание, ненужная транспортировка, избыточные процессы, лишние движения, переделывание/дефекты). Рассмотрим конкретный пример. Понеся дополнительные расходы на непредвиденное хранение продукции в порту, компания в ряд ли сможет компенсировать их увеличением стоимости товара (если, конечно, это не компания-монополист). Такая операция (хранение) не добавляет никакой ценности для покупателя.

В теории, данная классификация понятна. А на практике участники проекта, руководители, часто не могут прийти к единому мнению, в какую категорию отнести те или иные процессы, особенно в подразделениях, которые выполняют процессы, не добавляющие ценности с точки зрения конечного потребителя. Таких подразделений большинство: служба качества, финансовый отдел, отдел управления персоналом, юридический отдел и т.д., - все они не добавляют ценности клиенту. Оптимизируя процессы в таких подразделениях, всегда полезно ответить себе на вопрос: для чего вообще на нашем предприятии существует этот отдел, какова его основная функция? В ответе на этот вопрос и кроется понимание ценности операций, выполняемых этим подразделениями. Например, склад, с точки зрения клиента, никакой ценности не добавляет. Но работа склада для предприятия очень важна. Давайте спросим себя: зачем нам нужен склад? Обычно, он нужен, чтобы принимать сырьё и материалы, отгружать готовую продукцию, выдавать сырьё и материалы в производство и забирать готовую продукцию из производства. Вот эти операции склада мы и будем считать добавляющими ценность, а остальные – нет.

#ценность

#бережливое производство