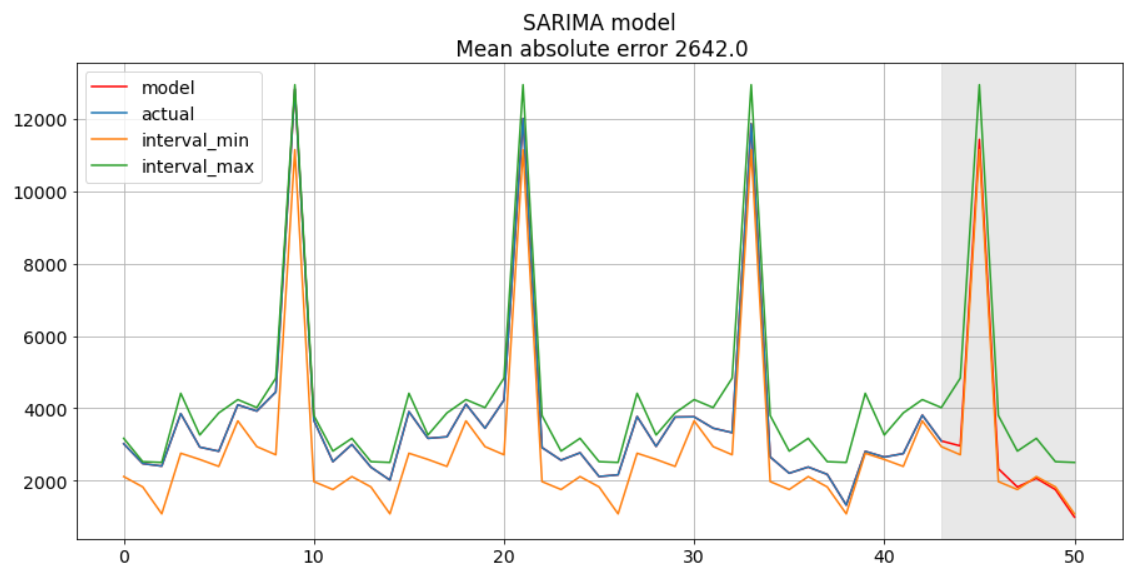

В качестве исходных данных приведена статистика продаж помесячно. Требуется подготовить прогноз на 6 месяцев и рассчитать доверительный интервал. Дополнительное условие - сделать прогноз с помощью модели АRIMA.

Ссылка на код https://github.com/NikLaz25/Different-tasks/blob/main/arima_3.ipynb

Да, название прикольное.

Auto Regressive Integrated Moving Average - Авторегрессионная Интегрированная Скользящая Средняя

S впереди означает Seasonal - сезонность

Начинаем анализировать данные.

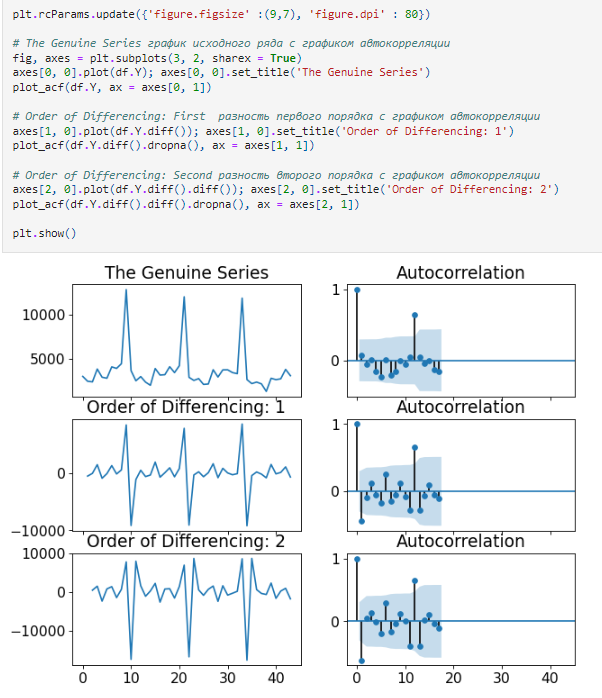

1. Построены графики исходного ряда, разности первого и второго порядка, совместно с графиками автокорреляции

2. Нахождение порядка авторегрессивного (AR) члена (p)

3. Определение порядка члена скользящей средней (MA) (q)

4. Проведен подбор по сетке гиперпараметров

Наилучший вариант с наименьшим критерием "Акаике" AIC.

5. Далее строим модель с наилучшими параметрами

6. Рассчитываем доверительный интервал по месяцам

7. Итоговая визуализация