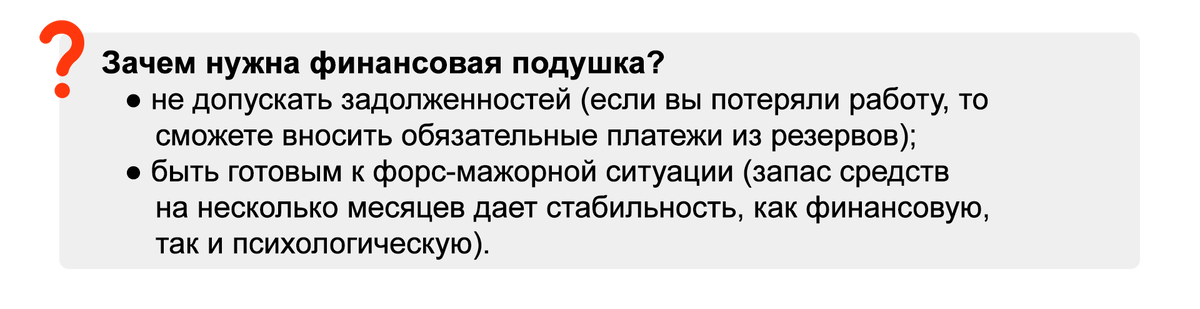

Финансовая подушка — это средства на «черный день», которыми вы сможете воспользоваться в случае кратного снижения достатка, потери работы или других внештатных ситуаций.

Одна из распространенных ошибок тех, кто только начинает формировать финансовую подушку, это подмена понятий: финансовая подушка не является частью накоплений, сформированных для больших, но запланированных трат. Если вы смогли скопить желаемый запас средств, то это не значит, что вы можете на их часть съездить в отпуск или купить автомобиль.

Согласно мнениям экспертов, минимальным считается наличие на счету средств на 3 месяца жизни, оптимальным — на полгода, хорошим — на год. При этом, кто-то рекомендует умножать сумму своих доходов на выбранное количество месяцев, а кто-то — ориентироваться на объем обязательных ежемесячных расходов. Откладывать оптимально 10% дохода, но начать можно с меньшей доли (3-4%), а, сформировав привычку, довести ее до 20%.

Лайфхаки формирования финансовой подушки

📌 откладывать деньги сразу же (в день получения зарплаты, дивидендов, и пр.) Этот пункт предполагает изъятие из свободного оборота нужного процента заработка. Формирование финансовой подушки безопасности является приоритетом первого порядка наравне с оплатой кредитных обязательств и коммунальных счетов;

📌 направлять свой дополнительный доход полностью на формирование подушки (совершенно любой: всё, что не является зарплатой);

📌 настроить автоплатеж или округление с карты. В первом случае вы выбираете сумму, которая раз в месяц зачисляется на накопительный счет; во втором — выбираете округление до какой суммы будет идти на счет. Например: покупка на 159₽, у вас настроено округление до круглой суммы в 100₽, значит 41₽ пойдет в «копилку».

Чтобы желание потратить часть денег из финансовой подушки было меньше, вам придется забыть об их существовании.

Чтобы сохранить накопления, вам придется освоить азы финансовой грамотности:

📌 регулярно проводить аналитику своих расходов;

📌 оптимизировать траты;

📌 планировать расходы наперед. Например, покупка зимней резины — это трата, которую легко предсказать заранее и выделить на нее бюджет. Также, заранее вам известен объем ежемесячных выплат по кредитам и иным обязательствам;

📌 выбрать те инструменты хранения средств, которые защитят их от инфляции.

В процессе формирования подушки безопасности вы можете инвестировать, но средства, которые вы планируете инвестировать, не должны быть из финансового резерва.

В контексте задачи сохранения накоплений в безопасности и обеспечения их высокой ликвидности, исключаем вложение средств в рискованные акции и высоковолатильные активы. В любой момент у вас должна быть возможность максимально быстро и без рисков ввести средства из накоплений в оборот. Цель подушки безопасности — это защита в трудные периоды, а не приумножение капитала.