Давайте узнаем что такое ESG?

Эволюция финансовых инструментов наполняет новым содержанием процесс принятия инвестиционных решений. Современное общество предъявляет спрос на дополнительную информацию относительно деятельности компаний: его уже не удовлетворяет стандартная финансовая отчетность и финансовые показатели. Ухудшение состояния окружающей среды, глобальное потепление, борьба с бедностью на фоне роста благосостояния в развитых странах создают благоприятную почву для появления и развития новых финансовых инструментов и критериев. В качестве ответа на эти современные запросы выступают ESG-критерии, способные помочь оценить деятельность компаний, связанную с инвестированием в устойчивое развитие. Более того, применение этих критериев позволяет компаниям снижать риски, создавать репутацию, равно как инвестиционным фондам помогает в принятии качественных инвестиционных решений. Эта тенденция, возникшая и укрепившаяся в развитых зарубежных странах за последние 50 лет, проникает и на развивающиеся рынки.

Данная статья посвящена исследованию роли ESG-критериев в принятии инвестиционных решений с учетом накопленного зарубежного опыта. Лидерами в социально ответственном инвестировании являются экономики развитых стран: США, Канады, Великобритании, Германии, Австралии. Так как российские компании стремятся получить международное финансирование, им придется конкурировать за инвесторов на зарубежных финансовых рынках на их условиях. Следовательно, имеет смысл уже сейчас ориентироваться на следование ESG-критериям в своей деятельности. Выявлены проблемы, сдерживающие проникновение ESG-критериев в процесс принятия инвестиционных решений в России. Сделан вывод о том, что в настоящее время существует ряд барьеров для внедрения данных критериев: недостаток понимания значимости социально ответственных инвестиций, отсутствие государственных стандартов в раскрытии нефинансовой информации, дефицит крупных внутренних инвесторов (отсутствие конкуренции на рынке пенсионного страхования), нацеленность российских компаний исключительно на получение среднесрочной прибыли.

ВВЕДЕНИЕ

Неоклассические модели микроэкономики определяют экономическую эффективность фирмы в качестве ключевого критерия для оценивания целесообразности инвестиций. Однако, как показывает практика последнего десятилетия, это не всегда так. Постепенно на первый план выступают так называемые ESG-критерии (Environmental, Social, Governance — экология, социальное развитие, управление). То есть для того чтобы считаться успешной, фирма должна не только демонстрировать устойчивый рост финансовых показателей, но и обладать определенной репутацией. Клиентам, инвесторам, потребителям (экономическим агентам в целом) становится интересна и важна философия фирмы.

Казалось бы, в терминах экономики развития можно говорить о том, что У. Ростоу был прав и современное общество, пройдя пять стадий роста и преодолев эпоху массового потребления (the age of high mass consumption), вступило в шестую стадию — стадию поиска качества жизни, где на первый план выступают моральные и этические ценности и духовное развитие личности. Однако применение ESG-критериев при принятии инвестиционных решений имеет и практическое значение, например позволяет инвестору снижать вероятность риска. В настоящее время растет число зарубежных финансовых компаний, которые в своих публичных отчетах детально раскрывают принципы, по которым они работают, в частности, как они используют принципы ESG в своей деятельности и как это отражается на доходности их портфелей. К числу таких компаний относятся такие известные, как JPMorgan Chase, Wells Fargo, Goldman Sachs, и др. Не финансовая информация, связанная с охраной окружающей среды и социальной ответственностью фирм, все чаще используется при принятии решений инвестиционными фондами. А фирмы, в свою очередь, привлекают в свой штат отдельных специалистов по ESG.

В современных условиях (интерес к проблеме изменения климата, пандемия COVID-19, борьба с коррупцией, борьба за равенство полов и проч.) практика применения критериев социально ответственного инвестирования будет распространяться. Соответственно, для привлечения инвесторов российским фирмам необходимо стремиться соответствовать критериям ESG. Вероятно, это особенно важно для крупных добывающих компаний, чья деятельность потенциально связана с институциональными рисками и рисками загрязнения окружающей среды.

ПОНЯТИЕ ESG-КРИТЕРИЕВ И ПРИЧИНЫ ИХ ИНТЕГРАЦИИ В ПРОЦЕСС ПРИНЯТИЯ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ

В начале 1960-х гг. в Европе и Северной Америке инвесторы начали выдвигать требования обеспечения не только определенной нормы дохода, но и соответствия объекта инвестиций ряду социальных, экологических и этических критериев, а также соблюдения определенных норм корпоративного управления . Причинами повышенного внимания инвесторов к целям, на которые расходуются вкладываемые ими деньги, стали напряженная политическая обстановка в мире (региональные военные конфликты, тяжелая экологическая обстановка в Европе, связанная с ростом промышленного производства), а также глобализация мировой экономики и финансов, которая обеспечила тесную взаимосвязь между финансовым инвестированием и задачами соблюдения общественных интересов. Инвесторы осознали, что при оценке инвестиций необходимо учитывать их воздействие на общество и окружающую среду, при этом это воздействие должно быть ответственным и приводить к положительному результату. Для этого они начали использовать ESG-критерии, которые учитывают социальные, экологические и управленческие факторы при оценке инвестиционных проектов.

Социально ответственное инвестирование — процесс принятия инвестиционных решений, учитывающий в рамках традиционного финансового анализа социальные и экологические последствия инвестиций. В рамках «Концепции организации в России методологической системы по развитию зеленых финансовых инструментов и проектов ответственного инвестирования» приводится следующая трактовка критериев ESG: «ESG — экологические и социальные факторы, а также факторы корпоративного управления которые соблюдают в своей деятельности компании и организации всех форм собственности и которые учитывают институциональные инвесторы и финансирующие организации в своих инвестиционных стратегиях и кредитных политиках».

Фактически речь идет о том, чтобы учитывать социальные и экологические последствия деятельности фирмы (как положительные, так и отрицательные) и интегрировать их в классический процесс принятия инвестиционных решений. Основная причина внимания к ESG-критериям в том, что инвесторы, государственные органы и сами фирмы верят, что применение этих критериев позволяет выявить факторы (не финансового характера), которые могут оказывать долгосрочное влияние на деятельность фирмы (ее финансовые показатели) в лучшую или в худшую сторону. В результате применения ESG- критериев выявляются и финансируются инвесторами те фирмы, деятельность которых отвечает определенным стандартам корпоративной социальной ответственности, этическим нормам и которые зарабатывают определенный репутационный капитал в глазах потребителей и общества в целом.

Интерес к социально ответственным инвестициям возник еще 50 лет назад. А уже в период с 2000 по 2010 г. количество исследований, касающихся причин и последствий применения ESG-критериев при принятии инвестиционных решений, существенно возросло. В настоящее время можно говорить о том, что применение ESG-критериев прочно вошло в практику инвесторов развитых стран и постепенно находит своих сторонников на развивающихся рынках.

Можно утверждать, что интерес инвесторов (а также финансируемых ими фирм) к применению критериев ESG отражает спрос экономических агентов на не финансовую информацию. Так как в большинстве стран государство регулирует раскрытие компаниями именно финансовой информации, показатели, связанные с данными критериями, обычно раскрываются компаниями на добровольной основе.

Как правило, нефинансовая информация связана с такими темами, как:

— экология: изменение климата, истощение природных ресурсов, загрязнение окружающей среды, уменьшение площади лесов, вымирание видов и др;

— социальное развитие: условия труда, использование детского и рабского труда, соблюдение техники безопасности на рабочем месте, вредные условия труда, соблюдение прав человека, дискриминация на рабочем месте (при приеме на работу), ответственность перед обществом и др.;

— корпоративное управление: отношение к коррупции, налоговая стратегия, оплата труда топ-менеджеров, структура управляющего состава, прозрачность управления и др.

Эти три компонента сегодня играют важную роль при принятии инвестиционных решений. Некоторые исследователи демонстрируют, что институциональные инвесторы (в том числе пенсионные фонды) очень серьезно относятся к рискам, связанным с экологией. Внимание к проблеме изменения климата также связано с рисками инвесторов в долгосрочной перспективе. Демонстрация фирмой своей социальной ответственности положительно сказывается на лояльности ее клиентов и может усиливать рыночную власть фирмы, снижая ее риски и делая ее привлекательной в глазах инвесторов.

Внимание к некоторым элементам управления инвестициями на основе ESG- критериев имеет логичное и понятное объяснение. В частности, фирмы обычно демонстрируют устойчивое развитие, если они хорошо управляются, если их сотрудники удовлетворены поведением руководства или если права собственников обеспечены и защищены.

Кроме того, само по себе инвестирование с использованием ESG-критериев оказывает позитивный социальный эффект. Во-первых, социально ответственное инвестирование усиливает взаимодействие между экономическими агентами и предотвращает провалы координации. Во-вторых, применение ESG-критериев в инвестировании пробуждает интерес у самих фирм к «зеленым» технологиям, так как их инвесторы заинтересованы в таких технологиях. Кроме того, издержки инвестиционных фондов, связанные с получением информации по ESG-критериям, а также с рисками, меньше или равны издержкам, которые несут инвесторы в случае «традиционного» инвестирования. Таким образом, у фирмы не образуются чистые потери при применении инструментов, связанных с социально ответственным инвестированием.

ESG-КРИТЕРИИ: МЕЖДУНАРОДНАЯ СТАТИСТИКА ПРИМЕНЕНИЯ

Согласно международной практике не финансовая информация — это экологическая, социальная информация и информация в области корпоративного управления, ее наличие влияет на оценку прозрачности компании. Раскрытие не финансовой информации по принципу триединого итога, то есть по экологическим, социальным и экономическим аспектам деятельности, происходит в большей мере добровольно, осуществляется в годовом отчете, в не финансовом отчете, на официальном сайте компании и с использованием других доступных средств коммуникации.

Оценка инвестирования с помощью ESG-факторов в последние годы набирает обо- роты. В частности, в 2017 г. британская компания Schroders провела опрос среди 22 тыс. инвесторов со всего мира. Результаты исследования показали, что для 80 % опрошенных вложение денежных средств в компании, которые придерживаются принципов социально ответственного поведения, стало гораздо важнее, чем пять лет назад.

В конце 2018 г. компанией Ernst & Young проведено исследование, которое было направлено на изучение связи между не финансовыми факторами (ESG-факторами) и принятием инвестиционных решений и охватило более 200 инвесторов со всего мира. Полученные данные показали, что при оценке инвестиционных проектов большинство инвесторов полагаются именно на не финансовые показатели (в 2018 г. около 97 % инвесторов оценивали инвестиционные проекты с помощью ESG-критериев, в то время как в 2017 г. это значение составило 78 %). Исследование также выявило, что в 2018 г. только 3 % инвесторов вообще не интересовались ESG-критериями при оценке инвестиционных проектов, в то время как в 2017 г. этот показатель составлял 22 %, а в 2015 г. — 48 %, что говорит о широком распространении и применении ESG-критериев.

В 2019 г. американская компания BlackRock провела опрос среди своих клиентов (более 230 организаций в сфере государственных и частных пенсионных фондов, страховых компаний и благотворительных организаций, под управлением которых находят- ся более 7 трлн долл.). 51 % респондентов ответили, что они решили пересмотреть свою инвестиционную политику в 2020 г., 27 % заявили о растущей важности ESG-критериев при оценке инвестиционных проектов.

Если в 2006 г., когда были сформулированы «Принципы ответственного инвестирования ООН (PRI)», насчитывалось только 63 инвестиционные компании (под управлением которых находилось 6,5 трлн долл. США), подписавшие обязательство учитывать факторы ESG при принятии инвестиционных решений, то в 2018 г. таких организаций насчитывалось уже 1715 (под их управлением находилось более 81,7 трлн долл.). По данным исследования FTSE Russell, в 2018 г. около половины всех мировых инвесторов использовали принципы ESG при инвестировании. Следует обратить внимание, что оценки различных рейтинговых агентств и консалтинговых компаний отличаются, это может быть вызвано тем, что данные организации принимают во внимание разный набор данных при анализе не финансовой информации компаний.

В 2018 г. Amundi Asset Management выяснила, что относительная значимость факторов ESG зависит от региона. Так, в США большую роль уделяют проблеме защиты окружаю- щей среды, а в странах Европы — качеству управления. В 2019 г. компания PwC опросила 165 ведущих инвесторов из 35 стран и пришла к выводу, что самыми главными факто- рами, которые влияют на их инвестиционное решение, стали бизнес-этика (89 %), коррупция и воровство (87 %), а также охрана и пожарная безопасность (83 %). Наименее значимым фактором стала работа с волонтерами (13 %)6.

В 2019 г. французская компания Natixis Investment Managers предоставила результаты исследования, в котором принимали участие 9,1 тыс. индивидуальных инвесторов, 2,7 тыс. специалистов в сфере финансов, 500 институциональных инвесторов, 200 инвесторов, представляющих инвестиционные фонды из 28 стран мира. Результаты исследования показали, что все эти инвесторы уделяют значительное внимание экологическим, социальным факторам, а также факторам корпоративного управления при принятии решений об инвестировании.

Согласно Глобальному обзору устойчивого инвестирования (GSIA) за 2018 г. активы устойчивого инвестирования в начале 2018 г. превысили 30 трлн долл. США во всем мире, то есть выросли на 34 % с 2016 г. По состоянию на ноябрь 2019 г. уже более 2600 организаций подписали «Принципы ответственного инвестирования ООН (PRI)», при этом только в 2018–2019 гг., согласно годовому отчету PRI за 2019 г., к «Принципам» присоединилось более 500 новых организаций.

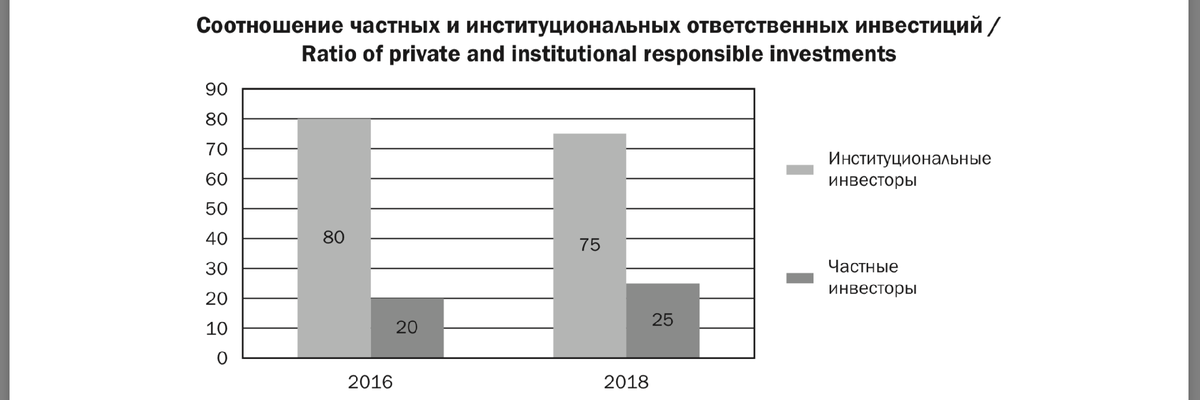

В структуре инвесторов преобладают институциональные, но их доля на рынке ответственных инвестиций постепенно сокращается. Так, в 2012 г. они аккумулировали 89 % рынка, тогда как в начале 2018 г. их доля снизилась до 75 %. Чаще всего для целей ответственного инвестирования используется исключающий скрининг, который при этом является ведущей стратегией только в Европе, тогда как для США, Канады, Австралии и Новой Зеландии в основном характерна ESG-интеграция, а для Японии — вовлечение акционеров.

ESG-критерии в инвестировании: зарубежный и отечественный опыт

Сегодня на долю инвестиций в ESG приходится около четверти всех профессионально управляемых фондов по всему миру. В обществе растет понимание того, что рейтинги ESG являются показателем как долгосрочной деятельности компании, включая доходность и риск, так и морально-этических ценностей, которым следует компания.

Тема социально ориентированного инвестирования за рубежом важна не только для частных, но и для государственных инвесторов. Так, в 2019 г. Государственный пенсионный фонд Центрального банка Нидерландов решил снизить «углеродный след» своего инвестиционного портфеля на 10 %, а также отказаться от вложений в акции производителей табака и оружия. Этому примеру последовал и Норвежский государственный пенсионный фонд.

Перед заключением сделки ответственный инвестор проводит анализ с помощью ESG-факторов. Данный подход позволяет оценить риски, связанные с инвестициями, а также возможности компании в долгосрочной перспективе. Принимая решение о вложениях денежных средств, инвесторы обращают внимание на соблюдение Парижского соглашения и наличие не финансовой отчетности, которую согласно директиве Европейского союза должны иметь все публичные компании ЕС, число сотрудников в которых превышает 500 человек.

ГЕОГРАФИЧЕСКОЕ РАСПРЕДЕЛЕНИЕ СОЦИАЛЬНО ОТВЕТСТВЕННЫХ ИНВЕСТИЦИЙ

Более половины глобальных инвестиций осуществляется на основе ESG-критериев. К странам-лидерам, осуществляющим социально ответственные инвестиции, относятся США, Великобритания, Канада и страны континентальной Европы. В странах Азии данная тенденция складывалась не такими значительными темпами. Так, в 2016 г. объем ESG-инвестиций в азиатских странах составил всего лишь 500 млн долл. США.

В отчете Global Sustainable Investment Alliance упомянуто, что за период с 2014 по 2016 г. объем социально ответственных инвестиций в США увеличился на 33 % и составил приблизительно 8,7 трлн долл. В Европе объем инвестиций за тот же период увеличился на 22 % и достиг 12 млрд долл. США8. С 2016 по 2018 г. объемы социально ответственных инвестиций в целом по миру увеличились на треть и составили 30,7 трлн долл., из которых 26 трлн приходились на Европу и США.

США являются одним из лидеров, занимающихся ответственным и устойчивым инвестированием. Государством было направлено около 46,6 трлн долл. на социальное инвестирование; 365 управляющих капиталом и 1145 локальных инвестиционных компаний США занимаются устойчивым и социальным инвестированием. По данным финансового издания Barron’s, к самым успешным компаниям США, которые ориентируются на принципы ESG, относятся: ретейлер бытовой и цифровой техники Best Buy, высокотехнологичная компания Cisco, производитель медицинского оборудования Agilent Technologies, компания HP и производитель электроники Texas Instruments9. Основным стимулом, который побудил инвесторов США к вложению денежных средств в социально ответственные проекты, стало активное включение ESG-критериев в стратегии компаний.

Согласно данным Global Sustainable Investment Review в 2018 г. более 25 % инвестиций в США можно отнести к социально ответственному инвестированию.

Инвестиции в устойчивое развитие

Почти половина инвестиций развитых стран Европы относится к социально ответственным. И хотя этот показатель для стран Европы снизился по сравнению с 2016 г. (58,8 % в 2016 г. по сравнению с 48,8 % в 2018-м), это скорее связано с изменением стандартов и ужесточением правил отнесения инвестиций к разряду ответственных, чем с падением интереса к этому типу инвестирования.

Великобритания является одной из крупнейших стран, которые занимаются ответственным инвестированием. В 2012 г. создан Зеленый инвестиционный банк (Green Investment Bank, GIB), который занимается со финансированием «зеленых» проектов совместно с частными инвесторами. В 2019 г. банк выделил более 20 млрд фунтов стерлингов на рециркуляцию воды, морскую ветроэнергетику и энергосбережение.

Около 96 % всех социальных инвестиций Австралии направляются на защиту окружающей среды. В 2015 г. управляющий инвестиционный фонд Social Ventures Australia совместно с пенсионным фондом HESTA создали крупнейший фонд, занимающийся ESG - инвестированием. Совокупный объем «зеленых» облигаций Австралии составляет 15,6 млрд долл. Приоритетными сферами инвестирования являются энергетика, водные ресурсы и переработка отходов.

С 2015 по 2017 г. объем социальных инвестиций Канады увеличился с 8,15 млрд долл. США до 14,75 млрд. В 2017 г. в стране была создана открытая платформа OpenImpact, которая связывает инвесторов, желающих вложить средства для получения не только до- хода, но и социального, а также экологического эффекта. В 2020 г. на данной платформе было зарегистрировано около 107 фондов, занимающихся инвестированием на основе ESG-критериев.

Рынок социального инвестирования Германии представлен преимущественно частны- ми корпорациями. Наиболее крупными фондами, которые вкладывают денежные средства на основе ESG-критериев, являются такие фонды, как BMW Stiftung Herbert Quandt и BonVenture. По данным исследования Forum Nachhaltige Geldanlagen, объем социальных инвестиций Германии в 2018 г. составил 13 млрд долл. США. Денежные средства в основном идут на решение социальных и экологических проблем, а также на благотворительность.

Следует отметить, что новый формат инвестирования формирует реакцию компаний, стремящихся привлечь заемные средства. Они начинают следить за тенденциями на мировом рынке, настроениями частных и корпоративных инвесторов и, соответственно, меняют свое стратегическое поведение.

Австралийская энергокомпания AGL объявила о прекращении функционирования угольных электростанций к 2022 г. Вместо угля компания намерена использовать альтернативные источники: солнечную энергию, энергию воды и ветра. Данная политика способствует не только защите экологии, но и предоставляет возможность сокращения издержек.

Британский некоммерческий фонд ShareAction проводил опрос среди 500 крупных инвесторов. Более 50 % респондентов ответили, что социально ответственное инвестирование может способствовать росту доходности инвестиций, а также принести пользу для репутации компании. В то же время противоречие принципам ESG может приводить к падению стоимости акций компании, как это произошло в 2013 г. с акциями Barrick Gold. Компания занимается добычей золота. Власти Чили обнаружили, что компания сливает производственные отходы в реку, и оштрафовала проект на 16 млн долл. Похожая ситуация имела место с акциями немецкого автоконцерна Volkswagen, когда стало известно, что автоконцерн подтасовывает данные о вредных выхлопах своих автомобилей и, следовательно, нарушает закон о чистоте воздуха.

При ответственном инвестировании чаще всего используется стратегия исключения, суть которой заключается в избавлении от активов, которые связаны с игорным бизнесом, производством табака, алкоголя, оружия и так далее. Так, в 2016 г. французская страховая компания AXA сообщила о продаже принадлежащих ей ценных бумаг табачных компаний на сумму 1,8 млрд евро и прекращении инвестирования в табачную промышленность. В 2017 г. перестраховочная компания SwissRe заявила о том, что ее инвестиционный портфель размером 130 млрд долл. США будет направлен на проекты, которые соответствуют ESG-критериям. В 2018 г. 985 институциональных инвесторов из 37 стран в рамках ответственного инвестирования исключили из своих портфелей ценные бумаги на сумму 6,24 трлн долл.

В некоторых странах, например в Швеции, Испании, действуют законодательные требования к госпредприятиям публиковать не финансовые отчеты, а во Франции — к крупным компаниям и компаниям с госучастием. Отдельные зарубежные фондовые биржи ввели требования в правила листинга (Йоханнесбургская фондовая биржа) или рекомендации для эмитентов по публикации отдельных показателей в области не финансовой информации по принципу «соблюдай или объясни» (Лондонская фондовая биржа и др.).

Учет ESG-факторов позволяет фондам, которые занимаются ESG-инвестициями, принять взвешенное решение об инвестировании в ценные бумаги какой-либо компании. Это означает, что инвестиционные фонды, которые оценивают проекты с помощью ESG- критериев, способствуют осуществлению социально ориентированного бизнеса, опосредованно заботятся об окружающей среде, а также отличаются качественным управлением. Все это положительно сказывается на репутации инвестиционного фонда.

ПРОБЛЕМЫ ВНЕДРЕНИЯ ESG-КРИТЕРИЕВ В ПРАКТИКУ РОССИЙСКИХ КОМПАНИЙ

В России концепция социально ответственного инвестирования находится на начальном этапе своего развития. Причины этого — недостаточная информированность инвесторов, а также ограниченная доступность экологической, социальной и управленческой инфор- мации о компаниях для принятия инвесторами финансовых решений.

Исследование, проведенное Ассоциацией ответственного инвестирования PRI в 2017–2018 гг., показало, что российские компании уделяют большое внимание вопросам корпоративного управления, но практически не интересуются аспектами социальной и экологической ответственности. Вероятно, это связано с преимущественной ориентацией российского бизнеса на получение прибыли в коротком периоде. Так, 81 % российских респондентов считают, что вопросы корпоративного управления влияют на доходность акций в большей степени, нежели другие критерии.

В ходе исследования были выявлены основные ограничения, препятствующие внедрению ESG-инвестирования в российскую практику. Это, например, непонимание или неточное понимание самой проблематики ESG и влияния данных факторов на долгосрочную финансовую деятельность. Однако это характерно для многих стран. В качестве меры, которая может способствовать ослаблению этого барьера, могут выступать фору- мы, конференции, деловые мероприятия, направленные на разъяснение вопросов использования факторов ESG при анализе деятельности компаний с учетом национальной специфики и лучших зарубежных практик.

Одним из основных барьеров на пути к успешным социально ориентированным инвестициям в России является также отсутствие доступа к качественной и объективной не- финансовой информации, которая описывала бы деятельность компаний по устойчивому развитию, однако ситуация быстро меняется.

Кроме того, на сегодняшний день в России отсутствует сильная база институциональных инвесторов в лице пенсионных фондов и страховых компаний, которые в других странах мира формируют основной спрос на развитие рынка ESG-инвестирования. Запрос на использование критериев ESG и раскрытие не финансовой информации приходит к российским фирмам в основном от зарубежных инвесторов. Однако из-за финансовых санкций и опасений возможных дополнительных штрафов в случае взаимодействия с российскими кампаниями, которые пока не включены в санкционные списки, но могут туда попасть, спрос на такую информацию весьма ограничен. Поэтому российским компаниям нет смысла активно следовать ESG-принципам.

Следует отметить, что в условиях пандемии и последующего экономического кризиса позволить себе нести финансовые риски, связанные с внедрением принципов социально ответственного инвестирования, в России могут преимущественно крупные организации, у которых есть соответствующая «подушка безопасности» или гарантия поддержки от государства (статус системообразующих). Однако и в относительно спокойный период раз- вития экономики в России (2015–2019 гг. и ранее) список организаций, участвующих в социальных и «зеленых» проектах, был относительно небольшим.

Тем не менее активность в этих направлениях прогрессирует. В частности, крупные нефтяные компании (например, ОАО «Газпром нефть», ПАО «ЛУКОЙЛ») участвуют в благоустройстве территорий и инфраструктуры населенных пунктов, осуществляют финансовую поддержку учебных заведений, участвуют в проектах по развитию безбарьерной среды (ОАО «МегаФон»), решают экологические проблемы (Банк «Открытие», Банк «Центр- инвест») и т. д. В конце 2018 г. ООО «Ресурсосбережение ХМАО» завершило размещение на Московской бирже «зеленых» облигаций, фактически став первым эмитентом в России на основе Green Bond Principle ICMA.

Примечательно, что вопросами экологии интересуются не только ресурсодобывающие компании, деятельность которых связана с «грязными» технологиями, но и компании из сферы информационных технологий. В частности, специалисты East Capital высоко оценивают усилия «Яндекса» в этом направлении: сервер обработки данных «Яндекса», расположенный в Финляндии, направляет излишки тепла на отопление жилых домов. Если ранее такая деятельность компании была бы отнесена к разряду благотворительности, то в настоящее время она считается частью стратегии социального инвестирования и нацелена на получение конкретных результатов в долгом периоде [Крючкова О. А., 2015].

Хотя российские компании все еще не привыкли, что принципы социальной, корпоративной, этической и экологической ответственности становятся фактором оценки стоимости их акций, запрос общества на применение этих критериев присутствует [Савина Т. Н., 2015]. Повышается финансовая грамотность населения, меняется философия ведения бизнеса, растет интерес бизнеса к социальной ответственности, ухудшается экологическая обстановка (неравномерно от региона к региону) — все вышеобозначенные процессы так или иначе способствуют формированию спроса на внедрение ESG-критериев в российскую практику инвестирования. Следует отметить, что для рейтингов ESG не важны финансовые показатели компаний, что также пока непривычно для российского бизнеса.

ЗАКЛЮЧЕНИЕ

Таким образом, эффективность применения ESG-критериев в практике инвестирования в России будет зависеть от целого ряда факторов:

— понимание значимости социально ответственных инвестиций в российском бизнес- сообществе;

— транспарентная и последовательная государственная политика в области устойчивого развития территорий, в том числе стандартизация и контроль за раскрытием финансовой и не финансовой информации компании;

— создание конкурентной среды и ориентация экономических агентов на разработку инвестиционных стратегий, исходя из концепции «длинных» денег.

Следовательно, инвестиции, ориентированные на ESG, — это не просто кратковременное желание угодить общественности. Компания, которая действует ответственно, управляется с целью стратегического развития. Это означает, что она может служить надежным объектом для инвестиций. Влияние факторов ESG на стоимость российских компаний, скорее всего, возрастет. Чем больше инвесторов и аналитиков следят за корпоративной ответственностью компаний, тем более важную роль станут играть факторы ESG. Сейчас инвестиции ESG обычно приводят к снижению доходности — инвестор ограничен в выборе инструментов. С другой стороны, тенденция ESG может привести к не- востребованности ценных бумаг некоторых российских компаний на финансовых рынках. Таким образом, применение ESG-критериев, которое вначале может показаться «следованием моде», в перспективе станет аспектом выживания компаний на мировом рынке. Фактически сегодня у российских компаний есть выбор: остаться на внутреннем рынке и довольствоваться ограниченными финансовыми ресурсами или эволюционировать до уровня мировой конкурентоспособной компании, следуя новым финансовым тенденциям.

С начала 2020 г. наблюдается рост интереса к исследованиям в области медицины, биологии, психологии. В сложившихся условиях государства и частные инвесторы значительно увеличили свои расходы в данном направлении. Компании, стремящиеся при- влечь средства инвесторов (частных и институциональных), имеют стимулы к применению и развитию ESG-критериев (экологические, социальные вопросы, морально-этические ценности становятся более актуальными). Государство стремится смягчить последствия пандемии, выступая со-инвестором для тех компаний, действия которых помогают со- хранить занятость, стабилизировать экономическое и социальное положение в стране, поддержать достойный уровень медицинских услуг, а также научные и прикладные исследования для борьбы с COVID-19. Все это способствует росту интереса к социально ответственному инвестированию со стороны фирм и применению ESG-критериев со стороны инвестиционных фондов.