Экономический обзор аналитика Совкомбанка, Натальи Ващелюк, для РБК.

Спустя месяц после начала спецоперации инфляция в России составила более 16%. Но давайте разберемся какие именно факторы более всего повлияли на рост цен и чего можно ждать в ближайшем будущем.

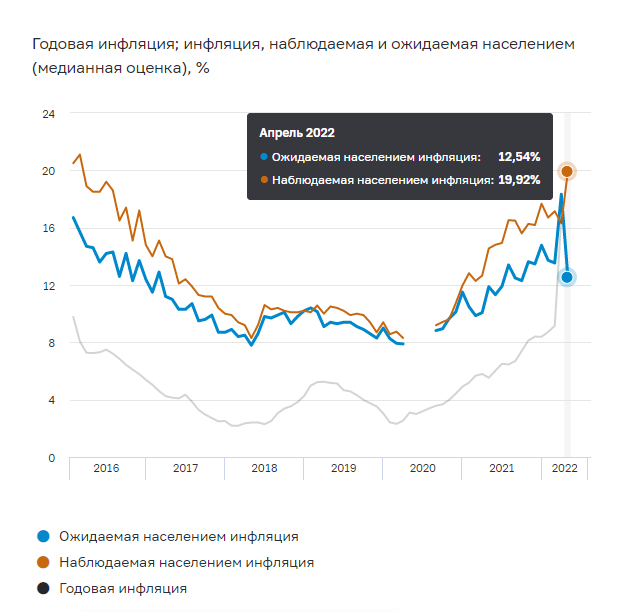

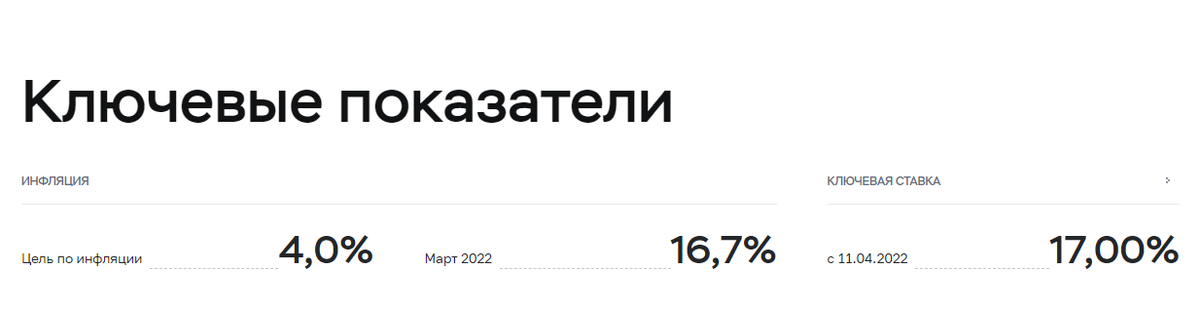

Уровень годовой инфляции в марте 2022г. – 16.7% г/г – сопоставим с показателями начала 2015г., когда экономика РФ тоже преодолевала последствия шока издержек. Отличие состоит в том, что в 2022г. рост цен происходил быстрее при меньшем относительном изменении валютного курса.

Можно вспомнить, что в ноябре 2014г. инфляция составляла 9.1% г/г и к уровню 16.7% г/г она вышла за 4 месяца – к концу февраля 2015г. В 2022 г. сопоставимый путь экономика прошла за месяц: еще в феврале инфляция в годовом выражении находилась на уровне 9.2% г/г. За март 2022 г. цены выросли на 7.6%.

Стоит отметить, что рост инфляции происходит во многих странах мира. Например, в США и Германии инфляция находится вблизи 40-летних максимумов. В Колумбии и Чили инфляция близка к 10-летним максимумам. В Турции, где центральный банк снижает ставку вопреки существенному росту инфляции, в марте был обновлен 20-летний максимум: общий уровень цен вырос более чем на 60% г/г. Ускорение роста цен происходит во многих странах на фоне проблем с производством и поставками при восстановлении спроса после пандемии коронавируса.

Динамика цен в разных группах товаров и услуг

При анализе официальных данных Росстата о росте общего уровня цен за март на 7.6% нужно учитывать особенности оценки инфляции. Ее расчет осуществляется для корзины товаров и услуг, составленной на основе структуры расходов населения. В корзину входит достаточно широкий перечень товаров и услуг. Цены на часть компонентов потребительской корзины эффективно регулируются государством, и их рост не может превышать определенный уровень. Так, индексация тарифов на коммунальные услуги в среднем в России обычно ограничена 4% в год. Также, как правило, ограниченным является рост тарифов на часть услуг пассажирского транспорта.

За март 2022 г. почти не изменились цены на услуги телефонной и документальной связи, бензин и другие виды топлива, коммунальные услуги – на них в сумме приходится 16% потребительской корзины.

Продукты питания, на которые приходится 30% потребительской корзины, за март в среднем подорожали на 7%. Росстат зафиксировал высокий рост цен на сахар (+44%), фрукты (+15%), овощи (+12%), кофе и чай (+10%). Рост цен на мясо, молоко, рыбу, по данным Росстата, был относительно низким: за март он составил 4%, 5% и 5.5% соответственно.

Бытовая техника и микроэлектроника в среднем подорожали на 23%, услуги туризма и гостиниц – на 19%, автомобили, другие транспортные средства и запчасти – на 19%. Средний рост цен за март 2022г. для этих групп товаров превысил результат за весь 2021г.

Основные факторы инфляции

Увеличение цен происходило вследствие роста издержек, который производителям было проще переносить в стоимость товаров из-за повышенного спроса. Кроме того, часть иностранных компаний объявила о приостановке деятельности на территории России, что негативно сказалось на предложении товаров на российском рынке.

Исторически наиболее значимыми для изменения стоимости потребительской корзины в России являются следующие факторы издержек: изменение валютного курса, цен на импортные товары, расходов на выплату зарплаты, стоимость сельскохозяйственной продукции.

Пока опубликованы не все данные, необходимые для оценки динамики издержек, поэтому можно сделать только предварительные расчеты. По первой оценке, издержки, влияющие на стоимость потребительской корзины, в марте выросли примерно на 20% г/г.

Основным фактором роста затрат в марте стало ослабление рубля: пиковые значения курса доллара в 2 раза превышали значения января-февраля. Средний курс доллара по итогам марта 2022г. сложился на уровне, который был на 40% выше, чем год назад. По расчетам, только этот фактор должен был обеспечить больше половины прироста издержек – примерно 10 п.п.

Цены на импорт растут не только под влиянием изменения валютного курса, но и из-за общей тенденции к росту цен в странах-основных торговых партнерах России. Например, индекс экспортных цен для Германии в 2012-2020 гг. не превосходил 3% г/г. В феврале 2022г. он достиг 12% г/г и, вероятно, продолжит рост в условиях подорожания сырьевых товаров и электроэнергии. Также растут цены на товары, экспортируемые Китаем. По предварительной оценке, вклад фактора роста цен на импорт в рост издержек в марте мог составить до 3 п.п.

Зарплаты, которые, по данным Росстата, в 2021г. в среднем выросли на 10% г/г, в марте 2022г. могли обеспечить рост издержек до 2.5 п.п. Рост цен на сельскохозяйственное сырье (пшеницу, мясо, сахар и пр.) – до 2 п.п.

Инфляция и процентные ставки в 2022 году

В сложных внешних условиях Банк России сумел предотвратить панику на рынках и раскручивание инфляционной спирали. Экстренное повышение ключевой ставки до 20% годовых и соответствующий рост ставок по вкладам увеличили привлекательность сбережений в рублях, в банки вернулось 90% средств населения, снятых в период повышенной неопределенности в марте. Это в сочетании с мерами по ограничению движения капитала сдержало спрос на иностранную валюту, ослабление рубля и неконтролируемый рост инфляции. В результате курс доллара вернулся к уровням начала 2022 года, что привело к снижению недельных темпов инфляции. В апреле ЦБ РФ уже снизил ключевую ставку с 20% до 17%, а на ближайшем заседании 29 апреля можно ожидать снижения ключевой ставки до 15%. В результате за апрель ключевая ставка может быть уменьшена на 5 процентных пунктов.

По данным, которые Росстат публикует по сокращенной потребительской корзине, в апреле продолжилось снижение масштаба инфляционного шока. Тем не менее рост цен остается на повышенном уровне: за первую половину апреля цены выросли на 1%. Высокая инфляция сохраняется вопреки укреплению рубля, курс которого почти вернулся к значениям начала 2022 года. Некоторое снижение цен было зафиксировано только для отдельных видов продовольствия (помидоры, огурцы и бананы), бытовой техники и лекарств. В результате, по предварительной оценке, годовая инфляция по состоянию на 15 апреля продолжила рост и составила 17.6% г/г.

Что будет происходить с ценами в 2022г. при отсутствии негативных шоков? С одной стороны, меры по валютному контролю и достаточно высокие цены на основные статьи российского экспорта позволяют рассчитывать на то, что ослабление рубля в 2022г. будет умеренным и к пиковым значениям марта валютный рынок не вернется. С другой стороны, высокие цены на сырье, продовольствие и электроэнергию будут поддерживать повышенную инфляцию в большинстве стран мира, в том числе в поставщиках импортных товаров в Россию. Дополнительным и непредсказуемым фактором роста издержек и инфляции являются логистические проблемы, которые могут сдерживать производственные возможности и повышать затраты. В целом меры, предпринятые Банком России, позволили стабилизировать инфляционные процессы, что очень важно для экономики в сложных внешних условиях. При отсутствии негативных шоков можно ожидать, что инфляция в России до конца 2022г. будет находиться в диапазоне от 15 до 20% г/г. В базовом сценарии показатель годовой инфляции должен заметно снизиться в марте 2023г. из-за эффекта высокой базы, а во второй половине 2023 года – закрепиться на уровне ниже 10% г/г.

В условиях повышенного инфляционного давления процентные ставки по вкладам остаются достаточно привлекательными. Средняя максимальная ставка по вкладам в крупнейших банках, по данным ЦБ РФ, в первую декаду апреля составляла 16.5% годовых. Год назад, в апреле 2021г. средняя ставка находилась на уровне 4.6%. Относительно высокие процентные ставки доступны населению только по краткосрочным вкладам (на 3 месяца). Ставки по вкладам на полгода во многих крупных банках составляют около 13% годовых, на год – 11%. Доходности к погашению ОФЗ на срок больше 1 года не превышают 11% годовых. В целом в сложившейся ситуации вклады выглядят неплохим инструментом сбережений с учетом соотношения между доходностью и гибкостью управления.

Процентные ставки по вкладам продолжат снижаться, поэтому текущий момент можно считать благоприятным для фиксации относительно высоких доходностей по вкладам.