Бывает как: обороты растут, прибыль есть, а денег у компании нет. Мы в «Нескучных финансах» помогаем предпринимателям навести порядок в отчетах и принимать решения, опираясь на цифры. Прямо сейчас мы удаленно обслуживаем 300+ бизнесов и видим, что чаще всего предприниматели ошибаются в подсчете прибыли и признании расходов.

Статья поможет разобраться в нюансах и понять, как считать прибыль правильно, как учитывать расходы, и когда можно потратить деньги со счета, а когда лучше не стоит.

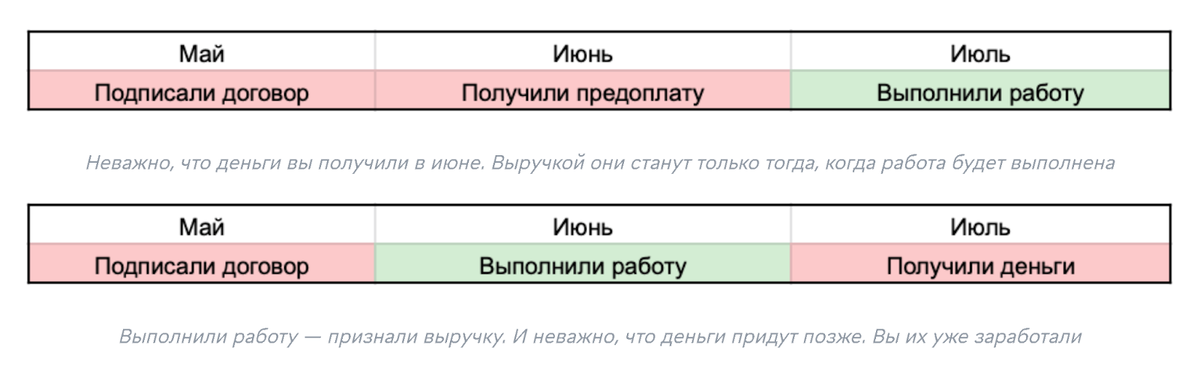

Выручка = выполненное обязательство

Тимур взял подряд на строительство коттеджа. В мае подписали договор, в июне на счет фирмы упали деньги — 8,5 млн рублей, а работы бригада закончит только в июле. Тимур решает, что пора сменить старую Audi и покупает BMW за 6 млн рублей — а что, может себе позволить. На самом деле — нет.

И вот, почему: Тимур тратит деньги, которые бизнес не заработал. Считать их своими, и соответственно, потратить, он сможет, когда заказчик примет работу.

Возьмем другой пример. Олег в мае подписал договор на поставку помидоров оптовой компании. В июне Олег поставил всю партию, но деньги на счет придут только в следующем месяце.

Хотя физически денег на счету нет, Олег может считать их своими — ведь он уже выполнил все обязательства. Например, может взять под эти деньги новую партию, если поставщик согласится подождать с оплатой. Правда, в таком случае Олегу нужно быть уверенным в платежеспособности покупателя на 100%.

Расходы признаём по факту реального использования

Сначала пример из жизни. Кирилл едет из Москвы в Питер. Он купил 100 литров бензина по 50 рублей за литр и потратил 5000 рублей. Но фактически на поездку ушло только 70 литров — 3500 рублей. Остальной бензин Кирилл истратит позже.

Так бывает и в бизнесе. Маша купила 2 т картошки по 20 рублей/кг, а продала в этом месяце только 1,3 т. Фактически в этом месяце она потратила 40 тыс. рублей, но в расходы запишет только 1300 кг × 20 рублей = 26 тыс. Остальная картошка пока хранится на складе. Вот когда Маша ее продаст, тогда и засчитает в расход.

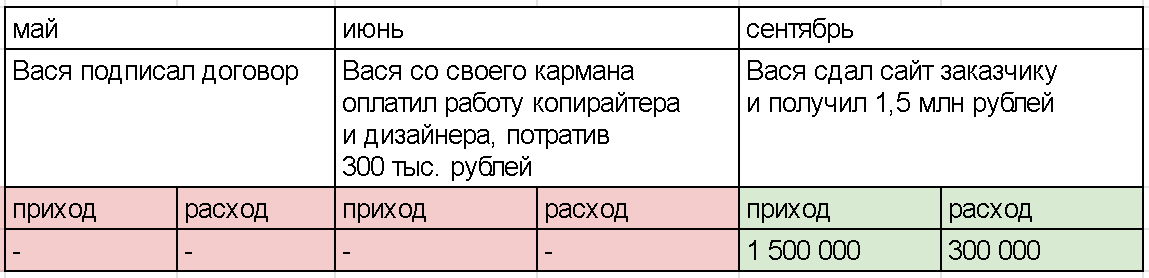

А теперь пример посложнее. У Васи веб-студия. В мае крупная компания заключает с ним договор на создание сайта, но без предоплаты. Деньги придут только в сентябре. Чтобы сделать работу в срок, Васе нужно уже в июне заплатить копирайтеру и дизайнеру.

Как правильно считать чистую прибыль

Кажется, все просто: приход - расход = прибыль. Отчасти это верно, но не совсем.

Правильная формула выглядит так:

Чистая прибыль = Выручка - Переменные расходы - Общепроизводственные расходы - Косвенные расходы - Налоги - Проценты по кредиту - Амортизация

Благодаря такой детализации, мы не просто увидим, сколько компания потратила, но и на что именно ушли деньги. И подумаем, можно ли какие-то расходы в будущем сократить.

Выручка — это обязательства, которые мы выполнили: отгрузили товар или оказали услуги. Это могут быть фактические поступления на счета или дебиторка — то есть мы обязательства выполнили, а рассчитаются с нами позже.

Переменные расходы — это те расходы, которые напрямую зависят от выручки. Если растет выручка, растут и эти расходы. Например, Тимуру сюда можно отнести расходы на материалы и сдельную зарплату рабочим. Олегу — стоимость помидоров и расходы на транспорт. Васе — гонорары подрядчикам.

Общепроизводственные расходы — затраты компании, которые связаны с обеспечением бесперебойной работы: обслуживание, ремонт, настройка оборудования и техники. Чтобы Тимур мог доставить рабочих на стройку и обратно, нужен автобус. Олегу, чтобы помидоры не испортились, нужно поддерживать на складе определенную температуру и влажность. А Васе для нормальной работы необходим интернет.

Косвенные расходы — это те, которые относятся к работе компании в целом, их нельзя отнести к определенному направлению. Как правило, это аренда офиса, зарплата административного персонала. У каких-то компаний их много, у других — нет совсем.

Например, Тимур арендует офис в центре, у него есть личный помощник, который планирует встречи, варит кофе и копирует документы. Олег — платит за склад, а вот Васе не нужен ни офис, ни секретарь — он работает дома и общается с клиентами онлайн.

Налоги — считаем только налог на прибыль, все остальное учитываем в соответствующих расходах. Например, зарплату сразу считаем с учетом налогов: учитываем налог на прибыль, УСН или патент.

Проценты по кредитам — учитываем именно проценты, которые должны заплатить в этом месяце, тело кредита — ту сумму, которую взяли в банке, в расчет не берем.

Амортизация — мы «размазываем» стоимость основных средств на период использования. Например, Тимур купил экскаватор за 4,5 млн рублей. По нормативам такой прослужит 10 лет. А значит, в расход за этот месяц берем не 4,5 млн, а всего 4,5 млн/10 лет/12 мес. = 37,5 тыс. рублей.

Что делать предпринимателю, чтобы во всем этом не запутаться

Начните с азов управленческого учета — в этом поможет наша бесплатная книга «Управленка». Внутри книги 8 уроков о финансах, написанные понятным языком, нескучные иллюстрации, шаблоны управленческих табличек, советы и домашка.

Вместе с книгой можно скачать 15 шаблонов для ведения финансового учета в бизнесе: финмодель, отчет о движении финансов, отчет о прибылях и убытках, калькулятор рентабельности и другие.

Листайте дальше, чтобы бесплатно скачать книгу и шаблоны для финучета от «Нескучных финансов». 6+