Давайте, наконец, проведём разбор полётов. Популизм этот – уже достал. Хотели эскроу, думали, так будет лучше, а получилось, как всегда.

РИА Недвижимость. 21 апреля.

На сайте комитета Госдумы по строительству и ЖКХ размещено заявление первого зампреда Владимира Кошелева:

«Банки нагло не отдают деньги дольщиков застройщикам и срывают сроки строительства».

Депутаты попросили Центробанк принять экстренные меры по стабилизации ситуации с проектным финансированием, так как им стала поступать информация о его приостановке кредитными организациями по уже заключённым с застройщиками договорам.

На счетах эскроу финансовые учреждения собрали почти 3,2 трлн руб., а профинансировали строителей всего на 2,6 трлн.

Таким образом, зависло 0,6 трлн. руб. под 0% годовых — это минимум 10 миллионов квадратных метров, которые сейчас не строятся.

«Банки абсолютно нагло не отдают эти деньги дольщиков застройщикам и занимаются беспределом. Цинично зарабатывая на этих огромных деньгах, банки срывают сроки строительства, и создают новых обманутых дольщиков. Люди не смогут вовремя получить своё жильё» - говорится в заявлении.

Далее отмечается, что, в связи с этим, законодатели прорабатывают разные инструменты, в частности рассматривают возможность закрепить право у застройщиков рефинансировать проектные кредиты в других банках из числа уполномоченных.

«Введение это механизма позволит снять законодательные барьеры на передачу денежных средств участников долевого строительства, размещённых на счетах эскроу, при заключении застройщиком договора рефинансирования целевого кредита с другим уполномоченным банком, который готов работать более оперативно. Это позволит дисциплинировать банки-партнёры, своевременно выдавать проектное финансирование и держать рыночную конкурентную ставку», - заключил Владимир Кошелев.

Выговорился? Сделал громкое заявление? Можно поставить галочку?

Пущай ставит.

Но нам ничего не мешает разобрать ситуацию всерьёз, и понять, в чём, собственно, проблема.

Давайте по порядку.

Первое.

Сначала подтвердим цифру, названную депутатом.

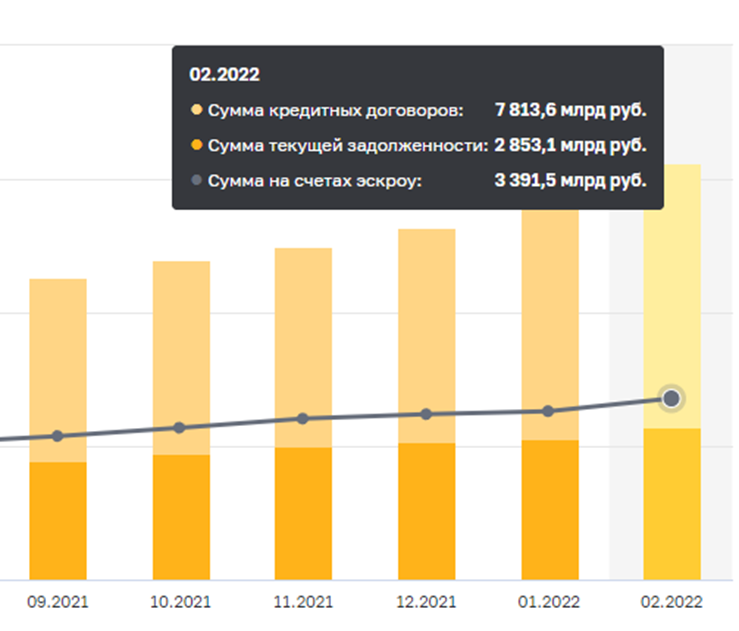

Вот информация с сайта ЦБ за февраль месяц. Действительно, между суммой на эскроу счетах (3,4 трлн.) и суммой полученных застройщиками кредитов (2,85 трлн.) есть разница почти в 0,55 трлн.руб.

Однако, господин Кошелев забыл об одном нюансе. Посмотрим на другую табличку с сайта ЦБ. Она даёт представление уже не только об остатках на эскроу счетах, но и об обязательствах, которые взяли на себя банки перед застройщиками под поступившие от их дольщиков средства.

Если по-простому, сколько банки должны выдать кредитов под объекты, откуда поступили деньги за купленные квартиры.

Ситуация переворачивается с ног на голову.

Оказывается, под те строящиеся объекты с которых пришло только лишь 3,4 трлн., банки взяли обязательства профинансировать их строительство аж на целых 7,8 трлн.

Раньше проблем не было. Дома строятся не один год, и пока строительство идёт, продажи идут тоже, эскроу счета мало по малу наполняются, проектное финансирование поэтапно выделяется. Все довольны.

Но сейчас всё изменилось. Разом. В первой половине апреля продажи строящегося жилья, в целом по России, упали месяц к месяцу на 55%. И уже нет гарантии, что эскроу счета будут наполняться так же быстро, как это было раньше.

Что же получается. Банки, выдав эти самые злосчастные 0,6 трлн., как того требуют депутаты, останутся без ликвидности под строительство вообще, но с обязательствами продолжать финансировать его и дальше. А за счёт чего, спрашивается. Где банки изыщут недостающие 7 трлн., если с продажами по-прежнему будет невесело.

Так что, когда банки не отдают застройщикам деньги с эскроу счетов, дело вовсе не в том, что они хотят на них «цинично заработать», как утверждает депутат, а в том, что имеющихся денег просто недостаточно, чтобы обеспечить все потребности застройщиков. И лишней ликвидности у банков нет.

Именно с этим связаны появившееся в последнее время сообщения о требованиях кредитных организаций (об этом рассказывают сами застройщики) - для продолжения финансирования строительные компании должны иметь не меньше 30% собственных средств. Таким образом банки рассчитывают уменьшить сумму своих обязательств по снабжению строек деньгами.

Думаю, в сегодняшних обстоятельствах финансисты будут давать наличность только тем застройщикам, у которых эскроу счета уже наполнены, а продажи идут более или менее нормально. А что касается остальных: со слабыми продажами, небольшим обеспечением, на ранней стадии - извиняйте, денег для вас нема. Уверен, несмотря на необходимость выполнять условия кредитных договоров по поэтапному финансированию работ на стройплощадке, банки не будут выделять строительным компаниям деньги раньше, чем те продадут нужное количество квартир, и эти средства поступят на эскроу счета. Причём, даже с запасом. Будет именно так, и хоть ты тут лоб расшиби, гневно раздувая щёки. Если ликвидности на кредиты нет, то и взяться ей неоткуда.

Второе.

Что там у нас депутат говорил о законодательных инициативах по рефинансированию кредитов в других банках. Дескать, если один банк перестанет давать деньги девелоперу, мы ему разрешим, и он перекредитуется в другом. Ну, типа, будет рыночная конкуренция за застройщиков, низкие ставки и всё такое прочее.

Позвольте господ депутатов спросить, а это в каких банках перекредитуются застройщики, если их посадят на голодный паёк те банки, которые финансировали их раньше.

Структура рынка предельно монополизирована.

Три первые банка из списка контролируют 78% рынка, а первые 7 – 95%.

Нигде ликвидности для финансирования строек, кроме как в этих финучреждениях, попросту нет. Позвольте спросить, эту куда же пойдёт застройщик, если ему откажет Сбер. В Газпромбанк? После отказа в Сбере? Не смешите мои тапки. Хотел бы я увидеть какими глазами посмотрят на этого бедолагу, когда он туда придёт. Тем более, Сбер так просто отказывать не будет, значит на то есть причины, которые не рассосутся от похода в другой банк. И результат от перемены кредитной организации не изменится. Отказала одна контора, откажет и другая.

С самого начала, на рынке проектного финансирования, связанного кровно с эскроу, искусственно выстраивалась система, когда всего несколько банков занимались этим делом целиком. Чужие на этой делянке не ходят. И если, какой-то из избранных банков откажет застройщику в кредите, шансов получить его в другом месте практически не будет. Создавали стройную систему, ну вот, и создали на свою голову. Если банки монополисты скажут нет, в других сусеках денег наскрести не удастся, хоть ты в лепёшку расшибись.

Вот как обстоит дело. Такова действительность, которая к заявлениям депутатов отношения не имеет. За громко сказанным, как часто у этой публики бывает - пустота.

Но есть и реальная проблема, которая состоит в том, что в условиях кризиса эскроу – это дополнительная гиря, которая тянет стройкомплекс на дно, потому как тупо лишает его финансирования.

А значит и нас с вами тоже лишает шанса вовремя заехать в купленные квартиры.

За что боролись, на то и напоролись.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

(* Прим. Предлагаю площадку канала, как платформу для всех желающих, которым есть что сказать по теме взаимоотношений дольщиков и застройщиков, а также вообще, о ситуации на рынке жилья).

ОКРАИНА ДЕРЕВНИ

живопись, масло, 110x170 см, 2008

Ольга Гречина

📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩

Последние публикации канала:

📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩