Инвестирование в облигации похоже на депозит, только заработать на облигациях можно больше. В статье рассказали обо всех возможных рисках и дали пошаговое руководство по формированию доходного портфеля облигаций.

Кратко: облигации — консервативный инструмент на фондовом рынке. Это долговая бумага, которая позволяет инвестору получать регулярные купонные выплаты.

Облигации — это, по сути, долговые расписки

Облигации выпускают частные и государственные организации и даже само государство, чтобы занять деньги на рынке на определенный срок. Полученные инвестиции они пускают в свое развитие и увеличивают выручку. Если облигация процентная, то во время всего срока ее обращения компании должны выплачивать инвесторам проценты, а в конце погашать долговые бумаги по номинальной стоимости.

Когда инвесторы покупают облигации, то как бы дают деньги в долг организациям, которые эти облигации выпускают, — эмитентам. Это очень похоже на банковский депозит. Вкладчик кладет деньги на счет, банк их пускает в оборот и выплачивает вкладчику проценты.

Такой же механизм действует при инвестициях в облигации. Инвестор может получить проценты, а в конце срока вернуть всю вложенную сумму. Таким образом, он заранее может предположить, сколько потенциально заработает и в какие сроки.

В России с помощью облигаций находят, в частности, деньги для реализации крупных проектов. Например, благодаря инвесторам государство собрало 35 млрд рублей и построило часть платного шоссе Москва — Минск. Бизнес поступает аналогично — запускает новые производства или расширяет сеть.

У каждой облигации есть обязательные параметры

- Эмитент — это та организация, которая собирает инвестиции с помощью выпущенных облигаций и несет обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных этими ценными бумагами.

- Номинал (номинальная цена) — за сколько бумага продается при старте выпуска. В России это обычно 1000 рублей.

- Купон — процентные выплаты.

- Срок погашения — через сколько эмитент погасит долг.

- Рыночная цена — сколько облигация стоит в данный момент на бирже.

- НКД (накопленный купонный доход) — накопленные проценты по облигации с момента получения платежа по предыдущему купону.

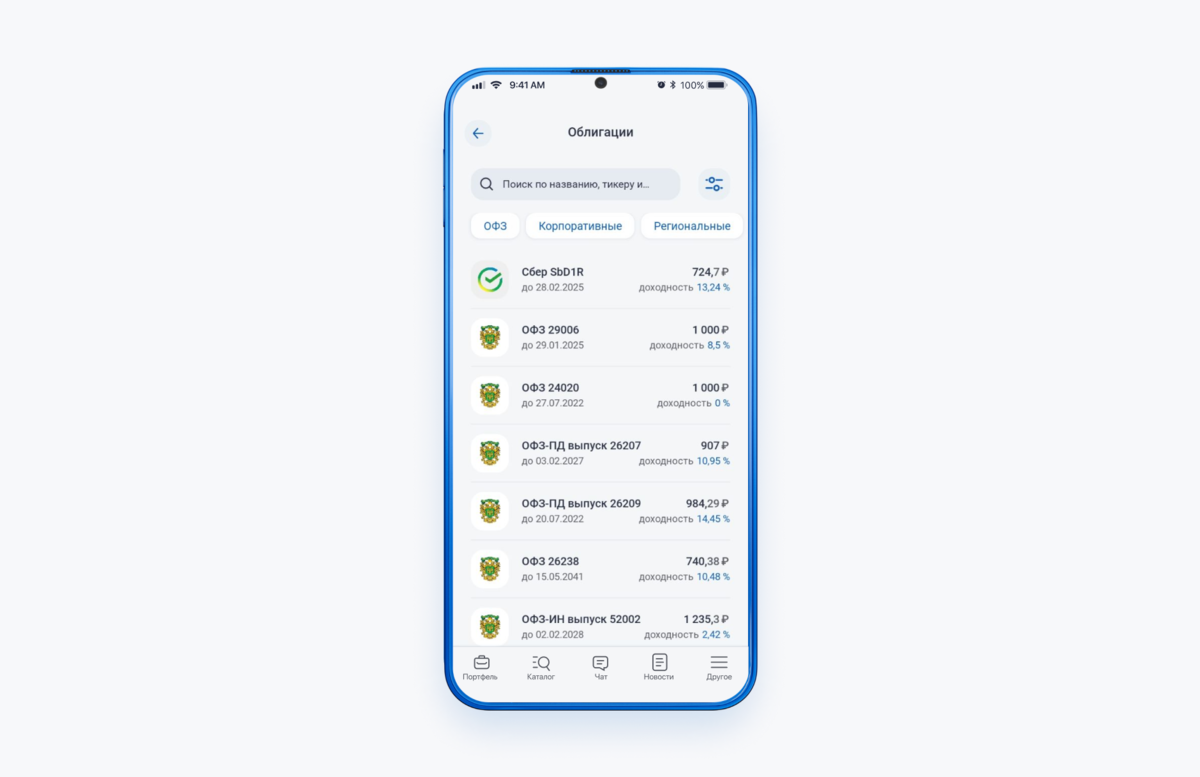

Рассмотрим на примере, как найти все эти параметры в приложении брокера Газпромбанк Инвестиции. Сначала открываем каталог ценных бумаг.

На первом экране мы увидим рыночную и номинальную цены, доходность, купон, дату погашения и название эмитента.

Листаем ниже и смотрим другие параметры.

Если инвестор решит сейчас продать облигацию из нашего примера, то получит:

907 (рыночная цена) +15,18 (НКД) = 922,18 рубля

А если дождется срока погашения, то может заработать на купонах за 15 лет и при погашении облигации эмитентом:

40,42 * 2 * 15 + 1000 = 2212,6 рубля

Таким образом, инвестор при вложении 1000 рублей может получить за весь период владения облигацией больше 2000 рублей.

Допустим, что таких облигаций было 100 штук. Тогда получается, что в 2012 году инвестор вложил 100 000 рублей, а в 2027-м совокупная прибыль может составить 121 000 рублей.

Чтобы не потерять деньги, нужно сначала проанализировать облигации

Перед покупкой облигации важно потратить немного времени на ее анализ, чтобы избежать рисков. Ниже пошаговое руководство, как это сделать.

Шаг 1. Определиться со сроком. Можно купить краткосрочные облигации со сроком погашения 1–3 года, среднесрочные (3–7 лет) или долгосрочные, которые выпускают на 7–30 лет. Все зависит от целей инвестиций. Например, если с помощью инвестирования вы хотите накопить на путешествие или учебу, то подойдут краткосрочные облигации. А для более существенных накоплений можно выбрать среднесрочные и долгосрочные бумаги.

Шаг 2. Изучить надежность эмитента и облигации. Есть несколько видов облигаций: корпоративные, муниципальные, субфедеральные, облигации федерального займа (ОФЗ), иностранные. Существуют кредитные рейтинги эмитентов, которые можно посмотреть на специальных сайтах.

Шкала рейтинга начинается с ААА (самые надежные облигации) и заканчивается на ССС (самые ненадежные). Например, если рядом с бумагой стоит ААА, то это означает самые низкие риски и высший уровень кредитоспособности эмитента. Если АА — самые низкие риски и очень высокая кредитоспособность, а BBB говорит о просто низких рисках и хорошей кредитоспособности. А вот рейтинг ССС показывает высокие риски и низкую кредитоспособность эмитента.

Например, так выглядят рейтинги на сайте РА Эксперт.

Шаг 3. Оценить доходность облигации. Чтобы рассчитать текущую доходность, нужно размер годового купона разделить на рыночную цену и умножить на 100%.

Например, в апреле 2022 года инвестор планирует купить облигацию по рыночной цене 1020 рублей, которую эмитент должен погасить уже через год. Купон в размере 40 рублей должен выплачиваться два раза в год. Тогда текущая доходность может составить:

(40 * 2 / 1020) * 100% = 7,84%

Еще бывает доходность к погашению, которая показывает точный процент ровно до срока погашения. Формула расчета сложная, так как при подсчете учитываются купоны и НКД с точностью до дня.

Но нет необходимости самому проводить сложные расчеты. В приложении брокера в параметрах выпуска облигации можно посмотреть автоматически рассчитанный процент.

Шаг 4. Диверсифицировать портфель. Иначе говоря, разложить яйца по разным корзинам — инвестировать в облигации, выпущенные разными эмитентами, с разным сроком погашения. Например: несколько средне- и долгосрочных ОФЗ и несколько средне- и краткосрочных облигаций крупных коммерческих компаний из разных секторов экономики.

Есть три возможных способа заработать на облигациях

Получать купонные доходы и вернуть номинал. Например, при покупке трехлетней облигации за 1000 рублей с купоном 40 рублей и выплатой два раза в год инвестор получит 240 (40 * 2 * 3) рублей купонного дохода и вернет вложенную 1000 рублей с наступлением срока погашения.

Купить дешевле, продать дороже. В этом варианте можно купить облигации по номиналу, а потом перепродать их по более высокой цене. Например, номинал был 1000 рублей, а через год цена выросла на 100 рублей. Инвестор продает за 1100 рублей и зарабатывает 100 рублей на разнице в цене, а еще получает прибыль в виде купонов и НКД.

Сэкономить на налогах. Инвесторы платят 13% (при доходе до 5 млн рублей) или 15% (при доходе свыше 5 млн рублей) налога на доход, этот налог рассчитает, удержит и перечислит в налоговую брокер. За купон — сразу после получения, а за доход от сделки — в случае вывода денег с брокерского счета, закрытия брокерского счета или по итогам года.

Если хотите начать инвестировать в облигации, вы можете сделать это в приложении Газпромбанк Инвестиции. Переходите в приложение, открывайте ИИС или брокерский счет, инвестируйте в государственные или частные масштабные проекты и получайте проценты от эмитента.