Этот способ подходит для тех, кто не использует наличные денежные средства и у кого только одна основная карта с которой проходят все платежи.

Как раз я веду учёт именно так, тут не требуется строить самолёт потому что банк уже построил все за вас.

Плюсы

- Ваша бухгалтерия всегда с Вами

- Не требуется лишних телодвижений банк фиксирует все покупки по Вашей карте/счету

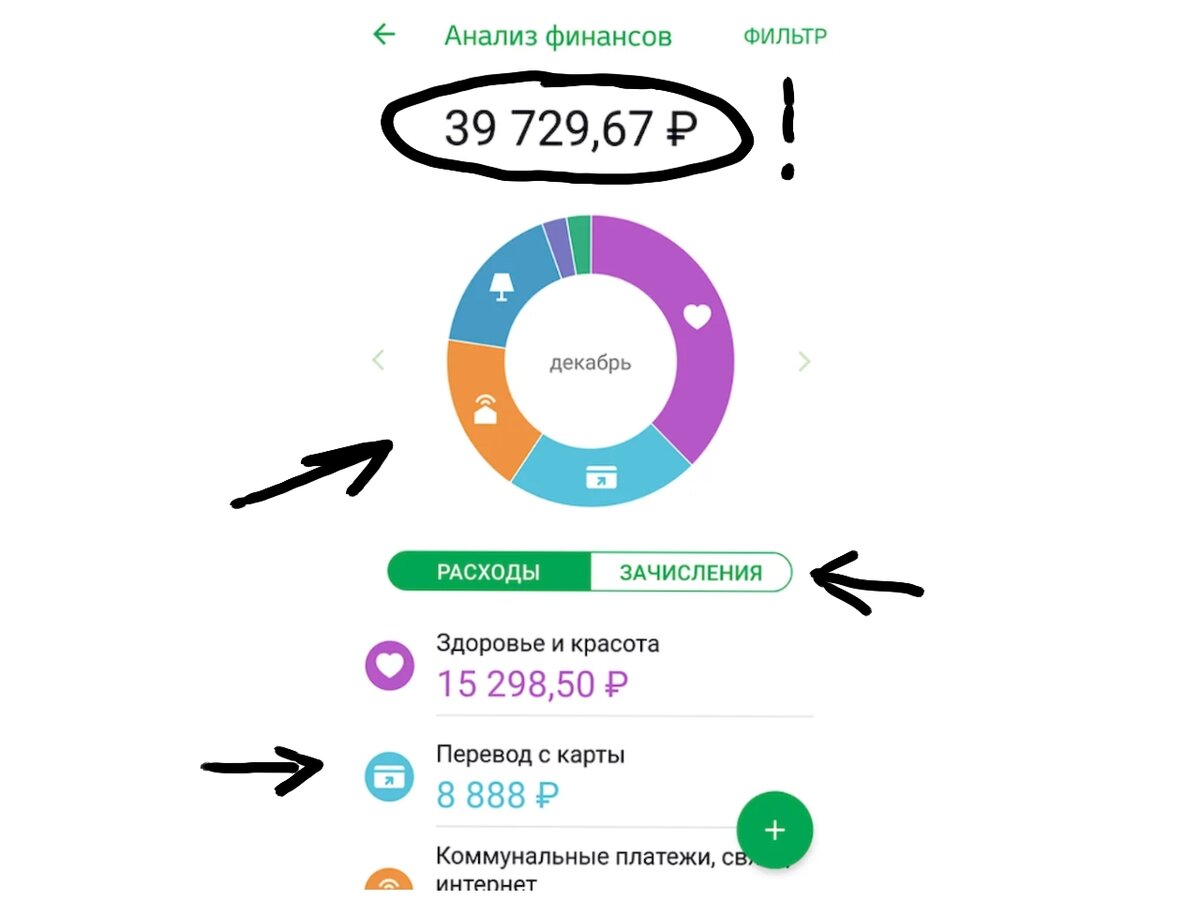

- Отображение графиков на которых показано, что и как было потрачено

- Вы всегда следите за состоянием своего счета

Минусы

- Есть зависимость от интернета на устройстве

- Не подойдёт, если Вы используете в основном наличные или несколько карт разного банка

Если Вы знаете ещё какие-то минусы в этом способе ведения учёта, то прошу в комментарии)

Для меня это идеальный способ понимать, куда уходят деньги. В данном случае анализ просто ведётся в этот момент в реальном времени. Придётся заходить каждый день в приложение или сайт банка, но лично я не вижу в этом ничего плохого. Так мы всегда видим наши деньги, видим траты и понимаем от чего нам отталкиваться.

Банки делают очень красивые и интуитивно понятные схемы, графики. Можно выбрать промежуток времени не только за месяц, но и за пол года например или год. Поэтому в этом случае я не вижу смысла переносить эти данные куда-то в другое место только если не причины, что у вас например разные карты или вы пользуетесь наличными.

То есть вы уже наглядно можете смотреть и общую сумму трат и определённые категории

Вы можете конечно задать очень интересный вопрос, а как же тогда запланировать серьёзные покупки, если учёт в мобильном банке?

И вопрос будет очень интересный, но на него уже есть ответ. В каждом банке есть копилка, накопительный счёт, не путайте с вкладам.

Если кто-то может не знает, то вот ниже, чем они отличаются

Накопительный счёт - его можно пополнять сколько угодно в любое время года и снимать, когда хотим.

Вклады - тут все более строго, мы можем только положить деньги, либо сумму денег, а снять только в ту дату, которую указали при открытии

Так вот в нашем случае я рекомендую открывать именно накопительный счёт и либо отложить на него всю необходимую сумму сразу, если она имеется, либо откладывать частями до дня покупки. В некоторых банках даже начисляются годовые проценты.