Время - деньги.

Мы не раз с вами слышали эту фразу и не сомневаемся, что это так и есть, особенно когда речь идет про коммерческие организации и, в частности, эффективность работы коммерческого персонала.

И кто если не руководитель компании (отдела продаж) должен понимать это и контролировать.

На практике мы иногда видим сбой программы. Руководители, стремясь повысить эффективность, на самом деле контролируют загруженность сотрудников. Происходит как бы подмена понятий - вместо “сотрудник должен зарабатывает для компании”, становится - “сотрудник должен быть загружен работой”.

А разве это не так? - спросят меня “некоторые руководители”. “Ведь если он будет больше работать, то он будет больше продавать, а значит компания получит больше прибыли?”

Это так, но “черт в деталях”...

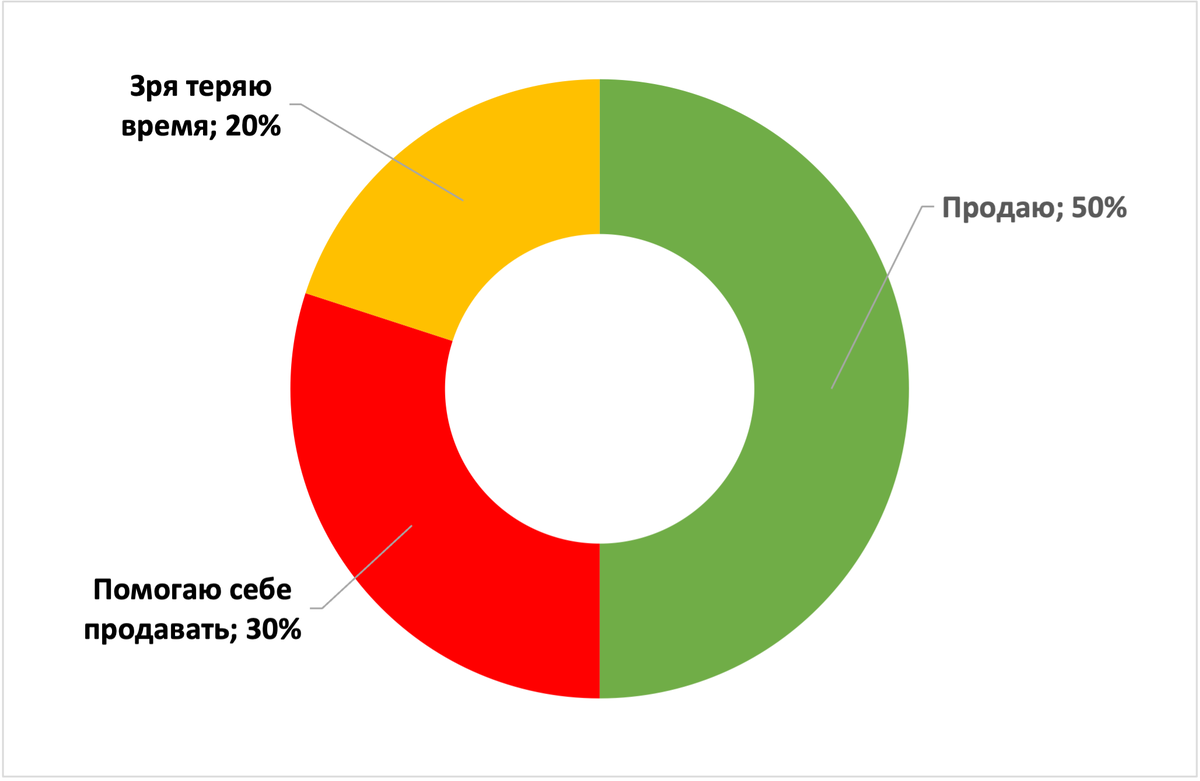

Для сотрудников отдела продаж важно не больше работать, а больше заниматься непосредственными продажами, повышая конверсию из переговоров в продажу. А когда мы смотрим на рабочий день менеджера по продажам (торгового представителя и т.д.), то видим, что на самом деле продажами он занимается в лучшем случае 50%.

А что еще он делает?

Ну к примеру, обзванивает базу, квалифицирует лиды, выписывает накладные, ходит на склад, подготавливает договора и счета, едет к клиенту за рулем своей машины, пишет большие отчеты, отвечает на претензии и много чего еще. Нельзя сказать, что это не нужные действия, но они все “дешевле”, чем прибыль, которую может принести продавец, общаясь с клиентом.

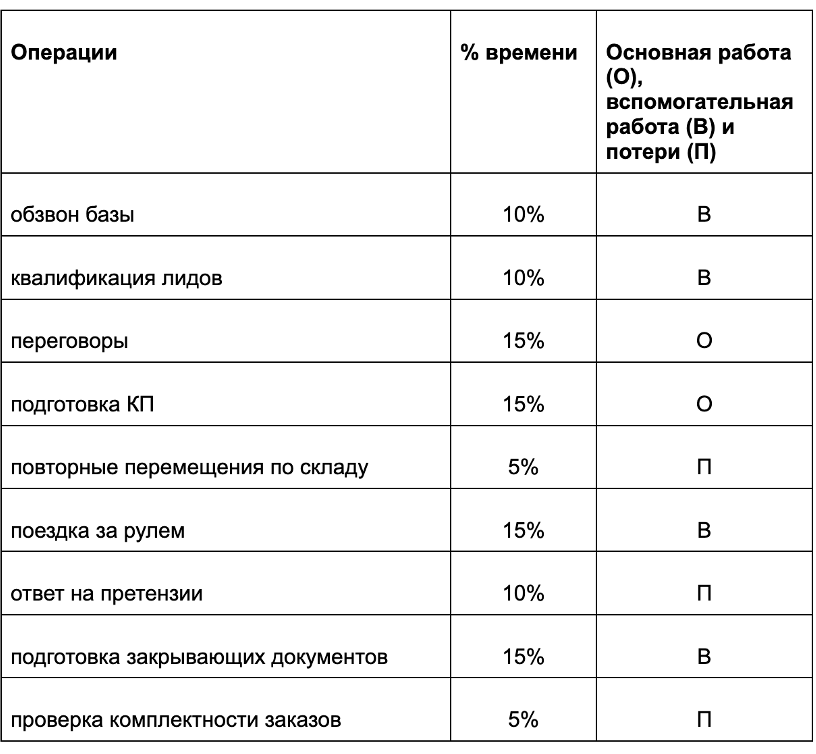

В методологии бережливого производства есть такая классификация действий (здесь упрощенный вариант):

- операции, которые добавляют ценность (основная работа)

- операции, которые не добавляют ценности, но необходимы (вспомогательные операции)

- операции, которые не добавляют ценности (потери)

Если посмотреть на действия продавца и разложить их на эти три группы, то можем увидеть примерно следующую картину (состав и количество операций приведены условно, табл 1.):

Обработав результаты, получаем следующую структуру рабочего времени (табл. 2):

А теперь допустим, что этот менеджер приносит 1 000 000 рублей в месяц с валовой прибылью 350 000 рублей и операционной прибылью 200 000 рублей.

Так вот именно 30% основной работы заработали для компании 200 000 рублей прибыли. Считаем, сколько приносит час работы этого менеджера компании: 200 000 р./48 часов (30%*160 часов в месяц) = 4 166 рублей/час.

Вопрос - какой резерв повышения эффективности по данному менеджеру если мы оптимизируем его работу за счет передачи вспомогательных функций техническому специалисту с меньшей зарплатой и сокращения потерь?

Давайте немного помоделируем ситуацию:

Если мы оптимизируем работу менеджера по продажам таким образом, что его вспомогательная работа снизится до 30%, а потери - до 10% (см таблицу 3),

то компания получит следующий результат:

4 166 руб/час * 96 часов - 50 000 руб (ЗП помощника) = 350 000 руб. операционной прибыли вместо 200 000 рублей, что составляет 75% прироста к предыдущему результату.

И, “о чудо”! Добавили сотрудника, а прибыли стало больше:)

Это мы еще не рассматриваем “прокачку” компетенций в области продаж, которая повысит отдачу от основной работы (сотрудники будут больше конвертировать из переговоров в продажу с большими чеками).

Итак, есть простое правило расчета эффективности использования труда: работа сотрудников, создающих основную ценность, считается в стоимости готовой продукции, которую они могут произвести за период, а всех остальных сотрудников (имеется в виду вспомогательных и обеспечивающих подразделений) - в их заработной плате.

Смысл этого правила относительно продаж очень прост - нужно максимально освобождать менеджеров по продажам от рутинных операций и одновременно делать более напряженным их план продаж. От этого будут все только в выигрыше - менеджер по продажам сможет повысить свой личный доход, компания - свою прибыль.

Время - деньги!