Содержание:

- Инфляция

- Валюта

- Валютные вклады

- Вклады в банке (в рублях)

- Облигации

- Золото

- Итог

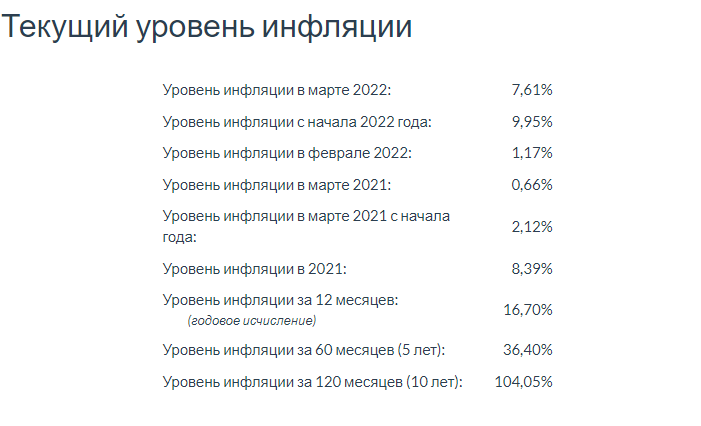

Инфляция в России

В среднем за год мы теряем примерно 7,5% своих денег из за инфляции рубля. На короткой дистанции потери кажутся не большими. Но за счет времени и правил сложного процента - эффект потерь накапливается просто колоссальнами темпами.

Например: С начала 2000-х годов рубль обесценился примерно в 7 раз, если не больше!

Данные взяты с сайта СтатБюро

Сбережения в валюте

Держать свои #деньги в долларе (или в др. валюте) не совсем правильно, вы всего лишь перекладываете свои деньги из одной валюты в другую. А на сколько всем известно, у каждой валюты есть #инфляция.

Например: у доллара она составляет в среднем около 3% в год.

Если же брать в расчет еще среднегодовой рост ИПЦ в 7%, обмен на доллары поможет сохранить средства на 5% от обесценивания.

Хоть и #доллар вырос по отношению к рублю довольно на хорошую сумму. Решающим фактором, который определяет выгодность вложений - это когда вы взяли валюту.

За последние 10 лет доллар вырос на 120% по отношению к рублю.

На короткие сроки - защитить свои #финансы от обесценивания не получится .

А вот на долгий срок - имеет больший смысл, но только если вы готовы мириться с долларовой инфляцией.

Валютные вклады

В теории вы можете закрыть разницу между рублевой и долларовой инфляцией. Примерные ставки по $ депозитам обещают годовую доходность 1-2%.

Но опять же подходит только для накоплений на длительный срок, т.к. на короткий срок всегда есть вероятность снижения курса.

Вклады в банке (в рублях)

В основном от надежности банка зависит его ставка в %, чем выше проценты, тем не надежнее данный банк.

В общем, почти все банки в России предлагают своим клиентам вклады, со ставкой равной примерной инфляции в РФ.

Так же на размер ставки влияет срок депозита и размер капитала. Чем больший срок и чем больше денег мы предоставляем вкладу, тем больше процент.

В принципе банковские вклады помогают сберечь свои финансы от инфляции. Правда к сожалению в большинстве случаев не на все 100%, но большую часть денег вы точно спасете. В среднем инфляция обгоняет депозиты на 0,5%.

Облигации

Вот это уже вариант поинтереснее. Тут так же выбор и размер процента зависит от надежности эмитента.

Если вам не охотно разбираться в сути облигаций - можно взять облигации с индексируемым номиналом.

В среднем доходность облигаций обгоняет инфляцию на 2-3%.

Золото

#Золото всегда априори растет, при росте инфляции - золото соответственно тоже должно дорожать. Как показывает практика, при разных родах войн, кризисов и т.д. цены на золото улетают в верх.

Более подробно я рассказывал о золоте в предыдущей статье про золото "клик".

Так же не мало важно, что на мировых рынках золото продается в долларах. Соответственно при ослаблении курса- рублевая стоимость золота увеличивается.

Золото выгодно держать на долгосрочном периоде (4-6 лет).

Итог.

Из всех выше перечисленных способов я предпочитаю использовать накопление своих сбережений в Облигациях и в золоте. Так как можно не только не потерять деньги на инфляции, но и обогнать ее и заработать

#инвестиции