Если спецодежда учитывалась в составе основных средств и при увольнении работника оказалась изношена и непригодна для дальнейшего использования, не учтенную в расходах стоимость можно единовременно списать на счет 94 "Недостачи и потери от порчи ценностей" (если имеются следы порчи) или субсчет 91-2 "Прочие расходы".

Спецодежда является средством индивидуальной защиты и выдается тем работникам, которые работают на вредных и опасных производствах, в особых температурных условиях, в условиях, связанных с загрязнениями различных видов.

Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты утверждены Приказом Минздравсоцразвития России от 01.06.2009 N 290н.

Сроки использования утверждены типовыми отраслевыми нормами бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты (см., например, Приказ Минтруда России от 09.12.2014 N 997н).

Специальная одежда, выданная работникам, является собственностью организации и, как правило, подлежит возврату при увольнении.

Списание спецодежды имеет место, если одежда более не пригодна к эксплуатации, то есть перестает соответствовать определению актива (не способна приносить экономические выгоды), в частности, при ее моральном и физическом износе (п. 8.3 Концепции бухгалтерского учета в рыночной экономике России).

Порядок и срок списания стоимости спецодежды в целях бухгалтерского учета зависит от срока полезного использования.

Спецодежда со сроком полезного использования менее 12 месяцев

В качестве запасов признаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации либо используемые в течение периода не более 12 месяцев. К запасам относится в том числе спецодежда (п. 3 ФСБУ 5/2019 "Запасы", утв. Приказом Минфина России от 15.11.2019 N 180н, также см. п. 3 Рекомендации Р-122/2020- КпР "Специальные средства производства").

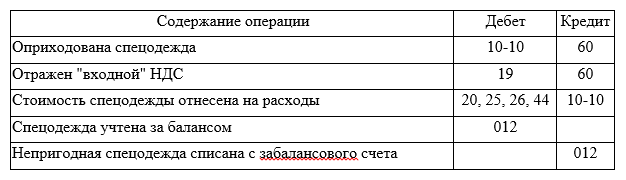

В момент передачи спецодежды в эксплуатацию ее стоимость единовременно списывается на счета учета затрат на производство (пп. "б" п. 3 ФСБУ 5/2019, пп. "б" п. 41, пп. "б" п. 43 ФСБУ 5/2019).

При этом организация должна обеспечить надлежащий контроль (в том числе с использованием забалансового учета) переданной в эксплуатацию спецодежды (п. 8 ФСБУ 5/2019).

Таким образом, при увольнении работника стоимость выданной ему спецодежды повторно в расходах не учитывается. При возврате работником непригодной к использованию спецодежды она списывается с забалансового счета.

В бухгалтерском учете могут быть произведены следующие записи (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 N 94н):

Спецодежда со сроком полезного использования более 12 месяцев

Затраты на спецодежду, предназначенную для использования свыше 12 месяцев, нельзя учитывать в составе запасов в соответствии с определением, приведенным в п. 3 ФСБУ 5/2019. Таким образом, она подлежит учету в составе основных средств, а ее стоимость погашается посредством начисления амортизации (п. п. 4, 5, 17 ПБУ 6/01 "Учет основных средств", утв. Приказом Минфина России от 30.03.2001 N 26н, п. 2 Рекомендации Р-122/2020-КпР "Специальные средства производства").

Обратите внимание! С отчетности за 2022 г. применяются ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения", которые заменят ПБУ 6/01. Организация может принять решение о применении ФСБУ 6/2020 и ФСБУ 26/2020 до указанного срока (п. п. 2, 3 Приказа Минфина России N 204н).

Ее списание в случае непригодности для дальнейшего использования будет отражаться как выбытие основного средства с отнесением остаточной стоимости на прочие расходы (п. 11 ПБУ 10/99 "Расходы организации", утв. Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, если будет установлено, что спецодежда, в том числе возвращенная работником при увольнении, изношена и непригодна для дальнейшего использования, не учтенную в расходах стоимость можно единовременно списать на счет 94 "Недостачи и потери от порчи ценностей" (если имеются следы порчи) или на счет 91 "Прочие доходы и расходы) (Инструкция N 94н).

В бухгалтерском учете производятся следующие записи:

При этом организация может выделить группы основных средств, информация о которых заведомо несущественна. В случае принятия указанного решения затраты на приобретение и создание основных средств, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов списываются на расходы по обычной деятельности в момент понесения (п. 7.4 ПБУ 1/2008 "Учетная политика организации", утв. Приказом Минфина России от 06.10.2008 N 106н, Иллюстративный пример 1 Рекомендации Р-100/2019-КпР "Реализация требования рациональности", также см. п. 4 Рекомендации Р-122/2020-КпР "Специальные средства производства").

В таком случае организация может списать спецодежду в расходы периода, в котором она приобретена. При увольнении работника ее стоимость списываться на расходы не будет.

По ФСБУ 6/2020 организация сможет принять решение не применять этот Стандарт в отношении активов стоимостью менее лимита, установленного ею с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Организация должна обеспечить надлежащий контроль наличия и движения таких активов. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием установленного лимита стоимости (п. 5 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Контроль также может быть организован с использованием забалансового счета.

В этом случае при увольнении работника стоимость также не будет списываться на расходы, возврат от работника непригодной спецодежды будет отражен проводкой по кредиту забалансового счета:

#бухгалтерскийучет #налоги #налогообложение #главбух

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Дзен Телеграм ВКонтакте Одноклассники Facebook

Поиск публикаций, размещенных на канале с 1 мая 2020 года можно осуществить в Яндекс Мессенджер на канале Уголок бухгалтера и аудитора

Материал подготовлен с использованием системы КонсультантПлюс