Банковские карты могут принести кучу проблем — у вас то спишут деньги за оповещения, то возьмут комиссию за переводы, оплату коммунальных платежей и даже снятие наличных. В статье на реальном примере разберёмся, как заставить свою карту зарабатывать, а не приносить убытки.

Шаг первый. Выберите карту с кешбэком

Карты с кешбэком возвращают вам деньги просто за то, что вы их тратите, в среднем по рынку это что-то около 1%. Потратили 1000₽ — вернули 10₽, потратили 100 000₽ — вернули 1000₽. Что-то типа постоянной скидки. Про это знают почти все.

Но есть и повышенный кешбэк, который банки возвращают за покупки у команий-партнёров. Бизнес, который «подружился» с банком, даёт его клиентам скидку за то, что к нему приводят новых клиентов. И кешбэк по таким категориям товаров может быть очень высоким.

👉 Например, «Продвинутая» карта банка «Центр-инвест» возвращает 1% со всех покупок в качестве основного кешбэка. А по сделкам с компаниями-партнёрами — до 30%.

Шаг второй. Проверьте, есть ли проценты на остаток

Если что-то не получилось потратить, чтобы заработать кешбэк, вы всегда можете получить проценты на остаток. Банк платит вам деньги по итогам месяца просто за то, что они остались лежать у вас на счету — даже делать ничего не нужно.

👉 В обычных банках проценты на остаток колеблются в районе 3–5% — а для «Продвинутой» карты в «Центр-инвесте» дают сразу 9% годовых.

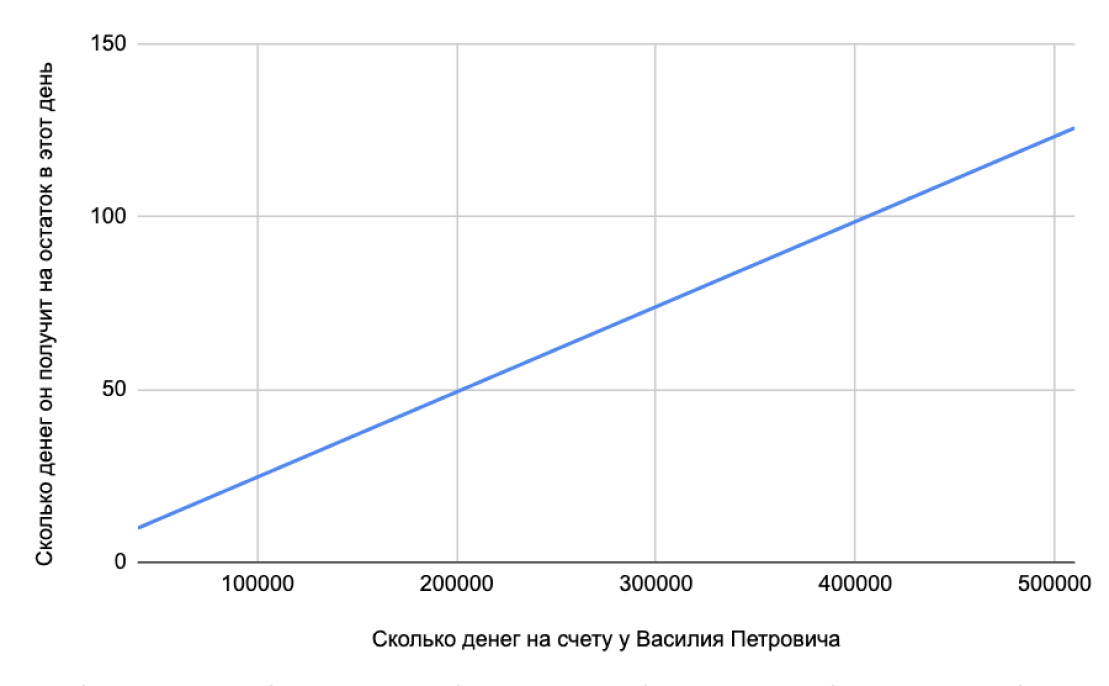

Работает это так: для каждого из дней, когда у вас есть деньги на счету, банк рассчитывает остаток под 9% годовых — и в конце месяца всё суммирует

Например, Василий Петрович зарабатывает 70 000₽ и каждый день тратит по 1 000₽ — сорок тысяч в конце месяца он откладывает.

В первый день месяца у него на счету будет 70 000₽, он заработает…

70 000₽ × 0,09 ÷ 365 = 17,2₽

Во второй день у него будет уже 69 000₽ и он заработает…

69 000₽ × 0,09 ÷ 365 = 17₽

Всего за месяц он сможет получить 420₽. Эти деньги он отложит, как и 40 000₽. И в следующем месяце сможет заработать уже 726₽, а в третий месяц выйдет чуть больше 1000₽.

Всего за год набежит около 25 000₽ — а это больше, чем треть зарплаты!

Шаг третий. Убедитесь, что карта бесплатная

Заработать на карте не получится, если её обслуживание будет забирать больше денег, чем кешбэк и процент на остаток. Поэтому нужно выбирать карты, которые обходятся в обслуживании дешевле всего. Особенно хорошо — если карта будет бесплатной.

Внимательно изучайте условия, прежде чем оформить карту. Часто бывает так, что условно она выглядит бесплатной, но банк «втюхивает» дополнительные платные услуги типа SMS-оповещений. Заработать на такой карте вы, конечно, сможете — но заплатите примерно столько же, чтобы ей пользоваться.

👉Оформите «Продвинутую» карту МИР на сайте банка, чтобы экономить до 5000 ₽ на покупках и получить 9% на остаток.

ПАО КБ «Центр-инвест»