Тема очень актуальна и интересует моих коллег - главных бухгалтеров.

Сейчас большинство компаний сталкиваются с тем, что у них появляется НДС к возмещению.

Возврат налога НДС осуществляется в обычном порядке из бюджета, который предполагает следующие этапы (ст. 176 НК РФ):

- Организация сдает в ИФНС декларацию по НДС и заявление на возмещение налога.

- Налоговая служба проводит камеральную проверку, в ходе которой проявляет наличие нарушений требований НК РФ и, если необходимо, запрашивает подтверждающие расчеты налогоплательщика документы - тут мы теряем наше драгоценное время в ожидании.

- Если нарушений не обнаружено, в семидневный срок по завершении проверки налоговая служба принимает решение возместить НДС, а мы знаем, что проверка идет долго и налоговая затягивает с решением.

- Если в ходе проверки обнаружены нарушения, инспектор налоговой службы в течение 10 дней после проверки оформляет акт. Акт и документы, подтверждающие налоговое нарушение, в пятидневный срок вручаются налогоплательщику, у которого есть 15 дней на подачу возражений в письменной форме.

- По истечении срока подачи возражений руководитель ИФНС или его заместитель должны рассмотреть материалы проверки и решить, возмещать или нет НДС (его часть). Принятое решение в письменной форме отправляется налогоплательщику в пятидневный срок.

- Если налоговая инспекция принимает положительное решение, деньги возвращаются налогоплательщику на расчетный счет, при условии, что у него нет задолженности по федеральным налогам и другим сборам. Иначе суммы автоматически будут зачтены в счет недоимок.

Вы работаете с юридическими лицами?

Если вы бухгалтер, регистратор бизнесов, или тот, у кого есть клиенты (юридические лица), которым нужно открыть расчетный счет в банке – вы можете на этом заработать, подробнее в этой статье

Вывод

Как мы видим, минусов очень много и не каждому бухгалтеру хочется убивать свое время и силы.

Решение

Я предлагаю отложить вычет на период до трех лет и использовать его позже или даже растянуть на несколько кварталов. Такое право дает пункт 1.1 статьи 172 Налогового кодекса РФ.

Нужно лишь отложить счет-фактуру и зарегистрировать ее в книге покупок того квартала, в котором вы хотите применить вычет. До этого счет-фактуру в книге покупок не регистрируют, а сумму НДС в регистрах учета НДС и в декларации не отражают.

Если вычет нужно использовать по частям в разных налоговых периодах, счет-фактуру регистрируют во всех книгах покупок этих периодов, но только на сумму вычета. То есть, одна и та же счет-фактура будет фигурировать в нескольких книгах покупок, а в сумме записи из этих книг должны совпадать с суммой НДС в счет-фактуре.

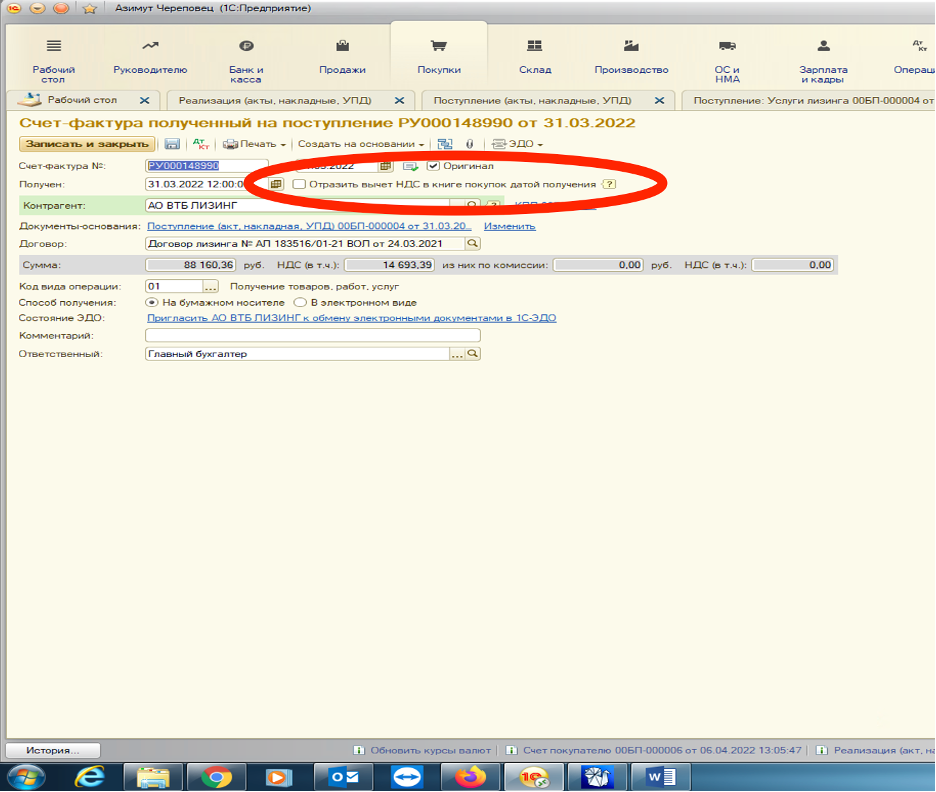

Большинство из нас ведут учет в 1С и сейчас я наглядно покажу, как правильно сделать перенос вычетов по НДС:

- В документе «Счет-фактура полученный» необходимо снять флажок «Отразить вычет НДС в книге покупок датой получения»

Хочется сделать вывод из всего написанного: невозмещенный НДС – это наши оборотные средства, которые мы можем и должны вкладывать в развитее бизнеса.

#бухгалтерия #бухгалтер #работа бухгалтером #аутсорсинг #главный бухгалтер #фсн #бизнес и финансы #бухгалтерские услуги #ндс #вычет ндс