Привет, на связи Добрый Брокер!

В этой статье разберем что такое микрозаймы, как они влияют на кредитную историю и какие риски несут. Тема актуальная, большая и очень интересная, так что устраивайтесь поудобнее :)

Немного терминологии.

В обыденной жизни мы часто натыкаемся на рекламу, которая предлагает "деньги до зарплаты" только по паспорту. Это не что иное, как реклама микрозаймов, которые выдают микрофинансовые организации (МФО) и микрокредитные компании (МКК).

В соответствии с Федеральным законом № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» микрофинансовой организацией (МФО) может стать юридическое лицо, зарегистрированное в форме фонда, автономной некоммерческой организации, учреждения (за исключением бюджетного учреждения), некоммерческого партнерства, товарищества или хозяйственного общества. Причем такая организация сможет начать осуществлять микрофинансовую деятельность только после внесения сведений о себе в государственный реестр МФО.

Что же такое микрозайм?

Микрозайм - заём, предоставляемый заимодавцем заёмщику на условиях, предусмотренных договором займа, в сумме, не превышающей один миллион рублей.

Если рассматривать микрозаймы, которые выдают непосредственно МФО и МКК, то как правило это небольшие суммы (от 2-3 т.р. до 30 т.р.) на короткие сроки (1-3 месяца).

Данный вид кредитования весьма популярен, так как является одним из простых и быстрых способов получить нужную сумму быстро и без лишних проволочек, однако для многих заемщиков исполнение обязательств по договору микрокредитования становится серьезной проблемой по ряду причин:

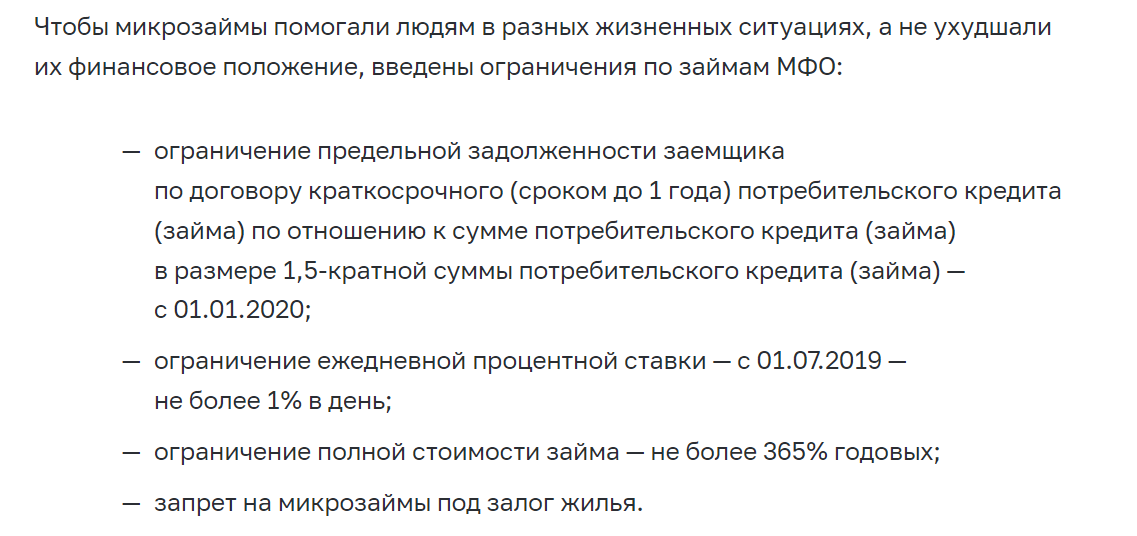

- В первую очередь связано это с высокой ставкой - максимальное ограничение 365% годовых, то есть не больше 1% годовых в день!!!

- Второй, немаловажный фактор - короткий срок. Например, если по договору срок возврата денежных средств не более 30 дней, то начиная со следующего дня начнет капать неустойка и проценты сверху. И тогда маленькая сумма займа начинает увеличиваться в геометрической прогрессии.

Исходя уже из описанных выше параметров можно сделать вывод, что микрокредитование - весьма коварная история. Нам в практике часто попадаются случаи, когда займ оформлялся на неделю-две, и заёмщик не справился с возвратом вовремя.

КАК микрозаймы влияют на кредитную историю?

Вот тут много интересных моментов. Само по себе наличие микрозайма в кредитной истории считается серьезным негативным фактором для банков и может послужить причиной отказа при последующем обращении за кредитом или ипотекой.

Если при выполнении условий по договору микрозайма были просрочки или же задолженность вовсе не погашена - кредитная история уже очень серьезно испорчена.

Почему для банков микрозаймы и просрочки по микрозаймам более критичны, чем по обычным кредитам? Тут все просто - по общепринятым регламентам оценки платежеспособности заёмщика наличие микрозаймов свидетельствует о низком уровне этой самой платежеспособности.

Но это вовсе не значит что на кредитной истории и перспективах получения от банка потребительского кредита или ипотеки нужно ставить крест. У каждого банка уже есть опыт работы с заёмщиками, у которых были разные ситуации с микрозаймами. В среднем (если не углубляться) после успешного закрытия микрозайма нужно чтобы прошел срок от 3 месяцев до 12 месяцев (без оформления новых МИКРОЗАЙМОВ В ЭТОТ ПЕРИОД) и тогда банк будет рассматривать заёмщика без применения в расчет данного негативного фактора при условии соответствия другим базовым условиям (подтверждение дохода, официальное трудоустройство и т.д.).

Так же есть банки, которые работают с категорией заемщиков, у которых были просрочки по кредитам и микрозаймам (тут нужен индивидуальный разбор каждой ситуации, условия кредитования будут с повышающими коэффициентами - выше % ставка, выше стоимость страховки и т.д.). В общем даже сложные ситуации решаемы.

Хотим отметить, что кредитная история всегда оценивается комплексно. Важно, чтобы был положительный опыт кредитования, т.е. в истории пользования кредитными продуктами должны быть успешно закрытые кредиты (допускаются даже единичные незначительные просрочки).

Если у заемщика несколько кредитов, и по каждому из них большие просрочки (больше 3-6 месяцев) и ни один не закрыт - пиши пропало. В таких случаях получить одобрение в банке шансов практически нет, т.к. для банка такой клиент попадает в категорию высокого риска невыполнения обязательств(считай, дефолтный). И тут даже амнистия 5 лет не работает.

Единичные шансы решить вопрос - хороший, компетентный специалист, у которого есть ресурсы для ручного согласования на кредитном комитете. В таких случаях действительно стоит обратиться к кредитному брокеру (главное проверенному, добросовестному и желательно по рекомендациям).

Я брал товар в рассрочку - спустя пол года случайно узнал что это микрозайм. Как так?

К сожалению, мы часто сталкиваемся с подобными историями.

В последние несколько лет участились случаи, когда при покупке техники/одежды/мебели в крупных сетевых магазинах люди подписывали договор на приобретение товаров в рассрочку именно с МФО даже не зная об этом (точнее кредитные специалисты забывали клиентов об этом предупредить)

Ряд крупных банков, которые давно занимаются POS-кредитованием открыли дочерние микрофинансовые компании:

Дочерняя компания ОТП Банк - ОТП Финанс

Дочерняя компания Ренессанс Банк - МКК Ренессанс Экспресс

Дочерняя компания Хоум Кредит энд Финанс банк - МКК Купи не копи

Соответственно, многие клиенты, при подписании кредитных договоров на рассрочку увидели знакомые логотипы и названия и наверняка не обратили внимание на организационно-правовую форму кредитора.

Не будем рассуждать о компетенции и добросовестности кредитных менеджеров в данном случае, тут все очевидно и понятно - у них за такой продукт больше премия, условия кредита без годового процента и переплаты, зачем клиента нервировать формулировкой микрозайм? Вот только делать так нельзя, "коллеги"!

Самое печальное в таких ситуациях, что у клиента может быть идеальная кредитная история до момента оформления такой рассрочки, и в последствии действительно могут быть отказы по стандартным видам кредитования. Пол беды, если в таком кредитном договоре будет прописана цель кредита - "приобретение товара" и перечень товара. Тут можно согласовать одобрение и прировнять данный микрозайм к обычному потребительскому кредиту.Но, к сожалению, это единичные случаи, и зачастую, при необходимости взять ипотеку или крупную сумму в кредит придется в срочном порядке закрыть рассрочку и подождать несколько месяцев, чтобы кредитная история "нормализовалась".

Что еще важно знать о микрозаймах?

МФО в офисах обслуживания и на своем сайте должна разместить такую информацию:

- Юридическое название компании, адрес регистрации, номер телефона, адрес сайта.

- Данные о внесении в госреестр МФО и о членстве в СРО.

- Требования к заемщику: например, старше 18 лет, не имеет текущих просрочек перед другими организациями. Тут все зависит от кредитной политики конкретной МФО.

- Сроки рассмотрения заявки и список документов, которые должен представить клиент.

- Виды займов, суммы и сроки возврата.

- Способы выдачи денег: наличными, перечислением на карту.

- Процентные ставки и порядок их применения.

- Есть ли какие-то иные платежи кроме процентов.

- Должен ли заемщик передавать свое имущество в залог.

- Периодичность платежей: деньги нужно возвращать одним платежом в конце срока договора или постепенно, как в банке.

- Способы погашения долга: наличными в кассу, банковским платежом на расчетный счет, через личный кабинет на сайте МФО. Обязательно должен быть бесплатный способ — когда заемщик не платит комиссий.

- Какие штрафные санкции предусмотрены за просрочку.

- В течение какого срока можно отказаться от получения займа.

- Есть ли дополнительные договоры, которые нужно заключить для получения займа.

- Как заемщик может запретить МФО продажу его долга коллекторам.

- Подсудность: в каком суде будут решаться спорные вопросы.

Эта информация обычно содержится в документах: «Правилах предоставления микрозаймов» и «Общих условиях договора микрозайма». В офисах обслуживания они находятся в свободном доступе — на информационном стенде.

Несмотря на то, что деятельность МФО регулируется Центробанком, все еще случаются прецеденты с нелегальными компаниями.

Важно отметить, что в связи с множеством изменений в мире большой популярностью пользуются способы оформления займов и кредитов дистанционно. Тут повышенные риски оказаться в руках мошенников по ряду причин:

Может произойти кража персональных данных и вместо одного кредита на паспортные данные может быть оформлено несколько

Интернет ресурс может оказаться посредником, и в последствии возникнут трудности с погашением и получением документов по кредиту

Способы мошенничества через интернет постоянно совершенствуются и стать жертвой он-лайн преступления в нынешних реалиях легко, поэтому необходимо быть предельно внимательными при взаимодействии с интернет-ресурсами.

Спасибо, что дочитали эту статью. Мы разобрали основные важные моменты, но вполне могли упустить что-то важное именно для вас, поэтому будем рады увидеть ваши вопросы в комментариях или в telegram: @zayavka_dobro_broker