Приветствую всех на канале "В курсе".

Сегодня поговорим с вами на такую тему: за сколько лет можно накопить на квартиру, без ипотеки...

Ипотека сейчас: перспективы, ожидания, процентная ставка

В текущей ситуации, брать ипотеку почти под 20 % годовых - это конечно спорный момент. Давайте посчитаем, какие переплаты вас ожидают, если вы возьмете однокомнатную квартиру в ипотеку на срок - 20 лет.

Средняя стоимость однокомнатной квартиры, площадью около 35-40 кв.м, в городе миллионнике - 4 млн рублей.

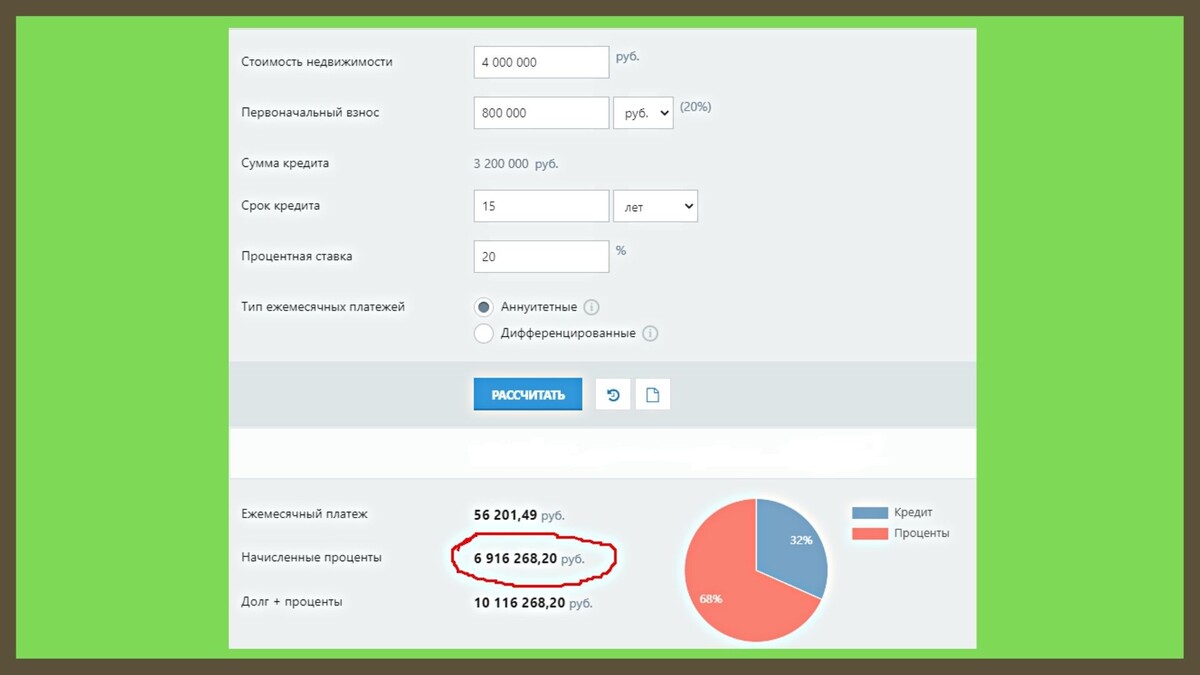

Если Вы оформляете в ипотеку 3 200 000 рублей, изначально оплатив первоначальный взнос в районе 20 %, то получается следующее:

Извиняюсь за мелкий размер цифр, но получается следующее:

- Ежемесячный платеж - 56 000 рублей;

- Начисленные проценты - почти 7 000 000 рублей;

Итого: квартира стоимостью 4 млн. рублей, в окончательном варианте обойдется нам в 11 млн. рублей.

Перспектива если честно не самая приятная и выгодная, давайте посмотрим, сколько лет нам потребуется, чтоб накопить на квартиру не прибегая к ипотечному кредитованию...

Копим на квартиру без ипотеки

Если семья состоит из двух человек, берем средний размер оплаты труда на город миллионник - 40 000 рублей.

Доход на двоих составляет 80 000 рублей.

Расходы на месяц:

- бензин + содержание автомобиля - 10-15 тысяч в месяц;

- питание - 15-20 тысяч;

- одежда по 5000 тысяч на каждого - итого 10 000 (я понимаю, что не каждый месяц покупается одежда, но посчитаем так);

- коммунальные платежи - 5-10 тысяч (сюда входит и сотовая связь, интернет, тв и т.д.)

- ну и "на погулять" по 5000 на каждого, итого - 10 000 рублей.

Итого: если брать по максимуму, то ежемесячные траты на жизнь (необходимые), на семью из двоих человек, составляют - 65 000 рублей, если берем по минимуму, то сумма следующая - 50 000 рублей.

Остаток: 15-30 тысяч рублей... Сюда мы еще не посчитали сломанную бытовую технику, которую нужно заменить, новые шторы, кастрюли и т.д. Но будем думать, что обойдемся без этого.

Если округлить, то остается у нас в районе 20 000 - 30 000 рублей свободных средств.

Если мы начнем копить денежные средства, то откладывая ежемесячно по 30 000 рублей, за год накопим 360 000, из которых 60 000 рублей мы оставляем на непредвиденные расходы: ремонт авто, покупка бытовой техники, мини отпуск и т.д. Если брать в учет скромную поездку на море раз в год, то еще 50 000 рублей минусуем из бюджета. Остается 250 000 рублей - это та сумма в год, которую реально скопить среднестатистической семье из двоих человек.

За 4 года реально накопить 1 000 000 рублей, а это значит, что сумму в 4 млн рублей вы скопите за 16 лет. Я не учитываю рост цен на недвижимость, рост заработной платы, инфляцию в целом... Кроме того, может случиться всё что угодно, валюта может поменяться за это время...

Также главный факт, пока вы копите средства, вам же нужно где то жить, а затраты на данный пункт мы не считали, если это съемная квартира, то вашей зарплаты не хватит ни на какую ипотеку, вот тогда то у людей и появляется вопрос: зачем мне платить за аренду чужой квартиры, когда я смогу купить в ипотеку свою и буду потихоньку выплачивать за нее денежные средства...

В итоге, накопление денежных средств на покупку недвижимости, превращаются в достаточно рисковое занятие...

Моё мнение такое: если есть автомобиль, что то еще, что можно продать, и без ипотеки никуда, то лучше продать авто, что то еще, сделать так, чтоб сумма первоначального взноса была максимальной... Без ипотеки как показывает практика - сложно и рискованно, но лучше к ней не прибегать... Либо вы 16 лет копите на жилье, лишая себя каких либо благ, либо вы также берете ипотеку и живя в своей (почти своей) квартире, выплачиваете также достаточно крупную сумму и живете без излишеств...

#ипотека #недвижимость #банки #сбер #новости #факты #квартира