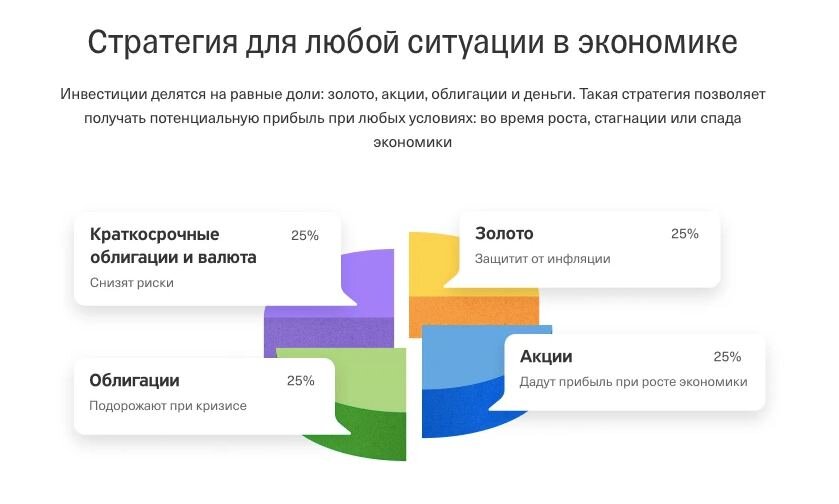

⭕️ Во-первых, напомним состав этого инструмента:

▫️25% Золото

▫️25% Облигации

▫️25% Акции

▫️25% Валюта и краткосрочные облигации

👉 Такое распределение высосано из пальца и скорей всего вам не подходит.

Распределение по классам активов должно подбираться индивидуально под конкретного человека исходя из многих факторов — текущее финансовое положение, горизонт инвестирования, стабильность профессиональных доходов, долгосрочные цели, отношение к риску, наличие обязательств перед родственниками и т.д.

Универсальных инвестиционных решений нет. Подобные готовые “портфели” подкупают простотой, но на деле всегда разочаровывают наивных инвесторов.

Спокойно переживать просадки можно только в портфеле, составленном лично под вас.

⭕️ Во-вторых, маркетологи в описании продукта обещают наивным клиентам то, чего по факту нет:

▫️Золото.

Заявлено: защитит от инфляции.

По факту: золото может падать в цене когда растут процентные ставки, а ставки зачастую поднимают как раз для борьбы с инфляцией.

▫️Облигации.

Заявлено: подорожают при кризисе

По факту: облигации также сыпятся в кризис, а растет по ним только доходность к погашению.

▫️Акции.

Заявлено: дадут прибыль при росте экономики.

По факту: никаких гарантий роста акций нет.

▫️Валюта и краткосрочные облигации.

Заявлено: снизят риски.

По факту: такие активы только увеличат риски портфеля, потому что доходность по ним проиграет инфляции.

⭕️ Итого.

Обходите стороной готовые “коробочные” решения. Волшебной кнопки “стать богатым” нет, даже красивого желтого цвета.

Повышайте финансовую грамотность, самостоятельно изучайте основы инвестирования или обратитесь за консультацией к специалисту.