С 2022 года при нарушении базовых лимитов УСН по доходам и численности сотрудников, предприниматели не будут автоматически переводить на ОСНО. Они попадают в переходный период, во время которого налог придется платить по повышенным ставкам. Давайте разберемся подробнее в этих изменениях.

В 2022 году для УСН начал действовать новый коэффициент дефлятор — 1,096 (приказ Минэкономразвития от 28.10.2021 № 654). Актуальные на 2022 год лимиты для применения УСН:

Проверяйте, проходите ли вы по лимитам, по стандартным правилам:

✔️ Доходы налогоплательщика определяются в соответствии со ст. 346.15 и подп. 1, 3 п. 1 ст. 346.25 НК РФ.

✔️ При совмещении УСН и патента для расчета лимита учитывайте доходы по обоим налоговым режимам.

✔️ Средняя численность сотрудников рассчитывается в соответствии с указаниями, утвержденными приказом Росстата от 27.11.19 № 711.

✔️ Расчет показателей проводите по итогам отчетного квартала, полугодия, 9 месяцев или года.

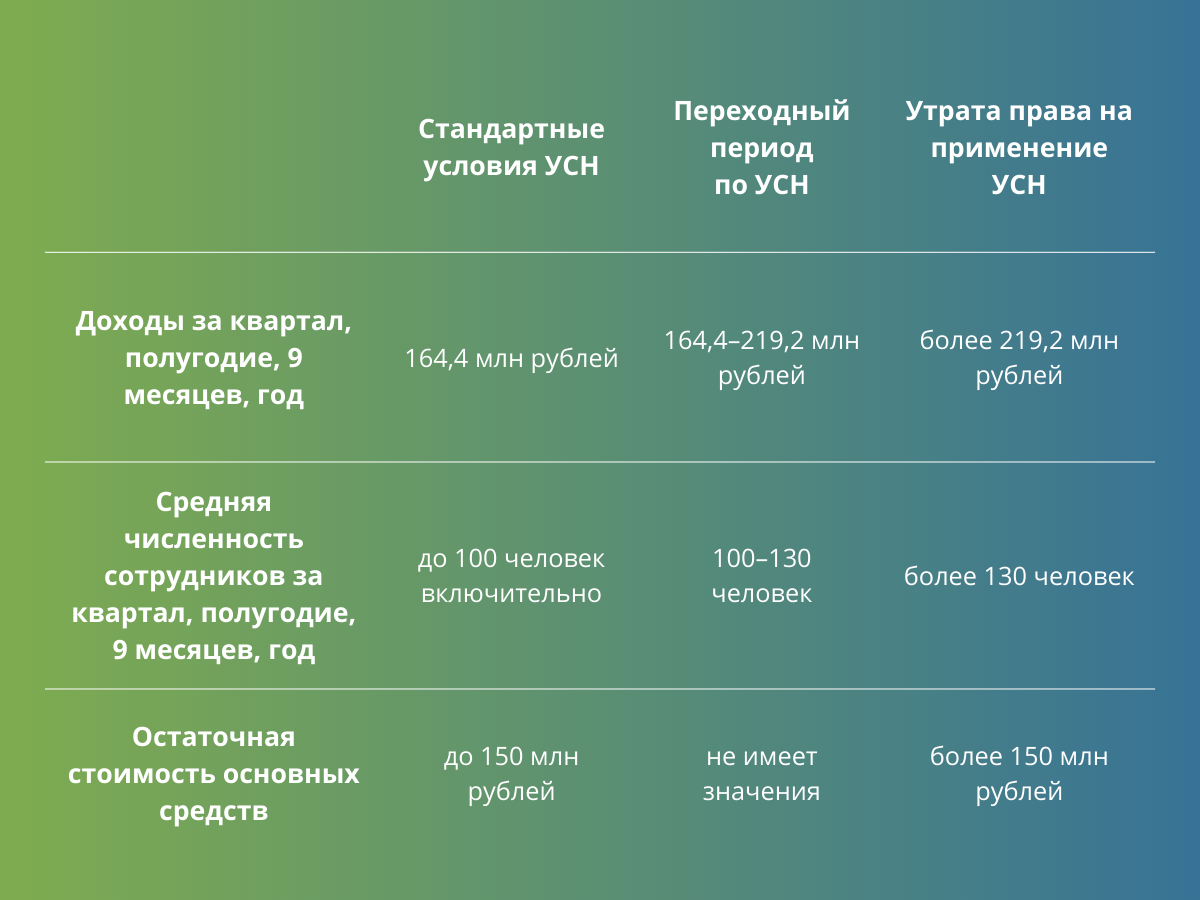

Стандартные условия УСН

Стандартные ставки действуют до превышения дохода более 164,4 млн рублей и средней численности сотрудников более 100 чел.:

🔹 6 % — для объекта налогообложения «доходы»;

🔹 15 % — для объекта налогообложения «доходы минус расходы».

Условия переходного периода по УСН

При достижении дохода больше 164,4 млн рублей или найме 101-го сотрудника начинается переходный период. Он стартует с самого начала того квартала, в котором были превышены базовые лимиты. В этом случае ставки по налогу возрастают:

🔸 8 % — для объекта налогообложения «доходы»;

🔸 20 % — для объекта налогообложения «доходы минус расходы».

Если до конца налогового периода доходы не превысят 219,2 млн рублей, а средняя численность сотрудников не превысит 130 человек, в следующем году можно будет продолжить применять УСН.

Утрата права на применение УСН

Налогоплательщик теряет право на применение УСН с начала того квартала, в котором наступило превышение:

❗️выручка превысила 219,2 млн рублей с начала года;

❗️средняя численность сотрудников превысила 130 человек;

❗️остаточная стоимость основных средств превысила 150 млн рублей.

В этом случае придется платить все налоги по ОСНО: налог на прибыль, НДС, налог на имущество.

Компания сможет снова вернуться на упрощенку не ранее, чем через год после утраты права на применение УСН.

Специалисты ФЭП всегда подбирают для клиентов оптимальную систему налогообложения, которая соответсвует специфике их бизнеса. Для консультации обращайтесь к ним по телефонам: +7 495 162-64-24; +7 916 270-23-21. Также можете оставить заявку по ссылке и мы с вами свяжемся в ближайшее время.