Продолжим разбирать особенности учета комиссионной торговли, рассмотрим налогообложение при учете у Комиссионера. Первая статья по общему оформлению документов здесь.

1. Комиссионная торговля. Налог на прибыль организации.

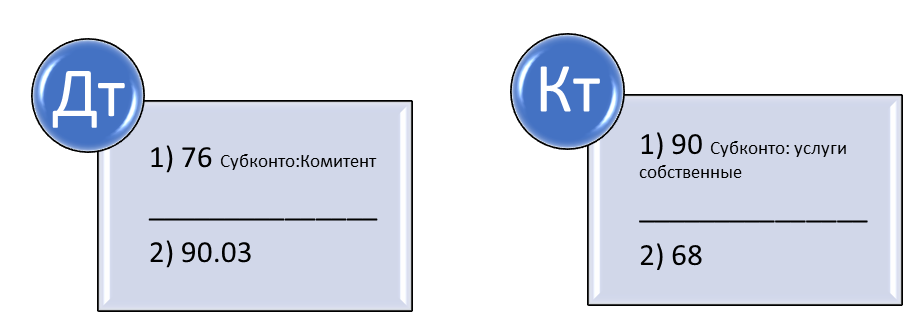

С налогооблагаемой базой для налога на прибыль в принципе все просто. Доходом комиссионера является сумма комиссионного вознаграждения (без НДС). Данный доход является доходом от обычного вида деятельности и отображается следующими проводками:

Датой определения дохода является дата утверждения отчета комиссионера комитентом.

Стоит заметить, что выручка покупателей поступившая на расчетный счет комиссионера, не является доходами комиссионера, а подлежит перечислению на расчетный счет комитента за минусом комиссионного вознаграждения, если иное не предусмотрено условиями договора (пп. 9 п. 1 ст. 251 НК РФ).

Также все затраты, которые понёс комиссионер для реализации товара комитента, подлежат компенсации, и не являются расходами комиссионера. Данные расходы не могут быть включены с состав расходов уменьшающих налогооблагаемую базу по налогу на прибыль организации (п. 9 ст. 270 НК РФ).

2. Комиссионная торговля. Налог по УСНО.

Действуют все те же правила определения налоговой базы, как и по налогу на прибыль организации, который мы рассмотрели в п. 1 данной статьи.

Доход – это комиссионное вознаграждение. Все расходы перевыставляем на комитента, к своим расходам не берем.

3. Комиссионная торговля. НДС.

Реализация посреднических услуг является объектом налогообложения по НДС.

Налоговая база для целей исчисления НДС у комиссионера является комиссионное вознаграждение (пп. 1 п. 1 ст. 146, п. 1 ст. 156 Налогового кодекса РФ).

На сумму комиссионного вознаграждения комиссионер выставляет счет-фактуру, которую вместе с актом выполненных работ передает комитенту вместе с отчетом о продажах.

А теперь рассмотрим отражение выставленных счетов-фактур покупателям в декларации НДС, книги продаж и журнале учета выставленных и полученных счетов-фактур.

3.1. Комиссионная торговля. НДС. Комитент на ОСНО, комиссионер на ОСНО.

Напомню, что комиссионер, реализуя товар действует от своего имени.

Соответственно при реализации товара покупателю комиссионер вместе с товаром передает покупателю счет-фактуру с выделенным НДС, который покупатель может принять к вычету.

В книгу продаж у комиссионера реализация товара покупателю не попадает. Данная реализация будет отображена в книге продаж комитента, но об этом в следующих статьях.

Данные счет-фактуры, выданной покупателю, комиссионер в течении 3-х дней обязан передать комитенту (ст. 316 НК РФ).

Комитент в свою очередь должен выставить счет-фактуру от своего имени в адрес покупателя с указанием в документе, что счет-фактура выставлена комиссионеру «Название» ИНН/КПП по счет-фактурам: перечисляется номера и даты счет-фактур, переданных комиссионерам покупателям.

Комитент имеет право выставлять сводные счет-фактуры, согласно п. 3.1 ст. 169 НК РФ. Код вида операции счет-фактуры тогда будет 27. Сводная счет-фактура комиссионеру может выставляться на каждый день одна на несколько счет-фактур, выставленных комиссионером покупателям. В таком случае в полях Покупатель, адрес, ИНН/КПП покупателя (графы 6, 6а, 6б) в сводной счет-фактуре все покупатели и их данные должны быть перечислены через запятую.

Комиссионер, получивший счет-фактуру от Комитента, обязан зарегестрировать ее в журнале выданных и полученных счетов-фактур.

Если кратко, то схема взаимодействия по обмену счет-фактурами выглядит так:

Остановимся немного на техническом вопросе. Как комиссионеру ввести счет-фактуру, полученную от комитента в 1С.

Счет-фактура вводится на основании документа «Отчет комитенту» (Документы – Покупки - Отчет комитенту).

Вид счет-фактуры «Счет-фактура на поступление».

Указывается номер и дата полученного документа. И обязательно заполняется поле «Счет-фактуры, выданные покупателям». Счет-фактуры выданные выбираются из программы. Если была получена сводная счет-фактура, то заполняется несколько счет-фактур, выданных покупателю, в соответствии с данными, указанными в счет-фактуре полученной.

3.2. Комиссионная торговля. НДС. Комитент на ОСНО, комиссионер на УСНО.

Не зависимо от того, что комиссионер не является плательщиком НДС, счет-фактуры на реализацию товара комитента покупателям он выставляет с выделением НДС.

Весь порядок действий по обмену счет-фактурами происходит также как в п. 3.1. данной статьи.

Единственный документ, где комиссионер на УСНО не выделяет НДС это счет-фактура, выставленная на комиссионное вознаграждение. Реализацию на посреднические услуги комиссионер выставляет без НДС (может и не выставлять счет-фактуру, а предоставлять комиссионера только акт выполненных работ).

Документооборот при данных системах налогообложения сторон комиссионной торговли выглядит так:

Вспомним, что владельцем товара является комитент. Именно у него реализация товара является его выручкой и соответственно налогооблагаемой базой.

Комиссионер является лишь посредником и организовывает продажу чужого товара. Но от своего имени.

Соответственно, при выставлении счетов-фактур покупателю при реализации товара комитента-не плательщика НДС, комиссионер не имеет права выделять НДС. Т е все фактуры комиссионер выписывает «без НДС».

Комитенту он передает только документ «Отчет комитенту» и не ведет никого журнала выданных и полученных счетов-фактур.

Но реализацию на посреднические услуги комиссионер выписывает счет-фактуру с НДС и отображает эту счет-фактуру в книге продаж.

Документооборот будет следующим: