С начала года, по состоянию на 29.03.2022, индекс S&P 500 потерял 2,8%. Среди ключевых драйверов негативной переоценки индекса широкого рынка аналитики холдинга «Фридом Финанс» выделяют следующие:

• Высокие сравнительные оценочные мультипликаторы по состоянию на конец 2021 года.

• Существенное изменение ожиданий относительно темпов ужесточения монетарной политики. Так, в конце 2021 года рынок закладывал 2–3 повышения ключевой ставки ФРС и отдалённые перспективы сокращения баланса. При этом на конец марта 2022 года базовым ожиданием являются семь повышений ключевой ставки (включая мартовское повышение на 25 б.п.). Также глава ФРС ожидает старта сокращения баланса уже в мае текущего года.

• Повышенные темпы роста инфляции заставляют инвесторов опасаться более жесткой ДПК и негативного эффекта на маржинальность компаний, что будет оказывать давление на динамику EPS.

• Важной переменной для рынка в течение 1 квартала 2022 года стала специальная операция России на Украине, которая стимулировала настроения Risk-off, привела к росту цен на сырьевые товары и в том числе способствовала снижению прогнозов роста ВВП ЕС и США. Ограничения на ведение деятельности в РФ оказали лишь точечный эффект на отдельные компании.

Отскок рынка в середине марта фактически прервал тренд на ребалансировку активов из акций «роста» в акции «стоимости». При этом на фоне роста доходностей гособлигаций США мы ожидаем новых притоков средств в акции «стоимости».

Перед тем как давать прогноз относительно состояния рынка во 2 квартале, необходимо разобрать факторы недавнего восстановления котировок индекса широкого рынка:

• Несмотря на ожидаемый высокий темп повышения ставок, прогнозируемый ФРС, риски неопределенности снизились, плюс, рынок оценивает это как неизбежное и видит в этом плюс через призму ослабления инфляционного давления.

• Глава ФРС неоднократно отметил силу экономики США и способность справиться с ужесточением ДКП.

• НАТО не пошла по пути эскалации конфликта, что вкупе с переговорами между РФ и Украиной позволило инвесторам делать ставку на частичное смягчение политических рисков.

Во 2 квартале 2022 года мы ожидаем слабонегативную динамику индекса широкого рынка. В числе ключевых факторов давления мы отмечаем следующие:

• Инфляционное давление остается повышенным – с начала года Bloomberg Commodity Index вырос на 27%, прирост за год составил 50%, что является наиболее сильным изменением за последние два десятилетия. Данный факт является фактором риска и может оказывать давление на маржинальность компаний.

• Другим связанным с инфляцией фактором риска является ожидаемое агрессивное ужесточение ДКП – на текущий момент рынок закладывает такие вероятности повышения ставок на двух следующих заседаниях:

• Еще одним следствием всплеска инфляции и стремления ФРС бороться с ней является вероятная инверсия кривой доходностей гособлигаций США.

• Результаты 1 квартала, вероятно, будут не очень сильными.

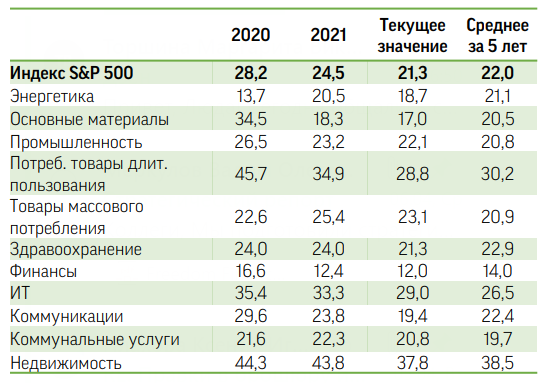

Изменение прогнозов роста EPS на 1 кв. 2022 г. (Factset)

Причем, как можно видеть из таблицы, по четырем сегментам прогнозы существенно ухудшились, по четырем прогнозы выросли, в первую очередь за счет секторов материалов и энергетики.

Также можно отметить, что, согласно данным Factset, в течение последних кварталов наблюдается выраженная динамика ухудшения собственных прогнозов компаний по сравнению с ожиданиями рынка.

Фактором среднесрочной поддержки для индекса S&P 500 выступает техническая картина. Подавляющую часть квартала индекс широкого рынка находился в нисходящем тренде. Впрочем, во второй половине марта настроения резко изменились, индекс S&P 500 вышел из нисходящего тренда и испытал рост на 9,6% за 10 дней. После 2009 года было лишь пять случаев, когда десятидневный рост превышал 9% (2011 г., 2019 г., трижды в 2020 г.), и все они указали на конец локальной коррекции. Индекс широкого рынка вновь колеблется выше 200-дневной средней, которая пролегает в области 4485 пунктов. В настоящее время мы не видим технических паттернов, которые бы могли привести к заметному падению или росту рынка. Сильной поддержкой выступают уровни 4485 пунктов и 4400 пунктов. Значимым сопротивлением является уровень 4730 пунктов.

Среди положительных драйверов в течение 2 квартала можно выделить следующие:

· Давление на котировки, обусловленное рисками военных конфликтов, обычно скоротечно, – поэтому вероятно, что прогресс в переговорах РФ и Украины окажет поддержку рынку.

• При условии скорого разрешения конфликта на Украине риск-премия к ценам сырьевых товаров будет сокращаться, что будет снижать инфляционное давление и, как следствие, может привести к смягчению позиции ФРС.

• Несмотря на обозначенное выше ухудшение ожиданий рынка относительно следующего квартала, прогнозы по динамике EPS до конца года (согласно данным Factset) улучшились.

• Значительная часть рисков ужесточения ДКП уже в рынке, потому в условиях отсутствия новых негативных «сюрпризов» можно ожидать стабилизации инвестиционных потоков между акциями «стоимости» и «роста» в ближайшие кварталы, что снизит часть давления на рынок.

• Также важно отметить, что статистически, согласно данным за последние 10 и 15 лет, 2 квартал демонстрировал лучшую доходность по сравнению с прочими кварталами:

Динамика притоков в фонды акций США указывает на сохранение высокого интереса инвесторов к акциям. Согласно данным Bloomberg, чистый приток средств в фонды США составил (млрд USD):

В целом ряд индикаторов, по результату анализа специалистов Freedom Finance, указывает на уязвимость недавнего роста индекса широкого рынка, включая тот факт, что рост котировок S&P 500 сопровождался снижением торговых объемов, рост доходностей будет оказывать давление на мультипликаторы и, как следствие, на оценки, сохраняется неопределенность относительно роста ставок и сокращения баланса ФРС. Также нужно отметить, что put/call ratio по SPY находится около двухлетних максимумов, что указывает на опасения инвесторов относительно оценок рынка и активное хеджирование позиций.

ООО ИК «Фридом Финанс»*

https://ffin.ru/

#фридомфинанс #"ФридомФинанс", #FreedomFinance, #инвестиции #финансы #инвестициивкризис #S&P500