Данный пост сделан с целью актуализировать прошлый обзор вышедший в августе 2021 года, проверим что изменилось в компании, и актуальна ли она до сих пор для вложений.

Ознакомиться с деятельностью компании вы можете, изучив первый обзор.

Здесь же мы в первую очередь посмотрим на новые экономические показатели предприятия:

Ключевые экономические показатели компании за 1-ое полугодие 2021 года по сравнению с 1-м полугодием 2020 года. Формат отчетности РСБУ.

- Выручка выросла на 160% (в числовом выражении с 235 до 612 млн. руб.)

- Чистая прибыль выросла на 469% (в числовом выражении из убытка в -431млн. до 1,6 млрд. руб.)

Ключевые экономические показатели компании за 9 месяцев 2021 года по сравнению с 9 месяцами 2020 года. Формат отчетности РСБУ.

- Выручка выросла на 193% (в числовом выражении с 351 млн. до 1,03 млрд. руб.)

- Чистая прибыль выросла на 666% (в числовом выражении с 320 млн. до 1,02 млрд. руб.)

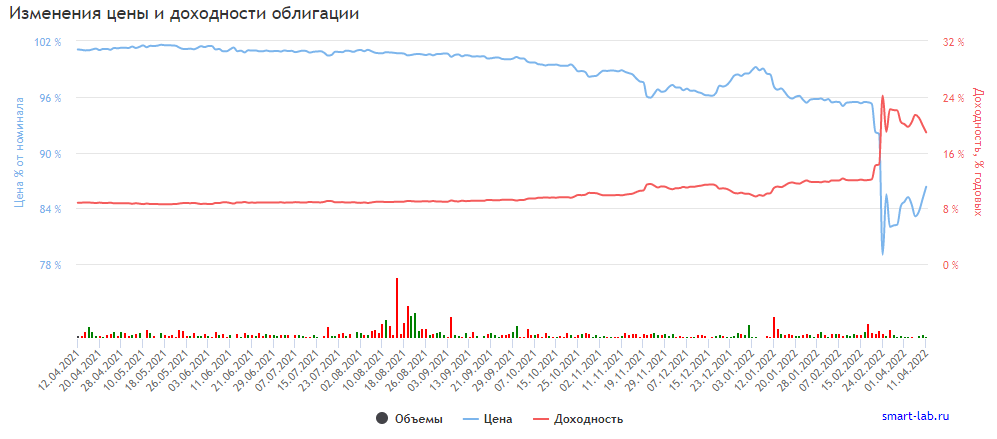

Кредитный рейтинг и кредитная нагрузка.

27 января 2022 года АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ ПАО «ГК «САМОЛЕТ» НА УРОВНЕ А-(RU), ИЗМЕНИВ ПРОГНОЗ НА «ПОЗИТИВНЫЙ», И ЕГО ОБЛИГАЦИЙ — НА УРОВНЕ А-(RU)

Выдержка из аналитики АКРА:

Очень низкая долговая нагрузка и высокая оценка обслуживания долга. При расчете отношения чистого долга к FFO до чистых процентных платежей АКРА корректирует общий долг на сумму долга, привлеченного в рамках проектного финансирования под эскроу-счета и полностью обеспеченного средствами, привлеченными на данные счета от покупателей. По оценке АКРА, средневзвешенное за период с 2019 по 2024 год отношение чистого долга к FFO до чистых процентных платежей составит 1х. При оценке показателей покрытия АКРА учитывает процентные выплаты по корпоративному долгу в составе процентных платежей, при этом выплаты по проектному долгу под эскроу-счета учитываются в составе себестоимости. Средневзвешенное отношение FFO до чистых процентных платежей к чистым процентным платежам за указанный выше период оценивается Агентством на уровне 7,6х.

7 октября 2021 года Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности нефинансовой компании «ГК «Самолет» на уровне ruА-. Прогноз по рейтингу - стабильный

Выдержка из аналитики ЭкспертРА:

В течение 2019-2020 гг у компании значительно увеличилась долговая нагрузка, связанная, главным образом, с досрочными расчетами по приобретению земельных участков, которые позволили приобрести землю компании с дисконтом, а также в целом с приобретением новых площадок для реализации проектов. Вследствие этого отношение долга, скорректированного на объем проектного финансирования, покрытого средствами на эскроу-счетах, на 30.06.2020 к EBITDA составляло 2,9х, что характеризовалось относительно высоким уровнем долговой нагрузки. Однако, в результате запуска значительного количества новых проектов в течение 2020-2021 гг, сопровождавшегося повышенным спросом на недвижимость на фоне низких ставок по ипотеке и, как следствие, увеличением средней цены реализации квадратного метра, компании удалось существенно улучшить финансовые результаты. В результате этого по состоянию на 30.06.2021 отношение долга, скорректированного на объем проектного финансирования, покрытого средствами на эскроу-счетах, к EBITDA опустилось до уровня 2,2х, что является комфортным уровнем долговой нагрузки. При этом отношение чистого долга к скорректированному, по расчетам компании, показателю EBITDA с учетом дохода от участия в инвестициях, учитываемых методом долевого участия, составляет 1,6х. Отношение EBITDA к годовым процентным платежам на 30.06.2021 составляет 2,1х. В соответствие со стратегией развития в среднесрочной перспективе компания планирует продолжать наращивать объемы бизнеса и усиливать финансовые результаты. В результате этого, по расчетам агентства, отношение долга к EBITDA может опуститься ниже уровня 1,5х на горизонте 2 лет, а покрытие процентных платежей показателем EBITDA увеличится до 3-4х. При этом, по мнению агентства, финансовые результаты компаний строительного сектора в среднесрочной перспективе могут оказаться под давлением после изменения условий государственной программы субсидирования ипотечной ставки с 1 июля 2021 года, а также в целом появившегося тренда на повышение ключевой ставки Банком России и, как следствие, повышением ставок по ипотечным программам. Вследствие наращивания количества проектов, реализуемых через механизм эскроу-счетов, в среднесрочной перспективе у компании будет значительно увеличиваться долговой портфель. При этом темпы продаж компании позволяют наполнять эскроу-счета быстрее, чем происходит выборка проектных кредитных средств, в результате чего достигается минимальная ставка проектного финансирования и в значительной степени нивелируется рост показателей долговой нагрузки. По состоянию на 30.06.2021 года объем проектного финансирования с учетом накопленных процентов составлял порядка 34 млрд. руб. при накопленных средствах на эскроу-счетах в размере 65,8 млрд. руб.

Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует повременить с покупкой облигаций.

Компания среднего уровня инвестиционного любопытства на данный момент хоть показатели и растущие. Нужно время чтобы оценить влияние санкций на деятельность эмитента в полной мере.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #бонды #инвестиции #гксамолет #самолет #девелопмент #строительство