Итак, компания уже взаимодействует с ФНС в режиме налогового мониторинга или планирует перейти на него в 2023 году. Какие дополнительные требования нужно соблюсти уже в 2022 году и почему стоит поторопиться? Давайте разберёмся.

Справка

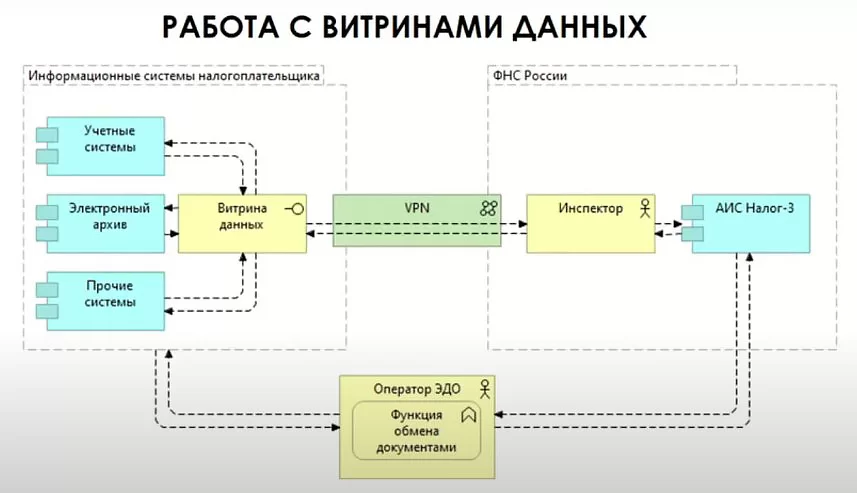

Базовым технологическим решением для внедрения налогового мониторинга является Автоматизированная информационная система «Налог-3», разработанная АО «Главный научный инновационный внедренческий центр» [ранее — ГНИВЦ]. Налогоплательщик организует на своей стороне информационную сеть с базой данных, необходимых налоговому инспектору для проведения проверки в режиме прямой связи или витрины данных (базы, в которую компания с определённой периодичностью выгружает данные).

В течение нескольких лет в результате тестирования налогового мониторинга специалисты ФНС выявили ряд сложностей для реализации эффективного защищённого взаимодействия ФНС и компаний-налогоплательщиков.

Среди них:

- Разнообразные, неунифицированные информационные системы.

В случае с каждым предприятием инспектору приходится заново изучать интерфейс и подстраиваться под организацию, что доставляет дополнительные неудобства и специалистам ФНС, и компании-налогоплательщику.

- Неудобная цепочка для связи, получения и фиксации информации.

- Отсутствие особо надёжного защищённого соединения.

- Невозможность автоматизации контроля на стороне ФНС.

На сегодняшний день при получении отчёта Системы внутреннего контроля (СВК) инспектор не может проверить достоверность информации, вынужден верить представителю налогоплательщика на слово.

Согласно нововведениям с 2023 года:

Как со стороны налогоплательщика, так и со стороны налоговой службы размещается и настраивается оборудование с API и предоставляющее инспектору прямой доступ к информационной базе налогоплательщика. Компания также должна донастроить или приобрести Систему криптографической защиты информации (СКЗИ).

Для организации системы криптографической защиты компаниям потребуется приобрести оборудование у кого-либо из производителей, перечисленных ниже:

ОАО «ИнфоТеКС»

- кластер линейки ПАК VIPNet Coordinator HW;

- одиночный экземпляр из линейки ПАК VIPNet Coordinator HW.

ООО «Фактор-ТС»:

- кластер из линейки «Дионис»;

- одиночный экземпляр из линейки «Дионис.

! Нужно учесть, что оборудование изготавливается под заказ, срок поставки может занять 2-3 месяца; настройка тестового контура может проводиться от 2 дней до 3 месяцев.

Для обеспечения работы веб-контура потребуются:

- Apache / Microsoft IIS / Nginx;

- htpps-соединение;

- аутентификация (сертификат);

- КриптоПро CSP (для защиты электронной подписи, используемой при обмене контейнерами).

В обновлённой системе работают следующие сценарии для налогового инспектора:

- получение списка документов и контрагентов (специалист запрашивает и получает необходимый реестр);

- доразмещение документов, которых недостаёт для проведения проверки;

- транспортные контейнеры (позволяют работать по запросам мотивированного мнения и отправлять юридические документы с электронной подписью);

- получение документа для просмотра (отображает сканы-копии документов без их отправки);

- тестирование доступности системы налогоплательщика.

Изменения в нормативно-правовых актах в 2022 году отражены в ФЗ 470 от 29.12.2020, статья 105.26, п. 6 Налогового Кодекса РФ. Минюстом зарегистрирован приказ от 23.12.2021 № ЕД-7-23/1142 «Об утверждении Порядка получения доступа налоговых органов к информационным системам организации», регулирующий порядок подключения.

Решаете вопрос о переходе на налоговый мониторинг? Хотите узнать стоимость внедрения за 1 день? Заполните анкету в гугл.документах, на сайте или свяжитесь с нами.